השורה התחתונה

החולשה הנוכחית של נואנס יכולה להפוך להזדמנות בטווח הארוך

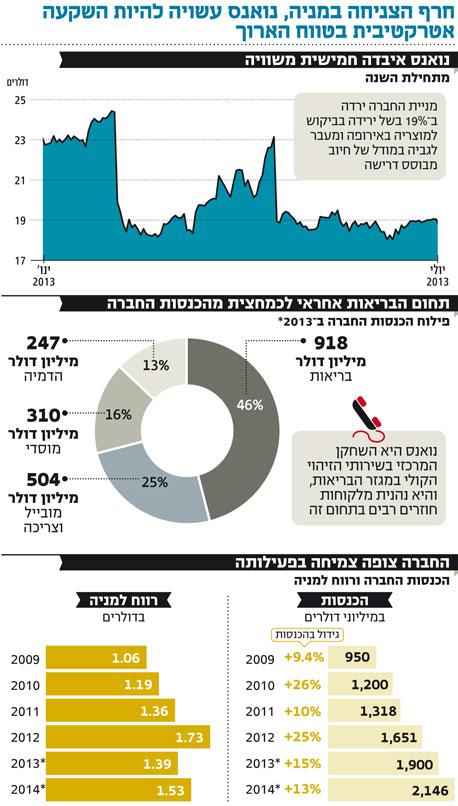

נואנס, יצרנית מערכת הזיהוי הקולי שפיתחה את סירי, פרסמה מתחילת השנה שתי אזהרות רווח שהובילו לירידה במניה. עם זאת, השוק שבו פועלת החברה צפוי לצמוח בשנים הקרובות וגם הגדלת אחזקותיו של קרל אייקן בחברה תומכת בשינוי המגמה

זו אחת המשבצות שנואנס (Nuance, סימול: Nuan) היתה שמחה לכבוש. החברה, המתמחה בטכנולוגיות לזיהוי קולי, פועלת כיום יחד עם קבוצת הבנקאות ברקליס בניסיון ליצור פתרון קולי ביומטרי שבאמצעותו ניתן יהיה לזהות ולאשר זהות של לקוחות. זו הפעם הראשונה שמוסד פיננסי בינלאומי מנסה לבחון גישה כזו כאמצעי מרכזי לזיהוי לקוח במוקדי השיחות של הבנק.

נואנס, שהפכה למוכרת ברגע שפיתחה את מערכת הזיהוי הקולי סירי (SIRI) לאייפון של אפל, נחשבת לחברה המובילה בעולם בתחום זה. היא נוצרה מסדרת מיזוגים ורכישות, שיצרו חברה עם ארבע חטיבות: בריאות, מובייל, מוסדית והדמיה. החטיבה המרכזית והגדולה ביותר היא חטיבת הבריאות, התורמת 48% מההכנסות. מדובר בפעילות של זיהוי מידע רפואי שבמסגרתו יכולים רופאים להכתיב בזמן אמת את הגיליון הרפואי של החולה.

ביצועים חלשים

הפעילויות האלה נשמעות מבטיחות בעולם שהולך לכיוון של טאבלטים וסמארטפונים. עם זאת, מי שיבחן את הביצועים של החברה יופתע ודאי לראות שמתחילת השנה ירדו מניותיה ב־19%.

הבעיות של החברה מתרכזות בשלושה תחומים. הראשון הוא שחיקה מהירה מהצפוי בהכנסות בחטיבת הבריאות מלקוחות קיימים, וזאת בשל שינוי המודל של החברה מחיוב מבוסס רישיון תוכנה לחיוב מבוסס שימוש. המודל הזה מאלץ את החברה להכיר בהכנסות לאורך יותר זמן, כך שבטווח הקצר יותר נרשמת ירידה בהכנסות.

הגורם השני לחולשה הוא ביקוש נמוך מהצפוי בחטיבת EMEA (אירופה, המזרח התיכון ואפריקה) - בעיה שהחברה לא צופה לה פתרון בשנת הכספים הקרובה. הגורם השלישי לבעיות בחברה היה ההאטה במכירות תוכנות מבוססות חלונות של מיקרוסופט.

אבל לפני שמרימים ידיים, כמה נקודות אור הופכות את החברה הזו למעניינת להשקעה. בטווח הארוך, הסיבה העיקרית להשקיע בחברה היא הפוטנציאל העסקי הגדול הטמון בטכנולוגיות שלה. נואנס היא השחקן הדומיננטי בשוק שלה, ובתחום הבריאות היא למעשה יצרה את הסטנדרט. יש לה מודל עסקי ברור, ויותר משני שלישים מההכנסות שלה במגזר הזה נובעים משימושים חוזרים של לקוחות.

יתרה מכך, הפוטנציאל בשוק הזיהוי הקולי עדיין לא מוצה והזדמנויות הצמיחה בו גדולות. למרות אזהרת הרווח שפרסמה החברה באפריל, בשנה הקרובה הכנסותיה צפויות לצמוח ב־16% וזאת לאחר צמיחה של 17% ו־21% בהתאמה ב־2011 וב־2012.

"אפקט אייקן" בדרך?

גם בטווח הקצר יותר יש שתי סיבות שתומכות בחשיפה למניה. הראשונה היא ההודעה של החברה לאחר פרסום התוצאות המאכזבות על תוכנית רכישה חוזרת של מניות ב־500 מיליון דולר - סכום לא קטן לחברה עם שווי שוק של כ־6 מיליארד דולר.

הסיבה השנייה היא שקצת אחרי אזהרת הרווח, החל המשקיע קארל אייקן לרכוש מניות של נואנס והגדיל את אחזקתו בחברה ל־10.7%. אייקן ידוע כמי שמשקיע בחברות במצוקה או בחברות שהוא מאמין ביכולתו לדחוף אותן לארגון מחדש, פיצול או מכירה ולגרוף רווחים של מיליארדים.

מיד עם כניסתו של אייקן לנואנס החלו להישמע הערכות שלפיהן הוא יבקש לפצל את החברה, למכור חלק מפעילותה או להחליף את ההנהלה. במכירה של חטיבת ההדמיה, שפעילותה איננה בליבת הפעילות של החברה, עשוי להיות היגיון. לחטיבה הכנסות של כ־230 מיליון דולר ואם תימכר למשל ב־400 מיליון דולר, תוכל החברה להשתמש בתמורה להפחתת מצבת החובות שלה שעומדת על 2.3 מיליארד דולר בעקבות הרכישות שביצעה.

אייקן. מציף ערך למשקיעים צילום: בלומברג

אייקן. מציף ערך למשקיעים צילום: בלומברג

מכירה על הפרק

אפשרות אחרת היא מכירה של החברה כולה. טכנולוגיית הזיהוי הקולי שלה משמשת במכשירים רבים, והיא בהחלט עשויה להיות יעד השתלטות מעניין לחברות כמו מיקרוסופט, שיש לה כבר פעילות בתחום. רוכשות פוטנציאליות אחרות יכולות להיות גוגל, שמנסה להרחיב את פעילותה בתחום טכנולוגיית הקול או אפל - שבניגוד לשתי החברות הקודמות לא פיתחה בעצמה טכנולוגיית זיהוי קול ומשתמשת בסירי.

בנוסף לכך חשוב לזכור שכמעט בכל חברה שאליה נכנס אייקן, המשקיעים גזרו קופון. כך, למשל, מי שקנה מניות של הרבלייף יחד עם אייקן רשם רווח של 17%, וזינוק מרשים אף יותר (207%) נרשם בנטפליקס. כעת נותר לראות האם זו תהיה המגמה גם במקרה של נואנס.

השורה התחתונה: נואנס עשויה להיות אלטרנטיבת השקעה טובה בטווח הארוך, שכן השוק שבו היא פועלת צפוי לצמוח משמעותית בשנים הקרובות