השורה התחתונה

אג"ח הים התיכון: הר השקלים מחפש אלטרנטיבות השקעה לאג"ח הבנקאיות הנכחדות

פדיונות האג"ח הבנקאיות, עליית תלילות העקום הממשלתי והציפיות האינפלציוניות יוצרים הזדמנויות במדדי התל בונד

המשקיעים שמוצאים עצמם עם הר שקלים מחפשים אלטרנטיבות השקעה ראויות למה שהיה עד לא מזמן השקעה באג"ח בנקאית סולידית. אם בעבר החלופה הטבעית לפדיון אג"ח בנקאית היתה אג"ח בנקאית אחרת, הרי שהיום, בשל הערכות הבנקים להוראות בזל 3, המחזקות את איכות ההון שלהם, מפסיקים הבנקים להנפיק כתבי התחייבות. המשקיעים נאלצים להגדיל אחזקות באג"ח בנקאיות קיימות, ולכן גם מחירן עשוי להמשיך לעלות.

המחסור בסחורה בנקאית מוביל את המשקיעים גם אל האפיק הממשלתי שנהנה לאחרונה מחוסן מרשים ולא מקרי. למרות עליית התשואות החדה בארה"ב, היעדר נגיד והתרוקנות השדרה הניהולית של הבורסה עלו האג"ח הבינוניות והארוכות בכ־1% בחודש האחרון. הסיבה העיקרית לכך היא תלילות העקום השקלי, שהגיע לשיא של ארבע שנים. הורדות הריבית של סטנלי פישר סמוך למועד סיום כהונתו כנגיד בשילוב עליית תשואות בארה"ב גרמו לירידת החלק הקצר של העקום השקלי, בזמן שהחלק הארוך הושפע מעליית התשואות בארה"ב ושמר על יציבות יחסית.

פיצוי על הפסדי הון

וככל שתלילות העקום גבוהה יותר, כך התשואות הארוכות מעניקות פיצוי גדול יותר כנגד סיכוי אפשרי להפסדי הון בעקבות עליית תשואות, זאת בשל תשואה גבוהה משמעותית לפדיון במח"מ הארוך לעומת הקצר. מבנה העקום הנוכחי כבר מגלם בתוכו את עיקר צמצום רכישות האג"ח מצד הבנק המרכזי בארה"ב, ויש לכך השפעה חיובית על אטרקטיביות האפיק.

נקודה נוספת הקשורה לאפיק הממשלתי בישראל היא הקטנת הגירעון. מתחילת השנה הסתכם הגירעון הממשלתי בכ־10.5 מיליארד שקל, לעומת 13.1 מיליארד שקל בתקופה המקבילה, זאת בזכות העלאת מסים, קיצוצים בתקציב וגידול בהכנסות ממסים. גירעון נמוך יותר משמעותו לחץ הנפקות נמוך יותר מצד הממשלה, ירידה בהיצע וקרקע פורייה להמשך עליות.

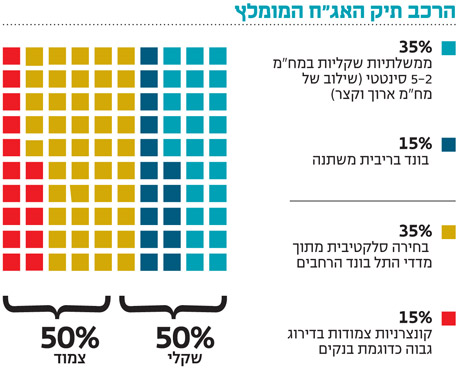

נתח נוסף מפדיונות הענק של איגרות החוב הבנקאיות מוצא את דרכו בסלקטיביות לאג"ח מתוך מדדי התל בונד. הרציונל לכך כפול: עודף תשואה על איגרות החוב הממשלתיות והגנה אינפלציונית חכמה. אמנם מדדי התל בונד נסחרים במרווחי תשואה נמוכים ביחס לעבר, אבל גם הסיכון באיגרות החוב המרכיבות אותם נמוך יותר.

סם ברונפלד ואסתר לבנון. למרות התרוקנות השדרה הניהולית, עלו האג"ח הבינוניות והארוכות צילום: אוראל כהן

סם ברונפלד ואסתר לבנון. למרות התרוקנות השדרה הניהולית, עלו האג"ח הבינוניות והארוכות צילום: אוראל כהן

כך למשל, בהשוואה לביצועי האיגרות לשנתיים הראשונות של מדדי התל בונד (2008 ו־2009) עולים שינויים מהותיים: כיום החברות חזקות יותר, איכות המחקר משופרת, חברות הדירוג מגיבות מהר יותר, ועדת חודק משפיעה על אחוזים הולכים וגדלים מתוך האפיק הקונרצני, הבנקים חזקים יותר ומרבית החברות כבר גלגלו את חובן לשנים הבאות.

ניתן לומר שבדומה לצרכנות רגילה, גם בשוק ההון ככל שהמוצר איכותי יותר כך מחירו גבוה יותר. הנקודה השנייה שמושכת משקיעים למדדי התל בונד קשורה לאינפלציה. התפלגות מדדי המחירים לצרכן היא עונתית. המדדים החיוביים מתרכזים באביב ובקיץ, ואילו בסתיו ובחורף נוטים המדדים להיות נמוכים ואף שליליים.

כפי שניתן לראות בגרף המצורף, ישנן סטיות במדדים החודשיים, אך הכיוון דומה גם השנה. האינפלציה המצטברת עד כה היא 1.3% לעומת קצב ממוצע של 1.4% בשנים 2012–2004. נתון זה יכול לעמוד בסתירה לתחושה שההכנסה הפנויה של מרבית הציבור קטנה נוכח יוקר המחיה והעלאת המסים האחרונה. ואולם, בפועל מדובר בהשפעה חד־פעמית של העלאת המע"מ בחודש יוני. ללא העלאת המע"מ היתה ההתמתנות באינפלציה משמעותית יותר.

התמתנות בעליית המדד

נקודה נוספת שעולה מהגרף היא שמדדי יולי־אוגוסט נוטים בדרך כלל להסתכם ב־1%, אך השנה הערכות לעליית המדד המצטבר נעות בין 0.5% ל־0.7%. אם נתרגם זאת לעולם ההשקעות, הרי שציפיות האינפלציה היום, כ־1.65% בטווחים הקצרים, עשויות לרדת לכ־1.2%–1.3% בהנחת מדד של 0.5%. כשהמשקיעים יראו לנגד עיניהם ציפיות אינפלציה כה נמוכות, יזכה האפיק הצמוד לביקושים ולעליות מחירים, שיביאו את ציפיות האינפלציה לרמות נורמליות לתקופה.

מדדי התל בונד שנעים במקביל לאפיק הממשלתי עשויים להערכתנו ליהנות מכמה עולמות במקביל. תלילות העקום הממשלתי צפויה להמשיך את האווירה החיובית באג"ח מדינה ולגרור גם את מדדי התל בונד. נוסף על כך, להערכתנו ייהנו התל בונדים מרמת נזילות גבוהה אצל משקיעים עקב פדיונות אג"ח בנקאיות ורצון להגנה אינפלציונית עם תוספת תשואה מצד המשקיעים.

ההערכות בשוק לשני המדדים הקרובים וירידת ציפיות האינפלציה שתבוא בעקבותיהן צפויות להשפיע בעיקר על האפיק הצמוד הקצר והבינוני. מכאן שמי שמשקיעים באיגרות חוב נבחרות מתוך התל בונד צפויים להערכנו ליהנות מכך יותר ממי שמשקיעים במדד עצמו בפסיביות.

השורה התחתונה:

תלילות העקום הממשלתי צפויה להמשיך את האווירה החיובית באג"ח מדינה ולגרור עמו את מדדי התל בונד. אלו יהנו גם מרמת נזילות גבוהה של המשקיעים