היה מנוע? הבטוחה שנוסעת ברוורס

על פניו נראה כי חברות הליסינג מציעות בטוחה עם מנגנון התאמה איכותי, אך בדיקה מעמיקה מגלה שתי מילים שעשויות להפחית דרסטית את שווי השעבוד

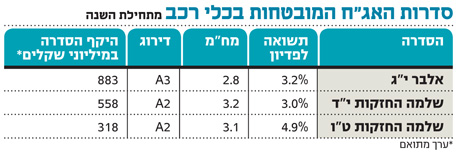

חברות הליסינג אלבר שבשליטת אלי אלעזרא ושלמה החזקות שבשליטת שלמה שמלצר נוהגות לשעבד כלי רכב וזכויות בגין הסכמי ליסינג לטובת מחזיקי האג"ח, בנקים וגופים מוסדיים שמעמידים להן אשראים לצורך מימון פעילותן. אלבר ושלמה החזקות נחשבות למגייסות סדרתיות בשוק ההון ולשתיהן ביחד יש לא פחות מ־16 סדרות אג"ח שונות.

את ההתלהבות של המשקיעים להשתתף בהנפקות האג"ח שלהן חבות חברות הליסינג לעובדה שגיוסי החוב מובטחים בשעבוד על כלי הרכב שבבעלותן, ומנגנון הבטוחה כולל התחשבנות רבעונית. לכלי רכב יש פחת שמביא לשחיקה בשוויים בחלוף הזמן, וההתחשבנות הרבעונית מבטיחה למחזיקי האג"ח שקט נפשי.

בתרחישים שבהם שווי הביטחונות ביחס לחוב כלפיהם יורד מהיחס שנקבע לכל סדרה, חברות הליסינג התחייבו לשעבד רכבים נוספים שיחזירו את שווי הבטוחה לרמה הנדרשת. לכאורה, לפנינו בטוחה טובה עם מנגנון התאמה איכותי. אלא שצלילה לשטר הנאמנות של האג"ח מגלה תמונה שונה. שווי כלי הרכב המשמש לצורך חישוב שווי הבטוחה מוגדר שם כ"שווי רכב לפי מחירון לוי יצחק (ללא הפחתות)". הסוגרים מופיעים במקור.

שלמה שמלצר צילום: אוראל כהן

שלמה שמלצר צילום: אוראל כהן

הבחירה במחירון לוי יצחק כמדד יחס אובייקטיבי היא לגיטימית ומקובלת בענף הרכב. למעשה, כל אדם שמבקש לעשות עסקה ברכב יד שנייה ניגש קודם כל למחירון של יצחק לוי המשמש כעוגן לקונים ולמוכרים. אלא שלדאבון לבם של המוכרים, בשנים האחרונות ניכר שהמחירים אצל לוי יצחק גבוהים יותר ממחירי השוק והמחירון משמש רק כנקודת מוצא להנחה שהפכה לעניין שבשגרה בעסקאות בפועל.

אלא שכאן לא תמו הבעיות הצפויות למחזיקי האג"ח. לאור העובדה שבהגדרת שווי רכב נכתב במפורש "ללא הפחתות" בקביעת שווי הרכב, לא מבוצעות הפחתות מחיר הכרחיות שיידרשו להתבצע בעת מכירת כלי הרכב. אלו כוללות הפחתת מחיר בגין העובדה שהרכבים נמצאים בבעלות ובשימוש של חברות ליסינג והשכרה, מספר הקילומטרים הרב שרכבים אלו גומאים ותאונות שעברו כלי הרכב.

בשטרי הנאמנות מציינות חברות הליסינג שמחירון לוי יצחק נוהג להפחית באופן כללי שיעור של 18%–21% משוויים של כלי רכב המשמשים כרכבי ליסינג או השכרה, אך הפחתה זאת ואחרות לא באות לידי ביטוי בשווי כלי הרכב בחישוב שווי הבטוחה. המשמעות של אי־ביצוע ההפחתות היא אחת: הסכומים שיתקבלו אצל נאמן האג"ח, אם יהיה צורך למשש את השעבוד על פי שטר הנאמנות, יהיו נמוכים מאומדן השווי שלהם. כלומר, ברגע האמת, מימוש הבטוחה לא יכסה את מלוא החוב של חברות הליסינג כלפי מחזיקי האג"ח.

לצד הביקורת על אופן חישוב שווי הרכבים המשועבדים, ניכר שחברות הליסינג תיקנו פגם חמור שהיה מנת חלקם של התשקיפים בשנים קודמות. בהנפקות המוקדמות בשנים 2010–2009 למחזיקי האג"ח של שלמה החזקות לא היה שעבוד על הזכויות לקבלת תשלומים משוכרי הרכב בגין כלי הרכב המשועבדים להם. היות שעל פי הדין בישראל זכות השימוש של חוכר הרכב קודמת לזכות המימוש של בעל הבטוחה, מחזיקי האג"ח — שלא היו יכולים לממש את הבטוחה — גם לא יכלו ליהנות מפירותיהן.

לעומת זאת, כיום גם הזכויות משועבדות למחזיקי האג"ח, כך שבתרחיש של חדלות פירעון של חברות ליסינג, בזמן שמחזיקי האג"ח ממתינים שתסתיים תקופת החכירה של כלי הרכב ששועבדו להם, הם יזכו לקבל את התשלומים החודשיים מהחוכרים.

כדי להימנע מתרחיש שבו מימוש הרכבים לא יכסה את היקף החוב למחזיקי האג"ח, יש לבצע שני שינויים בביטחונות. ראשית, לשנות את האופן שבו מוגדר שווי כלי הרכב, על ידי התחשבות בהפחתות הנדרשות בעת מכירת כלי רכב. שנית, להגדיל את היחס בין שווי הביטחונות להיקף החוב, באופן שיהווה כרית ביטחון עבור מחזיקי האג"ח. לשם המחשה, בעוד בשוק ההון היחס המקובל נע סביב 100%, חברות הליסינג נוהגות לשעבד למערכת הבנקאית כלי רכב ביחס של כ־160% להלוואות.