רשות ני"ע בוחנת: פטור מחובת פרסום דו"ח כספי סולו לחברות

בטיוטת הוראה של רשות ני"ע ומתוך ניסיון לצמצם את עלויות הרגולציה הכבדות שמוטלות על החברות ציבוריות, מציעה הרשות תחליף לדו"ח הסולו: העברת מידע על נזילות החברה ויכולת עמידתה בהתחייבויותיה כשמתקיימים בהן סימני אזהרה לכך

פרופ' שמואל האוזר, יו"ר רשות ניירות ערך, הטיל באחרונה חלק נכבד מהאחריות למצב הבורסה המקומית על מנהליה הבכירים, ובמקביל הוא בעצמו פועל להקלת הנטל הרגולטורי המוטל על החברות הציבוריות, ושמביא את חלקן לשקול להימחק מהמסחר בבורסה.

לאחר שגרם לעזיבתם של מנכ"לית הבורסה אסתר לבנון ויו"ר הבורסה סם ברונפלד, החל האוזר להקל על החברות הציבוריות בכל הנוגע למתכונת פרסום הדו"חות הכספיים הכרוכה בעלויות נכבדות עבורן.

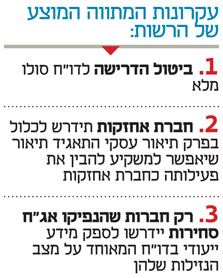

באחרונה פרסמה הרשות טיוטת חקיקה שבוחנת אפשרות לבטל את הדרישה לדו"חות סולו מהחברות הציבוריות. כיום נדרשות חברות ציבוריות לפרסם דו"ח סולו נפרד המפרט את מצבו הכספי של התאגיד, במנותק מהחברות־הבנות שלו. זהו דו"ח שצריך לעבור ביקורת רואה חשבון נפרדת מהדו"ח המאוחד.

ברשות ני"ע בחנו בתקופה האחרונה את המתח הקיים בין החשיבות שבמתן מידע כספי נפרד לבין העלויות הכרוכות בהכנתו. לבסוף הגיעו ברשות למסקנה כי קיימת חשיבות במתן מידע כספי נפרד על אודות התאגיד, שיאפשר הערכת מצבו הפיננסי ומצב נזילותו כישות עצמאית נפרדת - אך מכיוון שהכנת דו"ח זה כרוכה בעלויות לא מבוטלות, מחייבת את התאגידים לתחזק מערכת דיווח כספית עצמאית נוספת והשקעה של תשומות בהפקת נתונים, הוחלט לבטל את הדרישה הרוחבית לפרסום הדו"ח, ולהקל על התאגידים.

דוגמה אמריקאית

הרשות אף בדקה וגילתה כי במדינות רבות ובשוקי הון מובילים בעולם לא קיימת בכלל דרישה רוחבית לפרסם דו"ח סולו. במדינות כמו ארה"ב, הסבירה הרשות, נקודת המוצא היא שככלל, המידע הכספי הניתן במסגרת הדו"חות הכספיים המאוחדים הוא מספיק בדרך כלל כדי להעריך את מצבו הפיננסי של התאגיד. כך, בארה"ב קיימת דרישה לפרסום דו"ח סולו רק במקרים מצומצמים, ומרבית החברות הנסחרות בשוק ההון האמריקאי אינן מפרסמות דו"ח כזה, גם אם הנפיקו איגרות חוב לציבור.

תחת המודל החדש המוצע לא יידרשו התאגידים להכין דו"ח מלא שיחייב גם חוות דעת נפרדת של רואה חשבון מבקר אלא לכלול נתונים נבחרים בלבד. יתרה מכך, לא כל התאגידים יידרשו לפרסם מידע סולו, ורק תאגידים שהנפיקו חוב לציבור יידרשו לתת דיווח על ההון החוזר סולו (נכסים שוטפים פחות התחייבויות שוטפות של התאגיד עצמו).

חברות שהנפיקו איגרות חוב לציבור ומתקיימים בהן סימני אזהרה לגבי יכולת החזר החוב שלהם למשקיעים, יידרשו להציג דו"ח תזרים מזומנים חזוי סולו ומצבת נכסים והתחייבויות סולו. כך, לטענת הרשות, המידע יוצג רק ביחס לחברות שהמידע רלבנטי למשקיעים שלהן.

פירמידה כחריג

בהוראות החדשות נקבע כי חברה שהיא חברת אחזקות, ושכדי להבין את עסקיה ומצבה הפיננסי יש חשיבות מיוחדת בהבנת מבנה האחזקות שלה, הנכסים וההתחייבויות של החברה כישות משפטית נפרדת ומערכת היחסים בינה ובין החברות־הבנות, תידרש לכלול במסגרת פרק תיאור עסקי התאגיד תיאור שיאפשר למשקיע להבין את אופי פעילותה כחברת אחזקות. זאת במקום דו"ח הסולו.

יו"ר רשות ני"ע שמואל האוזר צילום: אוראל כהן

יו"ר רשות ני"ע שמואל האוזר צילום: אוראל כהן

על החברה יהיה לתאר את האסטרטגיה העסקית שלה, האופן שבו היא מנהלת את השקעותיה ומקצה משאבים בין הפעילויות השונות והיחסים שלה עם החברות המוחזקות על ידיה.

רק תאגידים שהנפיקו איגרות חוב ציבוריות יצטרכו לתת מידע ייעודי נוסף על התאגיד כישות משפטית נפרדת. המידע יכלול שלושה נדבכים.

הנדבך הראשון הוא תיאור מכלול העסקאות בין החברה לחברות המוחזקות, השני, מידע בדבר ההון החוזר במקרה שהחברה לא מציגה דו"ח תזרים מזומנים חזוי, והאחרון - גילוי בדבר תזרים מזומנים חזוי סולו במקרה שבו מתקיימים סימני אזהרה. עוד נקבע כי אם תוספת המידע למשקיע מהגילויים הנוספים אינה מהותית לעומת המידע שנכלל בדו"חות הכספיים המאוחדים של החברה בפרק תיאור עסקיה ובדו"ח הדירקטוריון שלה - לא יידרש תאגיד לכלול את הגילויים הייעודיים הנוספים.