השורה התחתונה

אין אקזיט לרפואה: משקיעי הביומד משתתפים בניסוי

כלל ביוטכנולוגיה איבדה את תמיכת טבע • בריינסוויי מפיצה את המתקנים שלה אך לא יודעת כמה ישתמשו בהם • החברות של אלרון עדיין מנסות להשיג מובהקות בניסויים • פוטומדקס נשענת על מסיר שיער אחד • העלייה הגדולה במניות חברות הביומד נשענת בעיקר על ציפיית המשקיעים כי ההבטחה תתממש,אולי בשנה הבאה. אורי טל־טנא, חלק שני במסע לתעשיית הביומד

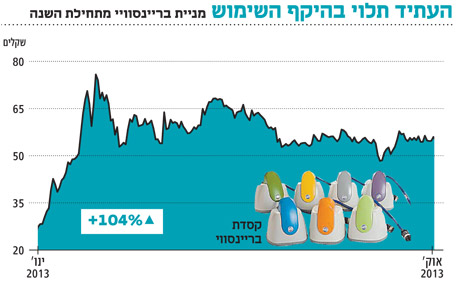

בריינסוויי: BRIN

המכשור קיים ומותקן, חסרים משתמשים

שווי שוק: 703 מיליון שקל

הדרך לרווח: אישור FDA לשיווק המכשור בארה"ב בהתוויה של טיפול בדיכאון קליני. הסכם שיווק ביפן

תשואה בשנה האחרונה: 104%+

בריינסווייעוסקת בייצור מכשור רפואי המתבסס על יצירת גירוי מגנטי באזורים שונים בעומק המוח. באמצעות שליטה על התדירות של השדה החשמלי יוצר הטיפול גירוי או דיכוי עצבי באזורים שונים במוח. החברה מקווה שטיפול זה יפתור בעיות רפואיות רבות. בשלב הנוכחי יש לחברה אישור לשיווק המכשור הרפואי בארה"ב ובאירופה בהתוויה של טיפול בדיכאון קליני לחולים שלא הגיבו לטיפול תרופתי באותה אפיזודה של המחלה. לחברה אישור CE לשימוש במכשור לטיפול במגוון רחב של מחלות באירופה, אך התוויות אלו לא יוצרות כעת מכירות מהותיות.

מבקשת להתקין

עיקר מאמצי השיווק של החברה מתמקדים בארה"ב. עד לסוף אוגוסט הנוכחי התקינה החברה בבתי חולים 36 מתוך 100 הערכות שהיא מתכוונת להתקין עד לסוף השנה. החברה הגיעה להסכם מחייב להתקנת שבע ערכות נוספות, ונמצאת במשא ומתן לגבי התקנת 27 ערכות נוספות. המודל העסקי של החברה הוא החכרת המכשור לבתי חולים תמורת מחיר קבוע (נמוך יחסית) לכל שנה, וקבלת תשלום נוסף לפי כמות הטיפולים המתבצעים באמצעות המכשור לאחר השלמת השנה הראשונה שלאחר ההתקנה (שבה הטיפולים ניתנים ללא עלות כדי לתמרץ את בית החולים להשתמש במכשור). מודל זה של תמחור מקל את ההפצה הראשונית של המכשור כיוון שההתחייבות של בתי החולים קטנה, אך דוחה את עיקר ההכנסות ואת הרווחים לשנים הבאות. במחצית הראשונה של השנה היו לבריינסוויי הכנסות לא מהותיות של כמיליון שקל (מרביתן נובעות ממכירות מחוץ לארה"ב) והפסד תפעולי של 6.7 מיליון שקל. מעבר לרווח תפעולי חיובי יהיה תלוי בהיקף השימוש בפועל במכשור שהותקן עד כה בארה"ב ובזה שיותקן משלהי 2014.

לייצר רווח

בריינסוויי צלחה שני מכשולים משמעותיים בדרך ליצירת הכנסות מהותיות - אישור מכירות המוצר בהתוויה רחבה יחסית והתחלת החדרת המוצר לבתי חולים בארה"ב. מכשול מהותי נוסף ואולי הקשה עד כה, שהחברה עוד לא צלחה, יהיה שכנוע הקהילה הרפואית ביעילות הטיפול בדיכאון קליני, המהווה תנאי הכרחי לכך שהחברה תתחיל לרשום הכנסות מהותיות מהמכשירים שהוחכרו לבתי החולים. עמידה של בריינסוויי בצפי שהציגה תלויה בהצלחה ביעד זה.

בסוף הרבעון השני היו לבריינסוויי יתרות נזילות של 25 מיליון שקל. לאחר פרסום הדו"ח גייסה החברה ממשקיעים פרטיים 4 מיליון שקל, חתמה על הסכם שיווק ביפן שהעניק לה תשלום התחלתי של 3.6 מיליון שקל (המפיץ ישלם לחברה 3.2 מיליון שקל נוספים עם קבלת האישור לשיווק ביפן), וגייסה 23 מיליון שקל בהנפקת מניות בתחילת החודש. מזומנים אלו צפויים להספיק לחברה עד לסוף 2014.

בריינסוויי בוחנת את השימוש במכשור הרפואי בהתוויות רבות נוספות, כאשר הבולטות שבהן הן טיפול בהפרעה דו־קוטבית (שבה התחיל ניסוי רב־מרכזי באוגוסט 2012) וטיפול לצורך גמילה מעישון. התקדמות בהתוויות אלו יכולה להגדיל מהותית את הפוטנציאל של החברה. אך המבחן העיקרי שבו החברה עומדת הוא יצירת הכנסות מהותיות מהטיפול בדיכאון קליני.

אבוג'ן: EVGN

הרצף הגנטי להשבחת זרעים

שווי שוק: 1.09 מיליארד שקל

הדרך לרווח: הארכת חוזה שיתוף הפעולה עם סינג'נטה. התקדמות במיזם הקיקיון. שיתוף פעולה חדש בשוק האורז בסין

תשואה בשנה האחרונה: 55%+

אבוג'ן מתמקדת בשימוש בטכנולוגיות גנומיות כדי לאתר גנים ורצפי דנ"א בעלי פוטנציאל בשיפור תכונות של צמחים - בעיקר שיפור היבול, שיפור עמידות של הצמח בתנאים קשים (של יובש או של מזיקים) ושיפור יכולת ספיגת דשנים.

עיקר פעילותה של אבוג'ן מתבצע באמצעות הסכמים עם יצרניות הזרעים הגדולות בעולם, כשההסכם המהותי ביותר שלה הוא עם חברת מונסנטו. ההסכם הנוכחי של אבוג'ן עם מונסנטו יסתיים בסוף אוגוסט 2014, ולמונסנטו אופציה להאריך בשנתיים את החוזה בתנאים זהים תמורת תשלום נוסף של 6 מיליון דולר עד לתחילת פברואר 2014. להחלטה של מונסנטו לגבי מימוש האופציה בתחילת פברואר, ולהחלטה בנוגע להארכת החוזה (אם האופציה לא תמומש), תהיה השפעה גדולה על אבוג'ן. לאבוג'ן הסכמים מהותיים נוספים עם החברות באייר, פיוניר (חברה־בת של דו־פונט) וסינג'נטה (שההסכם עמה הוארך בחודש שעבר עד לשנת 2017).

עופר חביב, מנכ"ל אבוג'ן צילום: אביגיל עוזי

עופר חביב, מנכ"ל אבוג'ן צילום: אביגיל עוזי

מערכת זו של הסכמים מובילה לכך שחברות הזרעים מכסות את כל העלויות התפעוליות הנובעות מהפיתוחים שמבוצעים במסגרת ההסכם. על פי רוב, אבוג'ן מבצעת עבור חברות הזרעים רק את שלב זיהוי הגנים הכוללת בדיקה ראשונה (ולידציה) של הגנים בצמחי מודל והעברת הידע לחברות שעמן היא עובדת לצורך המשך הפיתוח. עד עתה אבוג'ן העבירה לחברות הזרעים מאות של רצפי גנים הנבחנים כעת על ידיהן. משך הבחינה צפוי לארוך שנים רבות (על פי רוב, בין שבע שנים ל־15 שנה). אם תושג הצלחה מסחרית בעקבות איתור אותם גנים, אבוג'ן צפויה לקבל תמלוגים עתידיים בשיעור חד־ספרתי של אחוזים מההפרש בין מחיר הזרע המשודרג לזרע רגיל. אבוג'ן מקווה שהפעילות הנוכחית תספק לחברה זרם הכנסות עתידי.

לאבוג'ן חברה־בת בבעלות מלאה בתחום הביו־דיזל - אבופיול. חברה זו, יחד עם שותף ברזילאי, עוסקת בפיתוח זרעי קיקיון שמטרתם להביא ליבולים עתירי שמן. השמן מיועד לשמש כחומר גלם לתעשיית הביו־דיזל. בניגוד למודל העסקי הרגיל, המעביר את הגנים לבחינה של חברות אחרות, אבופיול צפויה להשלים את כל שלבי הפיתוח ולמכור את זרעי הקיקיון. משום כך, פעילות זו יוצרת לחברה הוצאות. אבוג'ן מקווה כי מסחור זרעי הקיקיון יתחיל ב־2016.

לאבוג'ן יתרות מזומנים וניירות ערך סחירים בהיקף של 50 מיליון דולר. בעקבות ההסכמים עם מונסנטו ובאייר, זרם ההוצאות של החברה נמוך מאוד, ואם הסכמים אלו יוארכו, לחברה לא יהיה צורך במזומנים בעתיד הקרוב. למרות זאת החברה נערכת להנפקת מניות בבורסה של ניו יורק כדי להגדיל את חשיפת המשקיעים אליה ואת הסחירות במניה. הפוטנציאל של אבוג'ן יתברר רק בעוד כמה שנים אם וכאשר הזרעים שעברו השבחה גנטית באמצעות הטכנולוגיה של החברה יגיעו לשוק.

פוטומדקס: PHMD

מקווה שהשוק לא יהיה רווי ממסירי שיער

שווי שוק: 1.11 מיליארד שקל

הדרך לרווח: המשך מכירות בהיקף גבוה של מסיר השיער. עלייה במכירות מוצרים נוספים

תשואה בשנה האחרונה: 1%+

פוטומדקס

מתמחה במוצרים בתחום האסתטיקה הרפואית, כשמרבית מכירותיה מתבצעות ישירות מול הצרכן הראשי. המוצר המוביל של החברה הוא מסיר השיער !no !no המהווה את מרבית מכירות החברה. מכשיר זה משתמש באנרגיית חום להסרת שיער.

מוצרי החברה מתאפיינים בשיעור רווח גולמי גבוה אך עם הוצאות מכירה ושיווק גבוהות המהוות כ־50% מהמכירות. החשש של המשקיעים הוא מפני הגעה לרוויה של מוצרי ה־ !no !no בארה"ב ובאנגליה (שני השווקים המרכזיים), או מפני כניסת מוצרים מתחרים עם עדיפות בטכנולוגיה או במחיר לשוק רווי זה של אסתטיקה רפואית. בשלב זה חששות אלו לא מתממשים והחברה ממשיכה לייצר רווחיות גבוהה מהמוצר. שני היעדים העיקריים להתרחבות גיאוגרפית של פוטומדקס הם ברזיל, שאליה נכנסה החברה רק לאחרונה; וגרמניה, שם היא מוכרת בהיקף נמוך, ובוחנת אם נכון לבצע קפיצה בהיקף הפרסום כדי להגיע למכירות מהותיות.

פוטנציאל הצמיחה של החברה מרוכז בעיקר בחטיבת ההתחדשות הרפואית המתמקדת בייצור ושיווק של XTRAC לטיפול בפסוריאזיס ובבהרת, ו־Neova לטיפול בנזקי שמש בעור. מכירות שני המוצרים בחצי השנה הראשונה היו 6.6 ו־6 מיליון דולר בהתאמה. את הרבעון השני סיימה החברה עם מזומנים בהיקף של 62 מיליון דולר. פוטומדקס משתמשת במזומנים לרכישה חוזרת של מניותיה. בשלב הנוכחי פוטומדקס היא מכונת יצירת מזומנים יעילה, עם פוטנציאל צמיחה הנובע מהעלייה החדה במכירות XTRAC ו־Neova. מנגד, התלות הרבה של החברה במכירות מסיר השיער !no! no ואופיו התחרותי של שוק זה מהווים סיכון מהותי למשקיעים במניה.

כלל תעשיות ביוטכנולוגיה: CBI

חייבת למצוא מממנים חדשים

שווי שוק: 948 מיליון שקל

הדרך לרווח: מציאת שותפים חדשים לחברות־הבנות המהותיות. תוצאות חיוביות לניסויי אנדרומדה ב־2014 וקיורטק עוד השנה

תשואה בשנה האחרונה: 8%+

כלל ביוטכנולוגיה (כת"ב) היא חברת אחזקות של חברות ביומד ולוקחת חלק פעיל בניהול החברות שבשליטתה. שלוש האחזקות המהותיות של כת"ב הן מדיוונד, קיורטק אנדרומדה. לכת"ב אחזקות נוספות בחברות המצויות בניסוי שלב 1 או 2 - ביוקנסל, גמידה סל, די־פארם, אברהם וביוקין - ואחזקות בחברות נוספות המצויות בשלב הפרה־קליני של פיתוח מוצריהן. עד שלהי 2012 התבססה כת"ב בעיקר על שיתופי פעולה עם טבע, שכללו מימון מרבית הפעילות של החברות־הבנות על ידי טבע, כשכת"ב מבטיחה לעצמה אחוז מסוים מההכנסות העתידיות. צורת פעילות זו דרשה מכת"ב משאבים בהיקפים נמוכים, וכעת, משנפסקו שיתופי הפעולה, נדרש מכת"ב ביצוע השקעות גדולות בניסויים ובפלטפורמת השיווק בחברות. כהכנה לכך גייסה החברה 124 מיליון שקל בהנפקת זכויות.

בסוף יוני היו לחברה אמצעים נזילים בהיקף 184 מיליון שקל. בחודש אוגוסט היא השקיעה 60 מיליון שקל בהנפקות זכויות בחברות מדיוונד וקיורטק ובהלוואה לחברת אנדרומדה, כך שהיקף הנזילות הנוכחי של החברה נמוך בהרבה. להערכת החברה, ללא השגת הסכם שיתוף פעולה באחת משלוש החברות המהותיות וללא המרת האופציות של החברה (המצויות כעת בכסף, ושמימושן יזרים לחברה כ־80 מיליון שקל), היא תזדקק למקורות מימון נוספים במהלך 2014.

החדשות המהותיות מבחינת כת"ב יכולות להיות הסכם השקעה של חברת תרופות גדולה באחת האחזקות של החברה. הסכם מסוג זה יכול לשפר את נזילות כת"ב, ויצמצם מהותית את זרם הוצאות החברה. תוצאות ניסוי שלב 3 המאמת של אנדרומדה צפויות להתפרסם רק בסוף שנת 2014, והן יהיו מהותיות ביותר מבחינת החברה.

ראובן קרופיק, מנכ"ל כלל תעשיות ביוטכנולוגיה צילום: אוראל כהן

ראובן קרופיק, מנכ"ל כלל תעשיות ביוטכנולוגיה צילום: אוראל כהן

אנדרומדה

כת"ב מחזיקה ב 84% ממניות אנדרומדה שהמוצר העיקרי שלה הוא תרופת הסוכרת פפטיד סינתטי המנסה למנוע ממערכת החיסון לפגוע בתאי הלבלב. ניסוי שלב 3 ראשון בתרופה של החברה, שתוצאותיו מוכרות לצורך אישור התרופה באיחוד האירופי, הוכיח רמת מובהקות נמוכה יחסית בהאטת קצב התקדמות המחלה, וקשה להעריך לפיה את תוצאות הניסוי הנוכחי. תוצאה מובהקת גם בניסוי השני תפתח בפני אנדרומדה את הדרך לאישור התרופה באיחוד האירופי ולהתקדמות לקראת אישור לשיווק התרופה בארה"ב. אם התרופה תאושר לשיווק, היקף המכירות השנתי שלה צפוי להיות מאות מיליוני דולרים - כיוון שזו תהיה התרופה היחידה המצליחה לעכב את התפתחות המחלה. מנגד, כישלון עלול להוביל לאובדן כל הערך של אנדרומדה. בהערכת השווי לאחזקתה באנדרומדה כת"ב מעריכה ב־49% את ההסתברות להצלחת התרופה, שתחילת שיווקה צפוי ב־2016 וששיא המכירות שלה מוערך ב־696 מיליון דולר בשנה. טבע בחרה שלא להמשיך ולהשקיע באנדרומדה כיוון שהפעילות אינה בתחומי הליבה של החברה וכיוון ששיווק התרופה ידרוש תשתית ייחודית של שותף המתמחה בתחום. בהחלטה זו אינדיקציה שלילית לגבי סיכויי ההצלחה של החברה כיוון שאם טבע היתה אופטימית לגבי החברה, היא לא היתה מוותרת על ההשקעה בחברה המצויה בניסוי האחרון שלפני אישור התרופה.

מדיוונד

כת"ב מחזיקה ב־63% ממדיוונד שלה תרופה המאושרת לשיווק באיחוד האירופי בהתוויה של הטריה מהירה של כוויות. החברה מצויה בשלבים התחלתיים של שיווק התרופה. לאחר יציאת טבע מההשקעה בחברה השיווק יכול להתבצע עצמאית או באמצעות שותף אסטרטגי אחר. גם במקרה של מדיוונד החלטת טבע לצאת מההשקעה מצריכה מהחברה מציאת שותף אסטרטגי אחר או בניית מערך שיווק עצמאי. מדיוונד עברה בהצלחה את שלבי אישור התרופה באירופה עם תוצאות המוכיחות יעילות מובהקת של הטיפול. המבחנים הבאים יהיו קבלת אישור לשיווק בארה"ב והצלחה בשיווק באירופה. המעבר מאישור תרופה להשגת מכירות מהותיות אינו טריוויאלי. דוגמה לכך היא אחזקה נוספת של כת"ב, פוליהיל, שקיבלה לפני כמה שנים אישור לשיווק באירופה של תרופה לטיפול בפצעים, ועדיין לא הצליחה לתרגם זאת למכירות.

קיורטק

כת"ב מחזיקה ב 54% מקיורטק המפתחת נוגדן לטיפול בסרטן. בספטמבר 2011 הודיעה קיורטק על הצלחה בניסוי שלב 2 שערכה החברה בנוגדן שהיא פיתחה לטיפול בלימפופה אגרסיבית, אך ניסוי זה נערך ללא קבוצת ביקורת ולכן קשה להעריך את מובהקות התוצאה. במקביל עורכת החברה שני ניסויי שלב 2 מהותיים נוספים לטיפול בסרטן המעי הגס ובסרטן עור גרורתי (תוצאות שני הניסויים צפויים עוד השנה). לאחר קבלת תוצאות שלושת הניסויים צפויה החברה לבחון באיזה סוג סרטן לבצע את ניסוי שלב 3 הראשון. בכל מקרה צפויות לחלוף כשבע שנים נוספות עד שהמוצר של קיורטק יגיע לשוק. בהערכת השווי שמצרפת כת"ב לקיורטק היא מציינת שהסיכוי שהמוצר יגיע לשוק הוא 14% ושמועד תחילת השיווק הצפוי הוא 2021. אך אם המוצר יצליח, היקף המכירות הצפוי בשיא בהתוויות המרכזיות יהיה 1.8 מיליארד דולר בלימפופה אגרסיבית ו־2.75 מיליארד דולר בטיפול בסרטן המעי הגס ובסרטן העור. טבע בחרה לצאת מההשקעה גם בחברה זו. היכולת למצוא שותף תהיה תלויה בתוצאות ניסויי שלב 2.

אחזקות נוספות של החברה כוללות את חברת תאי הגזע גמידה סל, שלאחר כישלון המיזם המשותף לחברה עם טבע מצויה בשלבים התחלתיים של ניסויים במוצר השני של החברה; ביוקנסל שערכה ניסויים התחלתים בתרופה לטיפול בסרטן וכעת זקוקה למימון נוסף להמשך הפעילות, די־פארם שהיתה הבטחה הגדולה אך לאחר כישלון הניסוי במוצר המוביל שלה חזרה לשלבים ההתחלתיים, ואברהם המנסה לפתח תרופה להאטת קצב התקדמות מחלת האלצהיימר.

כת"ב עוסקת בשנה החולפת בתוכנית תפנית בעידן "פוסט־טבע". התוכנית מורכבת ממגעים עם חברות תרופות גדולות בעולם לצורך שיתוף פעולה ופיתוח תהליכים ותשתיות עצמיות להמשך פעילות החברות גם ללא תמיכת טבע. מידת ההצלחה של התוכנית תהיה גורם מכריע ביצירת הערך על ידי החברה, ובצורך שלה בגיוס הון נוסף ב־2014 או ב־2015.

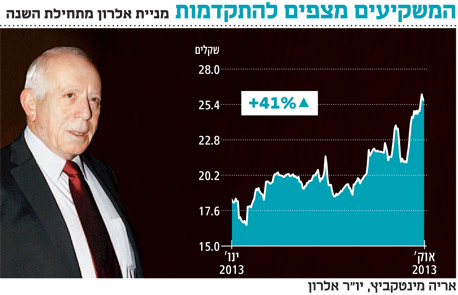

אלרון: ELRN

להחזיק ולתפעל חברות ביומד

שווי שוק: 730 מיליון שקל

הדרך לרווח: התקדמות בניסויים של בריינסגייט ופוקרד

תשואה בשנה האחרונה: 41%+

אלרון היא חברת אחזקות תפעולית של חברות ביומד. תפקידה הוא לקחת חלק פעיל בניתוב חברות אלה ובהכוונת פעולתן משלב הייזום. חלק ממנה מוחזק ישירות בידי החברה וחלק בידי RDC, החברה־הבת המשותפת לאלרון ולרפאל. האחזקה העיקרית של אלרון היא 25.77% ממניות גיוון אימג'ינג (המוחזקות באופן ישיר ועקיף), שערך השוק שלהן כ־550 מיליון שקל. נכון לאמצע אוגוסט לאלרון עודף מזומנים על פני התחייבויות של 20 מיליון דולר, ול־RDC (שאלרון מחזיקה ב־50.1% ממנה) מזומנים של 13.3 מיליון דולר (ללא חוב). ערך השוק של אלרון הוא 730 מיליון שקל, גבוה יותר מערך האחזקה בגיוון ומערך המזומנים שבידי החברה, ומשקף ציפיות של השוק ליצירת ערך מיתר אחזקות אלרון. עד לפני שנה נסחרה אלרון בדיסקאונט מהותי יחסית לערך נכסיה הסחירים (אחזקה בגיוון פלוס מזומן), אך דיסקאונט זה נסגר בשנה האחרונה (מתחילת השנה עלתה מניית גיוון בשיעור צנוע של 3%, ואילו מניית אלרון זינקה ב־41%).

צילום: אוראל כהן

צילום: אוראל כהן

משקיעה באחזקות

שתי האחזקות העיקריות של החברה (מלבד האחזקה בגיוון) הן בבריינסגייט (30%) ובפוקרד (41%). כמו כן, לחברה אחזקות בשלוש חברות ביומד: קיימא טכנולוגיות רפואיות, המפתחת מערכת לניטור רציף של חולי אי־ספיקת לב כרוניים מבתיהם; נוטל ויז'ן, מפתחת מערכת לניטור מרחוק של חולי ניוון הרשתית; וקרטהיל, מפתחת שתלים לטיפול בפגיעה סחוס. לאלרון אחזקה של 19% בחברת הטכנולוגיה ג'ורדן ואלי סמיקונדקטורס, ובאמצעות RDC היא שולטת בנוטריו, מיזם השקעות המנביט פרויקטים בתחום הדיגיטל.

בריינסגייט מפתחת טיפול ללוקים בשבץ מוחי חסימתי. חלון הזמן שבו הטיפול אפשרי הוא 24 שעות לאחר השבץ; הטיפול הוא גירוי חשמלי של מרכז עצבי מאחורי חלל האף שמטרתו להרחיב את כלי הדם באזור הפגוע ולהגביר את זרימת הדם בהם. הניסוי הצפוי של בריינסטייג יכלול 450 חולים, והוא צפוי להסתיים בשלהי השנה הנוכחית או בחצי הראשון של 2014. בשנת 2010 עצרה החברה ניסוי קודם לאחר תוצאות ביניים שהציגו שיפור, אך כדי להעלות את סיכויי ההצלחה היא החליטה לייעל את פרוטוקול הניסוי והתחילה מחדש את הניסוי הנוכחי במהלך שנת 2011. אם בריינסגייט תציג הצלחה בניסוי היא תיצור טיפול חדשני בתחום, ופוטנציאל המכירות שלו גבוה מאוד. ואולם, תחום זה של טיפולים לצמצום נזקי שבץ נחל אצל חברות דומות כישלונות רבים וקשה מאוד להשיג בו תוצאות מובהקות.

פוקרד מפתחת מעבדה מיקרו־ביולוגית המבצעת אבחון מהיר ואוטומטי של דלקות באמצעות אמצעים אופטיים. אמצעים אלה חוסכים את הצורך בגידול תרביות חיידקים וכך חוסכים זמן רב ומשאבים. היישום הראשון של המערכת של פוקרד הוא אבחון דלקות בדרכי השתן. אם הטכנולוגיה תצליח לתפוס נתח שוק, צפויים לה יישומי אבחון נוספים. פוקרד צופה לסיים ניסוי לאבחון דלקת בדרכי השתן עוד ברבעון הנוכחי, ומקווה שהצלחה בניסוי זה תסלול לה את הדרך לאישור FDA לשיווק המערכת. לחברה כבר יש אישור לשיווק באיחוד האירופי, אך היא לא החלה במהלכי שיווק. לתוצאות הניסוי של פוקרד, שיהוו אינדיקציה ראשונה ליעילות האבחון המהיר של החברה, יהיו השלכות מהותיות על אלרון.

ממתינים לתוצאות

העלייה במחיר מניית אלרון בשנה האחרונה נבעה בעיקר מהציפיות של המשקיעים להתקדמות של בריינסגייט ושל פוקרד. הצלחות בניסויים של החברות יכולות להוביל לקפיצה במחירה, אך תוצאות מאכזבות עלולות לגרום לחברה לשוב ולהיסחר לפי ערך האחזקה שלה במניות גיוון בלבד.

פלוריסטם: PSTI

הראש וקופת המזומנים גמישים

שווי שוק: 705 מיליון שקל

הדרך לרווח: תוצאות ניסוי בפציעות שריר וניסוי בצליעה בינונית לסירוגין. חתימת הסכם עם חברת CHA הקוריאנית

תשואה בשנה האחרונה: 2%+

לפלוריסטם טכנולוגיה ליצירת סביבה תלת־ממדית לגידול תאי גזע מהשליה. פלוריסטם מבצעת ניסויים בתאים אלו לריפוי בעיות הנובעות מהיצרות של כלי דם, ריפוי פציעות בשריר, ריפוי מחלות ריאה וריפוי מחלות המטולוגיות. במקביל עורכת החברה ניסויים פרה־קליניים כדי לבחון את יעילות תאים אלו בטיפול במחלות נוספות. המוצר העיקרי של החברה, PAD-PLX, מטפל בבעיות של כלי דם, אורתופדיה ובמחלות ריאה. ההתוויות העיקריות שבהן הוא נבחן הן טרשת עורקים חמורה בגפיים התחתונות (CLI), צליעה בינונית לסירוגין (IC), שיקום שרירים לאחר ניתוח להחלפת מפרק ירך וטיפול בעודף לחץ דם ריאתי.

פלוריסטם מבצעת כעת ניסוי שלב 2 לטיפול בצליעה בינונית לסירוגין. הניסוי צפוי לכלול כ־150 חולים. היקף זה של ניסוי צפוי לתת אינדיקציה ראשונית טובה לגבי יעילות הטיפול (מעבר לשאלות של בטיחות ותופעות לוואי). הניסוי הופסק זמנית לאחר אלרגיה חריפה שהופיעה באחד המטופלים והובילה לאשפוזו למשך יום אחד. החברה ממשיכה את הניסוי לאחר שה־FDA אישר זאת ולאחר שהוסף לטיפול נוגד אלרגיה (כמקובל בטיפולים דומים).

שווקים חדשים

פלוריסטם השלימה את גיוס החולים לניסוי שלב 1 ו־2 בשיקום שרירים לאחר ניתוח להחלפת מפרק ירך. תוצאות הניסוי צפויות ברבעון הראשון של 2014. ניסוי זה פותח בפני החברה את השווקים של אורתופדיה ושל פציעות ספורט. אך המדגם הקטן של הניסוי (18 מטופלים) יקשה על הסקת מסקנות מהותיות ממנו.

זמי אברמן, מנכ"ל פלוריסטם

זמי אברמן, מנכ"ל פלוריסטם

פלוריסטם השלימה שני ניסויי שלב 1 בטיפול בטרשת עורקים חמורה בגפיים התחתונות בגרמניה וארה"ב. בשני הניסויים יחד השתתפו 27 חולים. תוצאות הניסויים הציגו בטיחות והיעדר של תופעות לוואי מהותיות, וסימנים מעודדים ליעילות הטיפול המתבטאת בשיעור נמוך מהמקובל בספרות של קטיעת האיבר הפגוע.

לפלוריסטם הסכם שיתוף פעולה עם חברת יונייטד לטיפול במחלת PAH (יתר לחץ דם ריאתי) באמצעות תאי PLX. על פי ההסכם, יונייטד תממן את כל הליך הפיתוח, ועם התקדמות באבני דרך צפויה פלוריסטם לקבל מענקים שיגיעו עד ל־37.5 מיליון דולר. אם המוצר יאושר לשיווק תקבל יונייטד את הזכות לשיווק המוצר, ופלוריסטם תקבל תמלוגים על מכירות אלו. ניסוי שלב 1 בהתוויה זו החל באוסטרליה.

הסכם שיתוף פעולה נוסף שעליו חתמה החברה הוא עם חברת CHA הקוריאנית, שתבצע בקוריאה ניסויים במוצר של פלוריסטם לטיפול בטרשת עורקים חמורה בגפיים התחתונות ובצליעה בינונית לסירוגין, ותתחלק עם פלוריסטם בזכויות מסחור המוצר בקוריאה עם קבלת אישור לשיווק במדינה זו. פלוריסטם בוחנת יישומים רבים נוספים לתרופות מבוססי תאי PLX. החברה מבצעת ניסויים פרה־קליניים בתחומי בריאות האשה עבור רעלת היריון, פציעות בגידים, נזקי קרינה, וכתרופה למצב של כישלון בהשתלת מוח עצם.

מתקדמת לכל עבר

פלוריסטם היא מניית חלום של חברה שמקווה שהטכנולוגיה שלה תתאים לטיפול בסוגים רבים של מחלות. האינדיקציה הקרובה ליעילות תהיה תוצאות הניסוי בפציעת שריר, אך האינדיקציה המהותית יותר שהחברה צפויה לספק על יעילות הטיפול תהיה תוצאות ניסוי שלב 2 בצליעה בינונית לסירוגין. היקף ומבנה הניסוי (עם קבוצת ביקורת וסמיות כפולה) יאפשרו למשקיעים אינדיקציה ראשונה לגבי סיכויי ההצלחה של ניסוי שלב 3 בהתוויה זו. לפלוריסטם יש מזומנים, פיקדונות וניירות ערך סחירים בהיקף של כ־55 מיליון דולר. קצב ההוצאות של החברה על מחקר ופיתוח והנהלה וכלליות בשנה האחרונה עמד על 22 מיליון דולר בשנה. לכן קופת המזומנים הגדולה מאפשרת לחברה גמישות פעולה והאצת הפיתוח ללא צורך בגיוס הון נוסף בעתיד הקרוב.

לחלק ראשון לחצו כאן .