בלעדי לכלכליסט

מיטב דש מקדים את פסגות: מציע גמל עם ביטוח חיים

ארבע חברות ביטוח קטנות קיבלו בקשה מבית ההשקעות להציע מחיר לשיתוף פעולה במכירת מוצרי גמל וביטוח. מיטב דש יקבל עמלת סוכן

ל"כלכליסט" נודע כי אתמול שיגר מיטב דשמסמכי מכרז לחברות הביטוח איילון, AIG, ביטוח ישיר והכשרה ביטוח. במסגרת המכרז מציע בית ההשקעות לאותן חברות לתת למיטב דש הצעת מחיר לרכישת ביטוח חיים וביטוח אובדן כושר עבודה.

- ההבלגה הסתיימה; קרנות הנאמנות מעלות דמי ניהול

- מיטב דש: עסקת מגה גוזרת לרשת שווי גבוה ב-50% משוויה בשוק

- חגי בדש: "מנהלי כספי ציבור למדו את הלקח מהסדרי החוב: יש שכר ויש עונש"

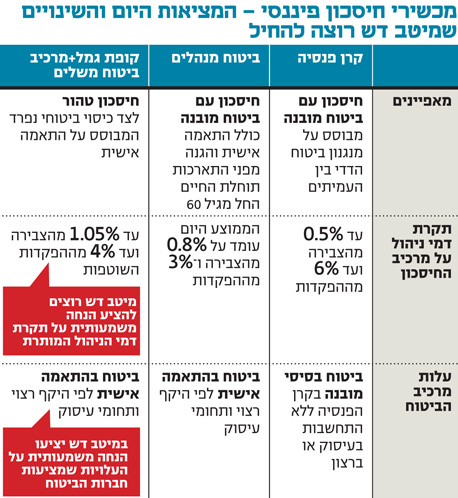

מוצר הגמל הוא מוצר שאין לו מצטרפים חדשים על רקע נחיתותו לעומת קרן הפנסיה וביטוחי המנהלים (כולם מוצרים המציעים קצבת פנסיה חודשית). במיטב דש מעוניינים להחיות את קופות הגמל באמצעות ניסיון להציע לחוסכי הפנסיה אלטרנטיבת חיסכון הכוללת שילוב של קופת גמל. קופה זו היא מוצר חיסכון טהור עם ביטוחים משלימים הקיימים היום באופן מובנה בביטוחי המנהלים ובקרנות הפנסיה. אלטרנטיבה כזאת אפשרית מאחר שאגף שוק ההון ביצע שינוי חקיקתי שהתיר מתחילת 2013 למנהלי קופות הגמל לשווק ביטוחים משלימים ללקוחות.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מודל חדש לשיתוף פעולה

בית ההשקעות פסגות קיבל רישיון מבטח ואף רכש את תיק ביטוחי החיים של חברת שירביט, כך שיכול לנסות ולשווק לחוסכים קופת גמל ולצדה ביטוחים משלימים שבבעלות פסגות. לעומתו, במיטב דש החליטו ללכת על מודל אחר של שיתף פעולה עם חברות ביטוח.

מובילי המהלך הם רונן טוב ואריק פרץ. טוב הוא המשנה למנכ"ל מיטב דש ויו"ר קופות הגמל ששימש בעבר מנכ"ל פסגות, ופרץ היה עד לא מזמן בכיר בפסגות ולשעבר משנה למפקח על הביטוח. השניים פעלו להקמת סוכנות ביטוח של מיטב דש שתמכור את הביטוחים המשלימים.

במיטב דש פנו לחברות הביטוח הקטנות בבקשה להציע הצעות מחיר לעלויות הביטוחים המשלימים לחיסכון בקופת גמל. הפנייה נעשתה רק לחברות ביטוח אלו משום שהחברות הגדולות דוגמת מגדל, כלל ומנורה משווקות בעצמן קרנות פנסיה וביטוחי מנהלים, מוצרים שבהם מיטב דש מבקש להתחרות. בית ההשקעות מקווה לקבל הצעות מחיר אטרקטיביות באופן משמעותי מעלות הביטוחים המשלימים שנמכרים היום באופן מובנה על ידי ביטוחי המנהלים.

חברת ביטוח שתבחר להשתתף במכרז תצטרך לכלול בהצעתה כמה דברים: תעריפי הביטוחים שמציעה חברת הביטוח ללא הנחות, שיעור ההנחה הקבוע לאורך כל חיי הפוליסה שהיא מוכנה לתת על "מחירי הספר" שלה, טבלת עיסוקים ותוספת העלות שתידרש על כל עיסוק מיוחד ולבסוף, גם את גובה העמלות שתקבל מיטב דש בגין כל כיסוי ביטוחי שישווק על ידיה. כלומר בכוונת מיטב דש לגבות עמלת סוכן, שלו היתה מוותרת עליה היתה עשויה להוזיל את ההצעה. חברת הביטוח הזוכה תצטרך לייצר ממשק תפעול משותף עם מיטב־דש כאשר בית ההשקעות יהיה האחראי לפצל את כספי החוסך בין מרכיב החיסכון בקופת הגמל לרכיב הכיסוי הביטוחי.

דמי ניהול נמוכים

כיום, קרן הפנסיה הכוללת מרכיב חיסכון ומרכיב ביטוחי מובנים מהווה את המוצר הפנסיוני המוביל, לאחר שבתחילת 2013 אסר המפקח על הביטוח לשווק ביטוחי מנהלים שמספקים הגנה מפני התארכות תוחלת החיים. קרן הפנסיה מציעה ביטוח חיים ואובדן כושר עבודה בסיסיים ולא מותאמים אישית להיקפים ולטעמי החוסך. חוסך בקרן פנסיה שרוצה להגדיל את הרכיב הביטוחי צריך לעשות זאת באמצעות רכישת ביטוח נפרד ולא במסגרת הפרשות המעסיק שלו. יתרה מכך, במקרה של מוות, השארים בקרן פנסיה יקבלו רק קצבה פנסיונית, בעוד במיטב דש רוצים לאפשר במצב כזה לקבל גם סכום חד פעמי.

במיטב דש סבורים כי קופת גמל משולבת עם ביטוח יכולה לתת מענה לחוסכים שמשתכרים מעל כ־10,000 שקל בחודש. הרובד הבסיסי של החיסכון של חוסכים אלו יהיה בקרן פנסיה והיתרה במוצר המשלים שבית ההשקעות מציע. לכאורה, החוסך יכול גם לבחור את ביטוחי המנהלים המשווקים היום בשוק שמציעים גם חיסכון לצד מרכיב ביטוחי (והחל משנת 2013 ללא מקדם קצבה מובטח). אלא שבמיטב דש מקווים לקבל הצעות מחיר אטרקטיביות ולהציע דמי ניהול נמוכים עבור מרכיב החיסכון בקופת הגמל ועבור הביטוחים הנלווים. החיסרון של המוצר הוא שאם הלקוח יבחר לעבור לחסוך בקופת גמל של גוף מתחרה, ההנחה שהוא יזכה לה במרכיב הביטוחי תסתיים והעלות תעלה.