השורה התחתונה

עצמאי? כך תרוויח עשרות אלפי שקלים מהחיסכון הפנסיוני

המדינה מאפשרת לקבל החזרי מס על הכספים המופקדים באפיקי החיסכון הפנסיוני השונים, אך שימו לב — את ההטבות ל־2013 יש לבקש עד סוף השנה

במטרה לעודד את ציבור העצמאים בישראל לחסוך בכלל ולגיל פרישה בפרט, מעניקה מדינת ישראל הטבות מס מיוחדות לעצמאים שיפקידו בקופת גמל, קרן פנסיה, ביטוח מנהלים, קרן השתלמות או ביטוח אובדן כושר עבודה. שווי הטבות המס עשוי להגיע לעשרות אלפי שקלים בשנה. אך שימו לב — חלון ההזדמנויות לקבלת הטבת המס השנתית נסגר בסוף השנה, ועל כן מומלץ לנצלה במהרה.

הטבות המס ניתנות לעצמאי בשתי דרכים — ניכוי וזיכוי. ניכוי הוא הקטנת ההכנסה החייבת במס הכנסה, ביטוח לאומי וביטוח בריאות. זיכוי הוא החזר מס בשיעור של 35% מהסכום המוכר לזיכוי. עצמאי שאינו משלם כלל מס הכנסה — לא יוכל כמובן ליהנות מהטבות המס.

נבחן את אופן קבלת ההטבה לפי אפיקי החיסכון השונים.

גמל ופנסיה

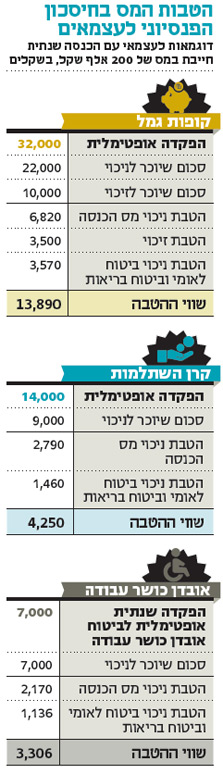

החזר של 43.5% מההפקדה

עצמאי רשאי להפקיד עד 16% מההכנסה השנתית החייבת במס (בהיקף של עד 206.4 אלף שקל) לצורך קבלת הטבות מס. עבור הפקדה זו יקבל ניכוי וזיכוי — 11% מתוך ה־16% יוכרו לצורך ניכוי וה־5% הנותרים יוכרו לצורך זיכוי.

כך, על הפקדה שנתית של 32 אלף שקל עבור הכנסה של 200 אלף שקל, יקבל העמית "מתנה" מהמדינה בשווי של כ־13.9 אלף שקל (כ־43.5% מהההפקדה).

אם בנוסף לסכום ההפקדה האופטימלי שעבורו ניתן לקבל הטבות מס ירצה העמית להפקיד יותר כסף בקופת הגמל, בקרן הפנסיה או בביטוח המנהלים כדי לחסוך לעת פרישה — הוא יוכל לבצע זאת ללא מגבלה.

קרנות השתלמות

החזר של 30% מההפקדה

עצמאי רשאי להפקיד עד 7% מההכנסה השנתית בהיקף של עד 259 אלף שקל לצורך קבלת הטבות מס. על ה־2.5% הראשונים לא יקבל העמית הטבות מס ועל ה־4.5% הנותרים יקבל הטבת מס בדמות ניכוי. כך, אם יפקיד העמית 14 אלף שקל בקרן השתלמות עבור הכנסה של 200 אלף שקל, הוא יקבל "מתנה" מהמדינה בשווי של 4,250 שקל (כ־30% מהההפקדה).

קרן השתלמות היא תוכנית החיסכון היחידה שבה ניתן לחסוך וליהנות מפטור ממס רווח הון עד להפקדה שנתית של 18,120 שקל, ללא קשר לגובה ההכנסה השנתית החייבת של העמית.

גם במקרה הזה, אם בנוסף לסכום ההפקדה האופטימלי שעבורו ניתן לקבל הטבות מס, ירצה העמית להפקיד יותר כסף בקרן השתלמות — הוא יוכל לבצע זאת ללא מגבלה.

אובדן כושר עבודה

החזר של 47% מההפקדה

גם במקרה שבו עצמאי רכש ביטוח אובדן כושר עבודה באופן פרטי, הוא יוכל לקבל ניכוי מס. הסכום המקסימלי שיוכר לעצמאי לצורך ניכוי בגין ביטוח זה עומד 3.5% מההכנסה השנתית החייבת עד לסכום של 423,744 שקל, כלומר — הסכום המקסימלי לניכוי יעמוד על 14,832 שקל. כך, על הפקדה של 7,000 שקל לטובת ביטוח אובדן כושר עבודה עבור הכנסה של 200 אלף שקל, יקבל העמית "מתנה" מהמדינה בשווי 3,306 שקל (כ־47% מההפקדה).

חשוב להדגיש כי ניכוי עבור הפקדה לביטוח אובדן כושר עבודה יוכר רק אם הביטוח הנרכש הוא "ביטוח מועדף", כלומר — תקופת הביטוח (למעט ביטוח קבוצתי) עד גיל 60 לפחות, וכן שתשלום הביטוח יהיה עד תום תקופת אובדן כושר העבודה או עד שימלאו למבוטח 60 שנה לפחות, לפי המוקדם.

לצורך בחינת מיצוי ההטבות, מומלץ לבחון את הנושא עם איש מקצוע דוגמת אדם בעל רישיון פנסיוני, רואה חשבון או יועץ מס.

שורה תחתונה: עצמאי יכול ליהנות מהטבות מס עבור הפקדות בקופות גמל, קרן השתלמות או ביטוח אובדן כושר עבודה. שיעור ההטבה יכול להגיע לעשרות אחוזים מכלל ההפקדה

אייל סיאני הוא מנהל תחום מקצועי בבית ההשקעות הלמן־אלדובי ובעל רישיון סוכן שיווק פנסיוני.