נמצאו האשמים האמיתיים במצב הכלכלה העולמית: המנהלים

אנדרו סמית'רס, בכיר האנליסטים של הסיטי, יוצא למתקפה חזיתית נגד המנהלים הבכירים שרודפים אחרי הבונוס הבא ובדרך גוררים את הכלכלה לתהום. בראיון לכלכליסט הוא מזהיר: אם המציאות הזו לא תשתנה, המשבר הבא בדרך

זו אחת התעלומות הגדולות שמעסיקות את הכלכלנים בימינו. מה מסביר את ההתאוששות החלשה של הכלכלה העולמית? איך ייתכן שחמש שנים אחרי המשבר, תחזיות הצמיחה עדיין מעודכנות כלפי מטה באופן קבוע? למה התאגידים לא חוזרים להשקיע בעסקים שלהם, ומעדיפים במקום זאת לצבור מאגרים אדירים של מזומנים? ומתי המצב הזה ישתנה? אנדרו סמית'רס, בכיר הכלכלנים של הסיטי של לונדון, יודע היטב מי אחראי למצב הנוכחי: "הכלכלה העולמית מנוהלת באופן גרוע, ולכן היא נמצאת במצב גרוע".

- "האימפריה האמריקאית תקרוס יחד עם הדולר"

- "זומבים של צד ההיצע מנהלים הכלכלה העולמית - זהו אסון שרחוק מלהסתיים"

- אג'יו: לראות את ההתרסקות הבאה

לפי הניתוח המרתק, המנומק והמגובה בנתונים של סמית'רס, הסיבה לכך שהיציאה מהמשבר היא אטית וכואבת טמונה בהתנהגות המנהלים הבכירים של החברות הציבוריות. וליתר דיוק, הסיבה היא שיטת התגמול למנהלים. יש קשר ישיר בין הבונוסים המנופחים של המנהלים וההשקעה הנמוכה של החברות במגזר העסקי, ועד שהמצב הזה לא ישתנה, הכלכלה תמשיך לדשדש. את הטענה הזו שוטח סמית'רס בהרחבה בספרו "הדרך להתאוששות", שיצא לאור בחודש ספטמבר, ומאז מצוטט בהרחבה בעיתונים כמו "הוול סטריט ג'ורנל" ו"האקונומיסט", ואף נבחר לאחד מספרי השנה של "פייננשל טיימס".

סמית'רס, המכונה "דקאן האנליסטים של הסיטי", ניהל במשך שנים ארוכות את מחלקת ניהול ההשקעות של בנק ההשקעות S.G. Warburg, שנמכרה מאוחר יותר למריל לינץ'. כיום הוא עומד בראש חברת ייעוץ משלו, .Smithers & Co, שמייעצת ללקוחות בלונדון, ניו יורק, בוסטון וטוקיו. סמית'רס הוא מרואיין ונואם מבוקש, ואף פרסם שני ספרים נוספים שעוסקים בהערכת שווי מניות בוול סטריט. באחד מהם, שפורסם בשנת 2000, הוא הזהיר מפני בועה בשוק המניות, אזהרה שהתבררה כמובן כמוצדקת. כפי שניסחו זאת ב"פייננשל טיימס", סמית'רס, עם הנימוקים המושחזים שלו, שקשה לחמוק מהם, מתמחה בלהפריע את שלוותם של עמיתיו בסיטי.

"כלכלה", סמית'רס אומר עכשיו בראיון בלעדי ל'כלכליסט', "היא מדע. אך לעתים קרובות, המחקר הכלכלי לא נעשה בשיטות מדעיות". בשיחה במשרדו בסיטי של לונדון הוא מפרק לרסיסים את הטענות של אלה שלא מסכימים איתו, כולל היו"ר הנכנסת של הפדרל ריזרב, ג'נט ילן. הוא עושה זאת בחדות ובמיקוד שאופייניים לאלה שמאוד טובים במה שהם עושים. "להיות כלכלן", הוא אומר, "זו איננה עבודה לעצלנים. אנשים מאמינים שמה שהם למדו באוניברסיטה ימשיך להיות נכון. אבל זה לא המצב. כלכלנים צריכים להיות יותר פרגמטים, הם צריכים להיות יותר מודעים לנתונים, והם צריכים להיות יותר מעורים בפרטים, שהם מורכבים. הבעיה היא שזה מצריך עבודה קשה, ולעתים הכלכלנים לא מוכנים לבצע אותה".

אנדרו סמית'רס צילום: טל כהן

אנדרו סמית'רס צילום: טל כהן המנהלים לא משקיעים

וזו החידה שאותה מנסה סמית'רס לפתור. למה המדיניות הממשלתית שנועדה להתמודד עם המשבר לא הצליחה להמריץ את הכלכלה? מה השתבש בדרך? הממשלות במערב הרי מזרימות כמות אדירה של נזילות לכלכלה באמצעות הבנקים המרכזיים שלהן, ולעיים גם באמצעות חבילות תמריצים תקציביים (כמו במקרה של ארה"ב), אבל לא נראה שהכסף הזה מעודד את הפעילות הכלכלית, לפחות לא כפי שהקברניטים קיוו. לטענת סמית'רס, הבעיה במדיניות הזאת נעוצה בכך שהממשלות אכן הזרימו כסף לכלכלה, אבל לא וידאו שהכסף מגיע בסופו של דבר למקומות הנכונים, שיובילו ליציאה מהמשבר. "המדיניות הכלכלית הנוכחית", הוא קובע, "היא מבחינתי גם לא מספיקה וגם מסוכנת".

"הניתוח שלי דומה, עד שלב מסוים, לניתוח של הכלכלנים שנשענים על התיאוריה הכלכלית של ג'ון מיינרד קיינס", אומר סמיתר'ס. "אם גם הצרכנים וגם החברות רוצים לחסוך יותר משהם רוצים להשקיע, יכול לקרות אחד משני דברים. אפשרות אחת היא שתהיה לנו נפילה, כלומר ירידה בהכנסות ובתוצר של המשק, והאפשרות השנייה היא שהממשלה תנקוט מדיניות של גירעון תקציבי גדול, כך שההוצאות של המגזר הציבורי יקזזו את החיסכון של משקי בית ושל החברות.

"אבל יש עוד חלק לניתוח לפי קיינס, והוא שמדובר בבעיה זמנית: אם הממשלות ישתמשו בגירעונות מספיק גדולים, כולם יחזרו להשקיע ולא תהיה בעיה לטווח הארוך. כלומר, המצב הזה לא צריך להימשך לנצח. אבל לפי הניתוח שלי, לפחות בארה"ב ובבריטניה לא מדובר בבעיה זמנית. יש לנו רצון מבני של חברות לחסוך יותר משהן משקיעות".

סמית'רס, במילים אחרות, מאתר בעיה קבועה שמקשה על ההתאוששות הכלכלית, והוא מסוגל לשים את אצבעו בדיוק על המקום שבו נוצרה הבעיה הזאת: קומת ההנהלה. צוואר הבקבוק, הוא טוען, נמצא בהנהלת החברות, וכל עוד מנהלים לא יתומרצו להגדיל את ההשקעות של החברות שלהם, הכלכלה תמשיך לדשדש.

"בעשורים האחרונים היה שינוי דרמטי בשכר המנהלים בארה"ב ובבריטניה. במקום שהתשלום יהיה שכר בסיס ואולי איזה בונוס קטן, עכשיו שכר הבסיס הוא קטן והבונוס הוא גדול. משכורות הבסיס אמנם עלו בתקופה הזאת, אבל הבונוסים רשמו זינוק - משיעור של כ-15% מהתגמול לכ-85%. וכשאתה משנה את התגמול של אנשים, אתה משנה את התמריצים שלהם. ואם אתה משנה את התמריצים שלהם, אתה משנה את ההתנהגות שלהם. אבל האנשים שתומכים בתמריצים תקציביים לא מתייחסים לכך. הם פשוט מתעלמים מזה, וזו לדעתי הבעיה העיקרית בדיון הכלכלי היום".

וזהו לב הטיעון של סמית'רס. המנהלים, הוא פוסק, מתומרצים לרשום רווח בטווח הקצר, ואפילו חשוב מכך: לגרום לעלייה ברווח בטווח הקצר. הסיבה לכך היא שעם העלייה ברווח, גם הבונוס של המנהלים מטפס. "אם אתה מנהל חברה, אתה לוקח סיכונים לטווח הקצר וסיכונים לטווח הארוך. וצריך לאזן ביניהם בצורה הטובה ביותר. מה שהבונוסים עשו הוא לשנות את האיזון הזה. עבור ההנהלה, הסיכונים לטווח הארוך הם אובדן נתח השוק של החברה ועלויות יותר גבוהות משל המתחרים. כדי להימנע מהסיכונים הללו, ההנהלה צריכה להשקיע ולשמור על מחירים מאוד תחרותיים. אבל אם אתה משנה את התמריצים, כך שהדגש של המנהלים הוא על העלאת הרווחים בטווח הקצר, הם ייקחו סיכונים גדולים יותר בטווח הארוך. כלומר, הם יגדילו את הרווחים בטווח הקצר, אבל יקטינו את ההשקעה".

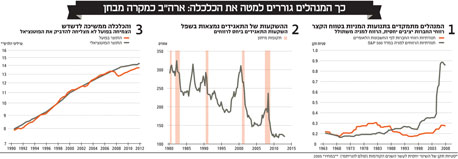

לתמריצים, במילים אחרות, יש חשיבות מכרעת. "אם אתה זורק כסף על הכלכלה, וקיימים בה תמריצים נכונים, החברות ירשמו רווחיות, ישקיעו יותר והכלכלה תתרומם. במצב כזה החברות שמחות להשקיע את החסכונות שלהן. אבל בתנאים שיש לנו עכשיו, החברות לא משקיעות. כיום, ההשקעה של חברות בארה"ב, ובעיקר בבריטניה, היא מאוד נמוכה. ההשקעה העסקית ביחס לתוצר בבריטניה ירדה בכ־25% בשני העשורים האחרונים".

אם החברות מפנות חלק קטן יותר מההכנסות שלהן להשקעה, התוצאה היא גידול בשולי הרווח שלהן: זה עניין של חשבונאות פשוטה, וזו בדיוק התופעה שנרשמת כיום. "היית מצפה שהיום, בתקופה שהיא לא בדיוק כזו של שגשוג כלכלי, הרווחים לא יהיו במקסימום. אבל בארה"ב שולי הרווח הגולמיים הם בשיא של כל הזמנים, ויש שפע של ראיות לכך שהיה כאן שינוי בהתנהגות. לא מדובר בבעיה מחזורית, אלא בבעיה מבנית. וזה אומר כמובן שהצעדים שאנחנו נוקטים כדי לנסות להמריץ את הכלכלה לא מפיקים את התוצאות הרצויות. והסיכון הוא ששולי הרווח יעלו עוד יותר. כאשר שולי הרווח של החברות עולים, הנתח מההכנסות שמגיע לעובדים קטן, והתוצאה היא שלא סביר שתהיה התאוששות חזקה בכלכלה".

נראה שיש כאן הרבה מפסידים. מי בכל זאת המנצחים?

"המנצחים הם העשירים. לא כל העשירים, אבל העשירים שמפיקים את ההכנסה שלהם מניהול חברות. הם מקבלים כעת תגמולי ענק בהשוואה לעבר. גם בעלי ההון מרוויחים מכך, בהנחה שהם יספיקו למכור בזמן".

בעקבות הבונוס

סמית'רס אינו היחיד כמובן שמותח ביקורת על תרבות הבונוסים שהשתלטה על החברות הציבוריות. אבל הוא מגבה את הביקורת שלו בטיעונים מנומקים היטב. הוא מדגיש, למשל, הבחנה שלטענתו קריטית כדי להבין מה גורם למנהלים להתמקד בטווח הקצר ולהזניח את ההשקעה לטווח הארוך. זו ההבחנה בין מה שהוא מכנה המחיר האמיתי של ההון, כלומר כמה עולה לחברה לגייס בשווקים מימון להשקעות, לבין המחיר הנתפס של ההון, כלומר מחיר ההשקעות כפי שהוא נתפס מזווית הראייה של ההנהלה. הטענה של סמית'רס היא שאף על פי שהבנקים המרכזיים הצליחו בשנים האחרונות להוריד דרמטית את המחיר האמיתי של ההון, באמצעות צעדים כמו הורדת הריבית לרמות אפסיות, הרי שמבחינת המנהלים, ההשקעה עדיין לא כדאית. "אם ההנהלה מוציאה כסף על השקעות, מה שקורה הוא שהרווחים של החברה נוטים לרדת בטווח הקצר. ולכן המחיר הנתפס של ההון עלה, ואילו המחיר האמיתי של ההון ירד".

ומה התוצאה?

"התוצאה מאוד שונה מזו של העמדה הכלכלית הקלאסית, שקושרת בין הורדת מחיר ההון להשקעה. כי ההבדל בין המחיר האמיתי של ההון למחירו הנתפס הופך תוכניות לרכישה חוזרת של מניות על ידי החברה להרבה יותר אטרקטיביות בהשוואה להשקעה. תוכניות מעלות את הרווח למניה, את מחיר המניה ואיתם גם את התגמול של ההנהלה".

יש עוד כלי שלטענת סמית'רס משמש את המנהלים להגדלת הבונוסים שלהם: המעבר החשבונאי מהערכת שוויים של נכסי החברה לפי עלותם עבורה, להערכה שלהם על פי מחירם בשוק (או בלעז: Mark to Market). למסקנה הזו הגיע סמית'רס באמצעות השוואה בין רווחי החברות כפי שהם שמשתקפים במחיר המניות, לבין רווחי החברות כפי שהם נרשמים בחשבונות הלאומיים, שאינם קשורים למחירים בשוק. הממצאים של סמית'רס הם שהרווחים למניה הם תנודתיים לאין ערוך מהרווחים כפי שהם נרשמים בחשבונות הלאומיים. את האבסורדיות של התוצאה הזו סמית'רס מדגים, בין היתר, על ידי התאמת התוצר של ארה"ב למחירים בשוק הנדל"ן והמניות. אם היו מודדים את התוצר של ארה"ב לפי המחירים בשוק, הוא היה עולה ב־12 החודשים שהסתיימו בספטמבר 2009 בלא פחות מ־95%.

התנודתיות שעליה מדבר סמית'רס היא לא רק נתון סטטיסטי אקזוטי. יש לה השפעה מכרעת על התגמול למנהלים. "כתוצאה מהתמריצים המודרניים, האינטרס של החברות הוא לא רק לדווח על רווחים גבוהים, אלא על רווחים מאוד תנודתיים", מסביר סמית'רס, "כיוון שאם אתה מקבל בונוס, הבונוס מבוסס על הרווחים בעבר. ולכן נוצר צורך בתנודתיות. כשהנהלה חדשה מגיעה, למשל, היא רוצה שהרווחים יהיו זעומים, ואז הם יכולים להגדיל אותם. זה היה המצב עוד בשנת 1950. אבל היום התנודתיות עלתה כבר פי 4.5. דוגמה אחרת היא ביצוע מחיקות ערך. אפשר לראות מחיקות ערך בשתי דרכים: הודאה שהפרזת בהצהרה על רווחיך בעבר או הבטחה שתפריז בהם בעתיד. אם אתה מנהל חברה ואומר לרואי החשבון שמבקרים את הספרים, 'אני חושב שהערכות השווי שלנו גבוהות מדי, אנחנו חייבים לבצע מחיקה', אף רואה חשבון לא יתקוף אותך על כך שאתה זהיר. וכמובן שהרווחים שלך בעתיד יהיו גבוהים יותר כתוצאה".

אז איך אנחנו משנים את המציאות הזו?

"מה שאני מנסה לעשות, ואני לא מנסה להתחמק מהשאלה שלך, הוא לעורר דיון בנושא הזה, וזה דבר קשה ביותר. אם אני אגיד, 'אני הולך לתת לך פתרון', זה לא יעשה כלום. העולם לא ישתנה כי אני אומר שאתה צריך לנהוג בצד שמאל של הכביש ולא בצד ימין. הדבר החשוב הוא לעורר דיון רציני בשאלה הזו".

ובכל זאת?

"אחת הדרכים היא לעודד אנשים להשקיע על ידי תמריצי מס. גישה בסיסית יותר היא לשנות את המבנה של הבונוסים. יש ראיות מוחצות לכך שלדרך שבה משלמים לאנשים יש השפעה מכרעת על הכלכלה. השאלה היא איך להביא לשינוי הזה. ולדעתי חקיקה לא תהיה אפקטיבית במקרה הזה, כיוון שהחברות כל כך שונות זו מזו, שחקיקה לא תתאים לכולן. ומעבר לכך, האנשים שנתונים לרגולציה תמיד מבינים יותר טוב מהרגולטורים, ומוצאים דרכים לעקוף את הכללים. לדעתי, יהיה טוב יותר לנסות גישה של נהלים יעילים, למשל שחברות ישלמו בונוסים בעתיד, ושאלה לא יחושבו רק על בסיס דברים כמו רווח למניה, אלא גם יעודדו אנשים לעשות את הדברים שהכלכלה זקוקה להם, כמו השקעה גבוהה ותפוקה גדולה יותר. אנחנו לא יכולים, כמובן, לתמרץ חברות כדי שיהיו להן רווחים נמוכים, אבל אנחנו כן יכולים לטפל בצד של הצמיחה ושל ההשקעה".

מה לגבי פשוט להגביל את של שכר הבכירים?

"מהלך כזה יגרום לנזק מאוד משמעותי, ואני לא חושב שהוא יצליח בכל מקרה. ספק אם היית מצליח להעביר את הגבלת שכר הבכירים בחוק, ויש לכך סיבות מאוד טובות. ההתנגדות תהיה ענקית, ואנשים ימצאו דרכים לעקוף את החוק, בטענה שמגיע להם יותר כי הם מביאים תוצאות טובות יותר. וחוק כזה יכול גם לגרום לעסקים לעבור למדינות אחרות. זו לא גישה נבונה".

הכלכלנים מנותקים מהשווקים

לא רק המנכ"לים זוכים לביקורת הנשכנית של סמית'רס. יש לו הרבה מה לומר על הכלכלנים, שאותם הוא מגדיר כמי ששבויים באידיאולוגיה, וכמי שעשויים לפספס בשנית את המשבר שמתבשל להם מתחת לאף. "הכלכלנים מאמינים במה שלימדו אותם", הוא אומר. "יש בדיחה ישנה שאומרת: 'המדע מתקדם, מודעת אבל אחרי מודעת אבל'. וזה כך גם אצל הכלכלנים: הם עברו בחינות, למדו מה שלמדו, והם מלמדים עכשיו את הדור הבא. יש חוסר נכונות להודות שהמאמר שכתבת ושבזכותו קיבלת משרה אקדמית הוא בעצם שגוי. כך שיש התנגדות לשינוי, וזה דבר אנושי וטבעי. הבעיה, כמו שכתב פעם הכלכלן זוכה פרס הנובל רונלד קואז, שמת לאחרונה בגיל 102, היא שכלכלנים התאהבו במודלים מתמטיים אלגנטיים והם אינם מוטרדים מהשאלה אם הם רלבנטיים לעולם האמיתי. התנאי ההכרחי למודל הוא שניתן לבדוק אותו, וחלק גדול ממודלים של הכלכלה לא ניתן לבחון, והדוגמה הקלאסית לכך היא תיאוריית השווקים היעילים. אני לא אומר שניתן לוותר על המודלים. העולם מורכב מדי. אבל בתהליך הפקת המודלים אתה חייב לוודא שניתן לבדוק אותם. הכישלון לעשות זאת הוא בעיה חמורה בכלכלה, והוא היה לדעתי אחת הסיבות הבסיסיות למשבר".

ג'נט ילן, יו"ר הפדרל ריזרב צילום: בלומברג

ג'נט ילן, יו"ר הפדרל ריזרב צילום: בלומברג

איפה אפשר היה לראות את הכשל הזה?

"אם קוראים את מה שכתב בן ברננקי (יו"ר הפד היוצא) לפני המשבר, רואים שהוא התייחס למחירי הנכסים בשווקים כאילו יש להם צידוק כלשהו. והסיבה לכך היא אמונתו בתיאוריית השווקים היעילים, שזה כאמור מודל שלא ניתן לבדוק אותו, ולכן לא היה צריך להשתמש בו. הרי במודלים של הכלכלה הניאו־קלאסית יש חור עצום: אין בנקים, אין כסף, אין מערכת פיננסית. ובאופן לא מפתיע, אם אתה לא מסתכל על הגורמים האלה, אתה מקבל את השאננות המפחידה שאפיינה באותן שנים לא מעט כלכלנים מפורסמים. באחד המאמרים שלי אני מצטט אנשים כמו אלן בליינדר (סגן יו"ר הפד לשעבר) שאומרים, 'לעולם לא תהיה בעיה'. האנשים האלה היו מאוד שאננים בגלל שהם אימצו הבנה של הכלכלה שפשוט לא היתה קיימת. זה גרם נזק גדול, ואני חושש שכיום הולכים ומבשילים התנאים ליצירת אותן הבעיות".

כלומר אנחנו בסכנה של עוד משבר?

"לפי הניתוח שלי, הגורמים העיקריים למשברים הם חוב גבוה מדי, וצניחה במחירי הנכסים: זה נכון לגבי המשבר של 1929, ליפן ב־1990 וגם למשבר הנוכחי. יש עלייה ענקית בחוב הפרטי, וזה מאוד חשוב. לעתים קרובות, אנשים מייחסים חשיבות רבה מדי לסיכונים של החוב במגזר הציבורי ולא מייחסים חשיבות מספקת לחוב במגזר הפרטי. אירלנד היא דוגמה מעולה: לפני המשבר, החוב הציבורי של אירלנד עמד על יחס חוב־תוצר של כ־20%. עכשיו יחס החוב שלה הוא 120%, מאחר שהיא היתה חייבת להתמודד עם הבעיות של המגזר הפרטי. וכיום, רמות החוב בעולם הן הגבוהות אי פעם, והנתונים האמריקאיים מראים שיחסי החוב במגזר הפרטי עדיין מאוד גבוהים.

"ואם נסתכל על החלק השני של המשוואה, הנכסים, נגלה שהפדרל ריזרב עסוק עכשיו בהעלאת מחירי הנכסים לרמות מסוכנות מאוד. אם הניתוח שלי נכון, אנחנו רוצים להימנע ממשבר, ירידה חדה במחירי הנכסים. אפשר למדוד מחירי נכסים בכל מיני דרכים. הדרך הברורה ביותר היא במניות. שוק המניות באמריקה הוא ב־60%–70% יקר מדי. זה מאוד מסוכן. זה לא גבוה כמו מקרי הקיצון של 1929 ו־2000, אבל זה מגיע לשיאים האחרים - 1906, 1937, 1968 - שאחרי כולם היו מיתונים מסוכנים וירידות חדות במחירי הנכסים. רק שאז יחסי החוב היו נמוכים יותר משהם היום".

אתה באמת חושב שקובעי המדיניות לא ערים לזה?

"ג'נט ילן, יו"ר הפד הנכנסת, כתבה בנושא הזה דברים שלדעתי הם מאוד בעייתיים, שבהם היא מנסה להעמיד פנים שהבעיה לא קיימת. לפני כמה שנים היא טענה שהמחירים בשוק המניות לא היו גבוהים מדי, כיוון שמכפילי הרווח הצפויים לא היו גבוהים מדי ביחס לממוצעים בעשור האחרון. אבל אלה אמירות שפשוט לא ניתן לומר בסמכותיות. פשוט לא ניתן להתייחס ברצינות למכפילי רווח עתידיים, שאף אחד עוד לא יודע מה הם. להפך, ידוע שהם מזויפים.

"אבל מעבר לזה, למה היא הסתכלה רק עשר שנים אחורה? יש לנו נתונים של 130 שנה. זה מה שנקרא כריית מידע. ולכן זו השוואה פשוט גרועה להחריד. ודבר אחרון, איך ילן יכולה להגיד את הדברים האלה, כשהיא חייבת לדעת טוב יותר? הרי בעלה הוא ג'ורג' אקרלוף (הכלכלן זוכה הנובל) שכתב ספרים על הערכת היתר של השוק. אני חושב שזה מאוד מטריד".