ראיון כלכליסט

"לא נגענו ביותר מ־2% מהשוק אליו אנו מכוונים"

למנכ"ל מזור רובוטיקה, אורי הדומי, יש הסבר לכך שלמרות שהחברה מפסידה, היא נסחרת בשווי של 1.8 מיליארד שקל. הדומי מאמין שצפוי למזור עתיד ורוד, רק יקח זמן להגיע אליו

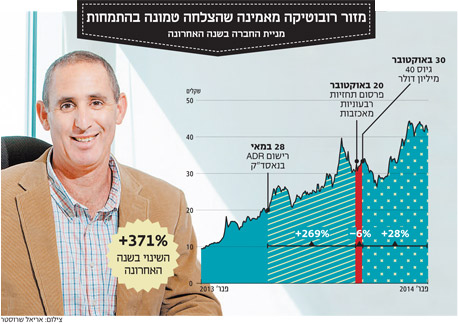

אם יש כזה דבר "חלום אמריקאי", דומה שמזור רובוטיקה מגשימה אותו. מחיר מניית החברה המפתחת מערכות לניתוח גב ומוח, שהחלה את דרכה תחת החממה של הטכניון, השלים בשנה האחרונה זינוק של 371%.

רישום של תעודות הפיקדון למסחר של החברה (ADR) בנאסד"ק הקפיץ אותה ב־269%, ומאז הגיוס שביצעה החברה, בהיקף של 40 מיליון דולר בסוף אוקטובר 2013, זינקה המניה ב־28%. היום החברה נסחרת לפי שווי של 1.8 מיליארד שקל. אלא שלמרות הזינוק המרשים, מסביב לחברה עדיין יש סימני שאלה רבים, בעיקר בנוגע ליכולתה לחדור לשוק האמריקאי.

מכירותיה של מזור ברבעון השלישי הסתכמו ב־3.1 מיליון דולר בלבד לעומת 4.1 מיליון דולר ברבעון המקביל, וההפסד הנקי צמח ל־3.5 מיליון דולר לעומת הפסד של 233 אלף דולר ברבעון המקביל — תוצאות מאכזבות ביחס לציפיות. אורי הדומי, מנכ"ל החברה ב־11 השנים האחרונות, מספר לראשונה מאז ההנפקה על הפריצה של החברה, כיצד הוא רואה את עתידה בשנים הקרובות, ומסביר מדוע למרות התוצאות המאכזבות מדובר רק בתחילת דרכה של החברה בדרך למימוש החלום הגדול.

"מזור נמצאת בשלב של צמיחה וגידול", פותח הדומי את הראיון. "עשינו בשנתיים האחרונות את הצעדים הראשונים לשוק האמריקאי, וכל מכירה יוצרת תהודה ועדיין לא נגענו ביותר מ־2% מהשוק שאליו אנו מכוונים. אלו הם חבלי לידה. השנתיים האחרונות הן אישוש לצורך השוק במוצר והמודל העסקי שלנו".

מה עם האכזבה מהתחזיות?

"קשה למדוד את מזור בשלבים האלה, כי כל מכונה מטה את תוצאות הרבעון. הרזולוציה הנכונה היא שנתית, וברמה שנתית אני לא רואה סיבה לחשוב שלא נעמוד בציפיות. התוצאות של ההנפקה היו מעבר למה שציפינו. זו היתה הנפקה מעולה, והיא עשתה רק טוב לחברה".

מה גודל השוק שאליו אתם פונים?

"אם יש בשוק האמריקאי 5,700 בתי חולים, השוק שלנו הוא בערך 1,200–1,300 בתי חולים. לצד זה יש מרכזים ניתוחיים שבהם אין יחידת טיפול נמרץ (כ־10,000 כאלו בארה"ב). אם נניח ש־10%–20% מהם עושים ניתוחי שדרה, זה נותן לנו שוק פוטנציאלי של עוד 1,000–2,000 בתי חולים. עד היום מכרנו 25%–30% מהמערכות למוסדות אלה".

מה מחיר המכונה שלכם?

"היום עלות המכונה היא 830 אלף דולר. כשהגענו לשוק האמריקאי עם המכשיר הנוכחי, ה־Renaissance, התחלנו במחיר של חצי מיליון דולר לכל מכשיר. כשמזור הוקמה, החזון היה שונה לגמרי: התכוונו לתת לבתי החולים את המכונות בחינם ולגבות כסף רק על ציוד מתכלה, ובגלל זה ב־2009 מכרנו את המכונות ב־90 אלף דולר. ב־2011 החלטנו שאנחנו באמת בשלים לשוק האמריקאי, בנינו מודל עסקי חדש והעלינו את המחיר ל־550 אלף דולר. אנחנו בונים תוכנית רובוטיקה וכל ניתוח מכניס לנו 1,500 דולר, ובנוסף אנחנו גובים כסף על הציוד המתכלה. אם בית חולים ממוצע עושה 70 ניתוחי גב בשנה, אנחנו מקבלים ממנו כ־105–110 אלף דולר בשנה, וזה לא כולל את מחיר הרובוט".

באו לעזרת אובמה־קר

מזור הוקמה ב־2001, והיא עוסקת בפיתוח, ייצור ומכירה של מכשירים רפואיים לתמיכה בפרוצדורות כירורגיות בתחום האורתופדיה והנוירוכירורגיה. מוצר הדגל של החברה הוא מערכת ה־Renaissance שהחליפה את מערכת ה־SpineAssist, רובוט המסייע לניתוחי גב, המאושר רגולטורית באירופה ובארה"ב. החברה הוקמה על ידי פרופ' משה שוהם ופרופ' אלי זהבי, תחת חממת הטכניון.

למה התמקדתם בניתוחי גב?

"כשהחברה הוקמה, היא לא היתה ממוקדת בעמוד השדרה. הפלטפורמה היתה כללית, ומבחינת הפטנטים היא יכלה לעבוד בפרוצדורות רבות, כגון ברכיים ואגן. אחת ההחלטות הראשונות שקיבלתי היתה שאנחנו לא יכולים להיות מבוזרים כל כך, והאנליזה הראשונה עסקה באיפה נמקסם את הערך העסקי והרפואי. עלות הטעות בניתוחי שדרה מאוד גבוהה, והיא יכולה להפוך אדם למשותק. בהתחלה המערכת עשתה פרוצדורות מועטות, ולאט לאט הגדלנו את מספר הפרוצדורות. כיום המערכת שלנו מאושרת לכל הפרוצדורות בעמוד השדרה ללא קשר למורכבות או לגיל המטופל".

למה צריכים את המכשיר שלכם?

"בכל התחום של רובוטיקה אין שיפוי ביטוחי ייעודי. ההצדקה של רובוטיקה מבחינת בתי החולים היא בעיקר כלכלית. המכשור מושך יותר חולים בגלל התועלות הקליניות המוכחות שלנו, ובשוק האמריקאי בתי החולים הם למטרות רווח. 85% מההוצאות של בית החולים הן הוצאות קבועות, והדרך להגדיל את הרווחיות זה להגדיל את ההכנסות המשתנות. עמוד שדרה זה מרכז רווח, ההכנסה מחולה היא 39 אלף דולר לניתוח. ההחזר על ההשקעה בציוד שלנו הוא תוך פחות משנה".

הדומי מאיר נקודה נוספת, ואומר כי "בעקבות תוכנית אובמה־קר, בתי החולים מתוגמלים על זה שפציינטים לא חוזרים לניתוח או לטיפול חוזר. אם מטופל חוזר, בית החולים לא מקבל שיפוי ביטוחי והוא מפסיד כסף. לפני כחודשיים התפרסם מאמר על סיבוכים בעמוד שדרה, ואחד המדדים שהסתכלו עליו הוא של אשפוזים מחדש במהלך 90 הימים הראשונים שאחרי הניתוח. 13% מהפציינטים חוזרים לאשפוז נוסף, וכמחצית מהם חוזרים בגלל זיהומים. אם אתה מסוגל להביא פלטפורמה שממזערת את ההליך הפולשני המבוצע בחולה, אתה מקטין את הזיהומים. לצד הערך של הגדלת כמות הניתוחים אנחנו מקטינים בצורה משמעותית את הסיכון לניתוחים חוזרים".

מתי תחדרו לשוק האמריקאי מעבר לרמת המכונות הבודדות?

"גם את רומא לא בנו ביום אחד, וציפייה שבשנה־שנתיים נכבוש את אמריקה היא לא ריאלית. אנחנו עושים את זה בצעדים מדודים, כדי לא לגדול ללא שליטה. אנחנו רק שנתיים וחצי בשוק".

אתם חושבים על ניתוחים נוספים?

"זה מאוד מפתה להתרחב לאנטומיות נוספות, אבל אני חושב שהפיזור והפזילה לשווקים אחרים עלולים להיות בעייתיים מאחר שמזור היא חברה קטנה שצריכה להיות מומחית במה שהיא עושה. אנחנו צריכים לתפוס בעלות על ניתוחי הגב הרובוטיים ולהיות הכי טובים, ושאף אחד לא יוכל להתקרב לשוק הזה. אמנם לאחרונה החלטנו להתרחב גם לניתוחי מוח, אבל יש הרבה קשר בין התחומים".

ומה בנוגע לטריטוריות נוספות?

"אנחנו פעילים בשווקים רבים. אמנם כ־80% מההכנסות שלנו הם מהשוק האמריקאי, אבל יש לנו מכונות גם בהודו, טייוואן, קוריאה, רוסיה, גרמניה, שווייץ והולנד. אני לא מצפה שהפרופורציה בין השוק האמריקאי לבינלאומי תשתנה באופן מהותי, אבל הצמיחה תימשך בכל השווקים".

המערכת של מזור

המערכת של מזור

"יודעים שאנחנו מעניינים"

לפני כחצי שנה נמכרה חברה אחרת בתחום הרובוטיקה הרפואית, מקו סרג'יקל, המייצרת רובוטים לתחום החלפת מפרק הירך והברכיים, לסטרייקר, תמורת 1.6 מיליארד דולר. האם גם מזור תסיים את דרכה כחלק מקונגלומרט רפואי עולמי? "אני רואה את מזור כפתח למוצרים רבים אחרים כשהרובוט הוא פלטפורמה. אני לא פוסל אפשרות שנרחיב את קשת המוצרים שישולבו איתנו, אבל אני רואה את הרובוט כעמוד השדרה העסקי והטכנולוגי של החברה".

חברת ענק לא תרכוש אתכם?

"לא כרגע. בעולם יש מגמה כזו, ואנחנו יודעים שאנחנו מעניינים, אבל לא דנים בשום דבר כזה".

איפה תהיו עוד חמש שנים מהיום?

"בשנים הקרובות נראה צמיחה משמעותית בשוק האמריקאי, וגם נהיה שחקן חזק בשוק האסייתי. פורטפוליו המוצרים וההכנסות יגדלו ונרחיב גם את כמות המוצרים המתכלים. אנחנו צומחים משנה לשנה בשיעורים שאני מאוד שמח עליהם. מזור תימדד בסופו של דבר בשלושה מדדים עיקריים: הרחבת בסיס הלקוחות שלנו, הגברת השימוש במערכת בתוך בתי החולים ושימור הרווח הגולמי של החברה. היום הרווח הגולמי שלנו הוא מעל ל־75%, יש מעט מאוד חברות ציוד רפואי עם רווחיות כזו".