דיכאון חורף: קופות הגמל ירדו ב־0.3% בינואר

קופות הגמל וקרנות ההשתלמות פתחו את 2014 ברגל שמאל על רקע החולשה בשוקי ההון. החשיפה לאירופה השתלמה לאי.בי.אי והלמן אלדובי ומי שנשאר בשווקים המתעוררים הפסיד

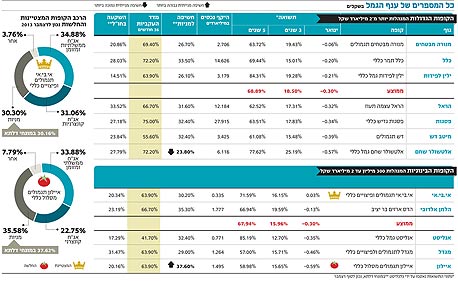

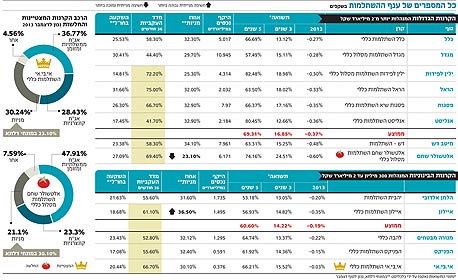

התחלה לא מבטיחה לחוסכים בקופות הגמל ובקרנות ההשתלמות ב־2014. מנתוני התשואות של ינואר עולה כי הקופות והקרנות רשמו תשואה שלילית ממוצעת של 0.3% בניגוד לעליות החדות שרשמו במהלך 2013.

הסביבה בשוק ההון בחודש שעבר לא היתה קלה למנהלי ההשקעות, כשהשווקים בעולם וגם בארץ החזירו חלק מהעליות החדות של 2013. בארה"ב, מדד 500 S&P ירד ב־2.9%, מדד דאו ג'ונס איבד 4.4% ומדד נאסד"ק ירד ב־1.3%. גם באירופה נרשמו ירידות במדדים כשדאקס הגרמני ירד ב־1.9% וקאק הצרפתי ירד ב־2.7%. בקרב השווקים המפותחים, יפן רשמה את התיקון החד ביותר, עם צניחה של 7.9% בינואר.

אצלנו נרשמה מגמה מעורבת בשוק המניות כשמדד ת"א־25 ירד ב־2.2%, אך מנגד, מדד ת"א־75 עלה ב־1.7%. באפיק הקונצרני בישראל נרשמה מגמה חיובית. מדדי תל בונד־20 עד תל בונד־60 רשמו עליות שערים של עד 0.4% והאג"ח הלא מדורגות עלו ב־1.1%. אג"ח ממשלתיות שקליות טיפסו בינואר ב־0.7% בממוצע, והצמודות הוסיפו 0.3%.

הכוכבת של 2013, איילון שרשמה תשואה גבוהה ב־2% מעל הממוצע, פתחה את 2014 עם תשואה שלילית של 0.6% בקופת הגמל שלה. קרן ההשתלמות של איילון רשמה תשואה גרועה פחות של 0.35%-. גם אלטשולר שחם, שהוריד חשיפה למניות בסוף 2013, רשם תשואה שלילית של 0.6% בגמל ובהשתלמות בינואר. אך למרות החולשה בתחילת השנה, בית ההשקעות שומר על פער ניכר מעל התעשייה בתשואות ל־3 שנים – שעומדות על כ־25% – כמעט 8% מעל הממוצע בתעשייה.

לדברי דני ירדני, סמנכ"ל השקעות באלטשולר שחם, "היו לנו כמה נפילות בינואר. בישראל, שבה אנחנו לא מחזיקים את השוק (החזקה מדדית — א"ג) אלא מניות נקודתיות הפגיעה העיקרית נבעה בעיקר מהאפיק המנייתי. בין האחזקות שלנו אין את מניית טבע שעשתה ביצועי יתר משמעותיים בינואר ומבחינה זו נפגענו יותר יחסית לאחרים. גם בחו"ל ספגנו. בין היתר אנחנו חשופים שם לכמה חברות כמו סמסונג, אפל, בואינג ואחרות שאכזבו בתוצאות, והמניות שלהן הציגו ירידות חדות עם פרסום הדו"חות". למרות כל זאת, אומר ירדני, "הפגיעה שלנו היתה חשיפה ספציפית אבל זה מחזורי, יש חודשים שאותה פוזיציה מציגה עליות חדות. חודש אחד זה מאוד נקודתי.

"בציפייה קדימה, השוק ימשיך להיות תנודתי, ככל שלא יהיו התפתחויות, וזה נובע מכך שהריבית הקצרה נמוכה וצפויה להישאר נמוכה, ולכן ימשיכו ללכת לנכסי סיכון. המדד של ינואר הפתיע והוא רק מאשש את העובדה שאין צפי לאינפלציה והריבית תמשיך להיות נמוכה — זה נכון גם למדינות מפותחות אחרות. צריך לנצל את התנודתיות של השוק — שכהשוק למעלה למכור וכשהשוק יורד לחזור ולקנות".

דני ירדני צילום: עמית שעל

דני ירדני צילום: עמית שעל

מי שבלט לטובה היה אי.בי.אי עם קופת הגמל הקטנה בטבלה, עם נכסים של 335 מיליון שקל שהיתה היחידה להציג תשואה חיובית של 0.03% בינואר, ותשואה של 0.03%- בהשתלמות. ג'רי קוטישטנו, מנהל השקעות ראשי באי.בי.אי גמל והשתלמות אמר ל"כלכליסט": "מה שהיה טוב בתיק שלנו בינואר היתה העובדה שהיינו במניות בשווקים מפותחים בלבד ולא במתעוררים. היתה לנו חשיפה גדולה למניות באירופה, בעיקר לסקטור הפיננסים שעלה חזק. בין המניות הבולטות ניתן למנות את מניית הבנק הגרמני קומרצבנק, והבנק האיטלקי אינטטה סן פאולו. אף שינואר היה חודש שלילי במניות וחיובי באג"ח, התשואה העודפת שלנו נבעה בעיקר מהבחירה של המניות".

התנודתיות תימשך ב־2014

"אני חושב ששוקי המניות במהלך 2014 יהיו יותר תנודתיים מאשר ב־2013, כשאני רואה את השוק נע בין פלוס 10% למינוס 10%", ממשיך קוטישנקו.

"ההבדלים העיקריים בין השנה הקרובה ל־2013 יהיו הפחתת רכישות האג"ח על ידי הבנק המרכזי בארה"ב — דבר שנתן בשנתיים האחרונות רוח גבית לשוק. שנית, יש חשש מהמשברים בשווקים המתעוררים, כבר היה לנו פרומו בינואר כשראינו משברים בארגנטינה ובטורקיה, ובהמשך השנה נמשיך לראות צרות מסוג זה ובריחת כספים משווקים אלו, שיכולה לגרום למשבר של ממש בחלק מהשווקים. לכן אנחנו נמשיך להשקיע בעיקר בשווקים מפותחים — ארה"ב, אירופה ויפן, עם משקל יתר לאירופה, שמבחינת תמחור, מהווה את המקום הכי טוב כרגע".

בקשר לאפיק הסולידי מעריך קוטישטנו כי "בסך הכל המדד הנמוך אצלנו נותן יותר ביטחון לשבת באג"ח הארוכות. אנחנו לא רואים באופק איזושהי העלאת ריבית, אם כבר, אז תיתכן הורדת ריבית שטובה לארוכים".

מי שעוד הציג ביצועים טובים בינואר הוא הלמן אלדובי, שנמצא במגמה חיובית מאז המיזוג שהושלם בשנה שעברה עם הדס ארזים. הלמן אלדובי רשמו תשואה שלילית של 0.13% בלבד בקופת הגמל (במקור מהדס ארזים), עם תשואה של 19.6% בשלוש השנים האחרונות — במקום השני בענף. גם קרן ההשתלמות שלו רשמה תשואה מעל לממוצע של 0.2%, אך הקרן, אשר נוהלה בעבר בהלמן אלדובי בטרם המיזוג, עדיין מציגה ביצועים חלשים עם תשואה מצטברת ב־3 שנים של 13% בלבד.

נוקטים גישה זהירה

אילן ארצי, מנהל השקעות ראשי בהלמן אלדובי, אמר ל"כלכליסט": " אנחנו נוקטים גישה די זהירה גם במניות וגם באג"ח כבר תקופה לא קצרה. זה בא לידי ביטוי בינואר. במניות בחו"ל עשינו תשואה עודפת משמעותית, כי אנחנו כמעט ולא נמצאים בשווקים מתעוררים, שממשיכים להיות בעייתיים וירדו בינואר ב־7% בממוצע.

"גם מרבית האג"ח שלנו נמצאות בישראל ועשו תשואה יפה בינואר. אנחנו ממשיכים להאמין שאין כמעט אינפלציה בישראל, ואמונה זו התחזקה אצלנו בעקבות מדד ינואר הנמוך. לכן אנחנו מעדיפים לשבת באג"ח הממשלתית, בעיקר באפיק השקלי. לדעתי באפיק הצמוד, ובעיקר בצמוד הקצר, יהיה קשה להרוויח".

במבט קדימה אומר ארצי: "במרכיב המניות אנחנו יושבים עדיין בחשיפה בינונית עד גבוהה, כשהמיקוד נותר עדיין בארה"ב ובאירופה וקצת גם יפן אחרי הירידות שם. צריך להיזהר מאוד מהשווקים המתעוררים. באג"ח קונצרניות הסלקטיביות הפכה להיות מאוד קריטית, כשהרבה איגרות הגיעו לתשואות נמוכות מדי. לגבי סקטורים, מניות הבנקים אחרי הירידות נראות מעניינות, והגדלנו חשיפה בישראל. בתחום האג"ח יש כמה חברות, בעיקר בנדל"ן המניב, שהגיעו לתשואות מאוד נמוכות, ושם אנחנו מקטינים החזקה".

אופן חישוב משלולי הקרנות והקופות בקלי שוקי הון: בעקבות הפסקת פרסום החשיפה לנכסי הסיכון השונים, מסלולי הקופות מחושבים על פי אחוז אחזקה במניות בפועל.

מדד העקביות של קלי שוקי הון: מדד זה בוחן את משך הזמן שבו הושגה תשואה גבוהה מהממוצע. לדוגמה: קופה אשר השיגה ב-18 מתוך 36 חודשים תשואה מעל לממוצע תקבל ציון 50%.