משפחת שנידמן הקדימה הצעת רכש למכת ההשטחה

בצור שמיר ביקשו להקדים תרופה למכה ופרסמו מבעוד מועד מפרט להצעת רכש חליפין, שתאפשר לחברות הקבוצה ליישר קו עם החוק החדש

לא מעט גבות הורמו לנוכח העובדה שהחוק לקידום התחרות ולצמצום הריכוזיות נותן לבעלי השליטה בחברות הציבוריות תקופה של 4–6 שנים כדי להיערך ולקפל את השכבות בפירמידות. רבים העריכו שההנהלות ינצלו את תקופת הביניים הממושכת באופן שהשלכות חוק הריכוזיות יבואו לידי ביטוי רק בעוד כמה שנים. המקרה של קבוצת צור שמיר, שבשליטת משפחת שנידמן, מהווה דוגמה הפוכה. בצור שמיר ביקשו להקדים תרופה למכה ופרסמו מבעוד מועד מפרט להצעת רכש חליפין, שתאפשר לחברות הקבוצה ליישר קו עם החוק החדש.

- לפרק? אלוביץ' יעדיף למחוק את בי־קום מתל אביב

- החברות יוכלו לכפות פירעון מוקדם של האג"ח

- קיפול הקבוצה יסייע לתשובה להתמקד בעסקי הנפט והגז

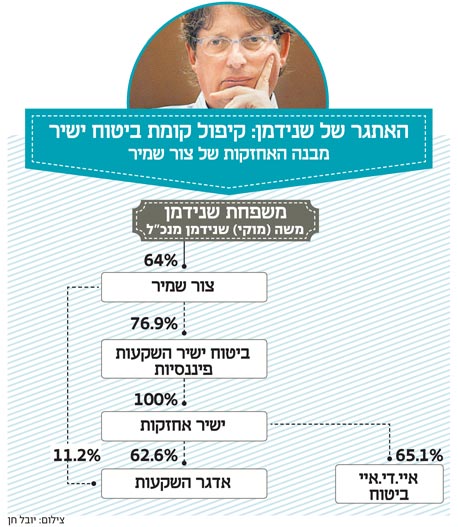

בפירמידה של משפחת שנידמן שלוש שכבות: בראש נמצאת החברה הציבורית צור שמיר, במרכז החברה־הבת (76.9%) ביטוח ישיר השקעות פיננסיות ובתחתית הפירמידה אדגר השקעות ואיי.די.איי ביטוח, שתיהן מוחזקות באמצעות החברה הפרטית (100%) ישיר אחזקות, ומהוות שכבה שלישית.

למעשה, בפירמידה של משפחת שנידמן היתה יכולה להיות חברה ציבורית נוספת, מיטב דש — אולם בנובמבר 2013 מכרה ישיר אחזקות את כלל אחזקותיה (12.3%) בבית ההשקעות ובכך צמצמה את הפירמידה ונפטרה מחברה נוספת בשכבה השלישית.

אלא שכמעט במקביל למכירת מניות מיטב דש, באוגוסט 2013, השלימה ישיר אחזקות הצעת מכר לציבור של 19.3% מהון המניות של איי.די.איי ביטוח תמורת כ־204.4 מיליון שקל. וכך, ארבעה חודשים לפני אישור חוק הריכוזיות, נולדה לצור שמיר חברה נוספת, שמוגדרת כשכבה שלישית. אם הפתרון שמציעה משפחת שנידמן להתמודדות עם דרישות חוק הריכוזיות ייצא לפועל, לא רק שהנפקת מניות איי.די.איי ביטוח לא תהווה בעיה, היא תהיה חלק מהפתרון.

בבסיס הפתרון שמנסה ליישם הנהלת קבוצת צור שמיר עומד הרעיון למחוק את ביטוח ישיר השקעות פיננסיות מהמסחר בבורסה. הרציונל שעומד מאחורי המהלך הוא טיפול בשכבת הביניים באופן שיקפל קומה אחת, ובכך יעלו באופן מיידי שתי החברות שבשכבה השלישית, איי.די.איי ביטוח ואדגר השקעות, לשכבה השנייה.

על פי מפרט הצעת הרכש שפורסמה, עבור כל מנייה של ביטוח ישיר השקעות פיננסיות יקבלו בעלי המניות 0.159 מניות של איי.די.איי ביטוח ו־0.92 מניות של אדגר השקעות. נכון להיום, מניות ביטוח ישיר השקעות פיננסיות נסחרות בדיוק לפי השווי הנגזר להן על פי הצעת הרכש. המועד האחרון להודעת הקיבול נקבע להיום.

העובדה שביטוח ישיר נסחרת במדד ת"א־100 תהיה לרועץ לקבוצת צור שמיר. העובדה שתעודות הסל לא משתתפות בהצעות רכש ולא שולחות הודעות קיבול, תקשה על משפחת שנידמן להגיע לקיבול של 95% מבעלי המניות, רמה שמאפשרת לבצע המרה כפויה על יתר בעלי המניות.

צילום: cc by Sam and Ian

צילום: cc by Sam and Ian

ניסיון קודם של הקבוצה, בנובמבר 2013, להוציא לפועל הצעת רכש מלאה למניות ביטוח ישיר השקעות פיננסיות, כשל. הפעם נחושים בצור שמיר להשלים את המהלך, גם אם תהיה היענות חלקית. בתרחיש כזה, בצור שמיר ינסו בעתיד להשלים את המהלך בהצעת רכש נוספת. במקרה שצור שמיר תצא מהמדדים ותעודות הסל כבר לא יהיו חלק מהמשחק, הסיכויים להצליח בכך גדלים.

בנימוקים של ועדת הביקורת והדירקטוריון של ביטוח ישיר השקעות פיננסיות לביצוע הצעת הרכש, חוק הריכוזיות תופס מקום של כבוד. "הצעת הרכש, ככל שתיענה, תביא לצמצום 'השכבות' הקיימות בקבוצה עם פירעון האג"ח הקבוע ל־2017", כתבה הוועדה. בנוסף, בביטוח ישיר מסבירים את המהלך כצעד שעתיד להפחית את העלויות הגבוהות

שבהן היא נושאת מתוקף היותה חברה ציבורית ולהביא להקטנת המינוף של הקבוצה.

בתרחיש שבו ביטוח ישיר השקעות פיננסיות תימחק מהמסחר בבורסה ותהפוך לחברה פרטית, החברה עדיין תיחשב כשכבה כל עוד איגרות החוב שלה ימשיכו להיסחר בבורסה. אלו צפויות להגיע לפירעון מלא בשלהי 2017, זמן סביר לפני תום תקופת הביניים שחוק הריכוזיות מאפשר.