ראיון כלכליסט

"אני מרגיש כמו משה רבנו מול הארץ המובטחת"

בעל השליטה לשעבר באלביט הדמיה מוטי זיסר לא יכול שלא למהול את השמחה בתחושת החמצה על אקזיט החברה שאיבד במסגרת הסדר חוב. הנושים יכולים לחייך כי התספורת התכווצה והאג"ח זינקו ב־7%

נוברטיס השוויצרית צפויה לבצע רכישה ראשונה בישראל, וכפי שנודע ל"כלכליסט", היא מנהלת מגעים מתקדמים לרכוש את חברת גמידה סל שבשליטת אלביט מדיקל וכלל ביוטכנולוגיה. לפי ההערכה, התשלום הראשוני עבור החברה יעמוד על 250 מיליון דולר ובתלות בעמידה באבני דרך. העסקה עשויה לשקף שווי של 500–600 מיליון דולר לחברה. את העסקה הובילו אלביט הדמיה, ובפרט בעל השליטה לשעבר באלביט הדמיה מוטי זיסר ומנכ"ל אלביט הדמיה שמעון יצחקי, עם מעורבות של ג'רמי בלנק, נציג קרן יורק באלביט הדמיה, שלאחר הסדר החוב נותן את הטון בהתנהלות גמידה סל.

גמידה סל היתה במהלך החודשים האחרונים "על המדף" כחלק מניסיון קרן יורק לממש נכסים לקראת הסדר חוב באלביט הדמיה, בעלת המניות בחברה. מלבד אלביט מדיקל (30.8%) ייהנו מהאקזיט גם כלל ביוטכנולוגיה (20%), טבע(8%) וקרן ההון סיכון IHCV של הדר רון.

מוטי זיסר: ניצחון חמוץ מתוק

"אני מאוד שמח שגמידה סל תהפוך לשחקן מרכזי בעולם הרפואי. אני יכול להצטער שזה לא קרה לפני שנה, אבל אלה כללי המשחק ואני צריך לכבד אותם". בהתבטאות נדירה זו הגיב מוטי זיסר, בעל השליטה לשעבר באלביט הדמיה, על ההודעה של החברה אתמול כי היא מנהלת מו"מ מתקדם למכירה לחברת תרופות בינלאומית גדולה.

זיסר שאיבד את השליטה באלביט הדמיה לאחר שהחברה הגיעה למצב שבו איננה יכולה לפרוע את חובותיה, פינה את מקומו לקרנות יורק ו־DK פרטנרס שרכשו את האג"ח שלה ב"חצי מחיר" והמירו את החוב בהסדר למניות. זיסר כרגע איננו בעל תפקיד בחברה. "באלביט הדמיה יש הרבה יהלומים חבויים. גמידה סל איננה היחידה. אם זה היה קורה לפני שנה, כל התמונה היתה משתנה מבחינתי".

זה יכול היה לקרות לפני שנה?

"כן, בהחלט. החברה הרוכשת מגלה עניין בגמידה סל כבר שלוש שנים. אבל חברות פארמה עובדות מאוד לאט. זה לא כמו נדל"ן. יש שם ועדות רפואיות וועדות השקעה, ודברים לוקחים זמן. אנחנו מגדלים את החברה הזו כבר עשור".

איך התחושה שלך היום?

"אני מאוד שמח, אבל גם מאוד עצוב. אני מרגיש כמו משה רבנו שהגיע להר העברים, עמד מול הארץ המובטחת ולא יכול היה להיכנס אליה בעוד כל האחרים נכנסים. אבל אעזור לאלביט בכל דבר שאוכל כי היא עדיין יצירת חיי".

מי הוביל את המכירה?

"המנכ"לית מרגולין, ראובן קרופיק (מנכ"ל כלל ביוטכנולוגיה — ג"ח) ואני. אנחנו מנהלים את החברה כבר עשר שנים, וקרופניק הוא שותף אידיאלי ואיש מקצוע וחבר טוב. בלי השותפות איתו לא ניתן היה להגיע לכלום".

מוטי זיסר צילום: אוראל כהן

מוטי זיסר צילום: אוראל כהן

גמידה סל: הבטחה שעוד לא התממשה

גמידה סל, בניהולה של יעל מרגולין, מפתחת מוצרים המבוססים על דם טבורי. הטכנולוגיה של גמידה מאפשרת התרבות של התאים ללא התמיינות והגדלת מספר תאי הגזע בתצורתם המקורית המאפשרים חידוש רקמות שנפגעו. בעתיד, מאמינים בחברה, יאפשר המוצר השתלת מוח עצם בחולים רבים שלא נמצא להם תורם.

סביר להניח שהטכנולוגיה עצמה היא זו שדחפה את נוברטיס, שמשקיעה מאמצים רבים בשנים האחרונות בתחום תאי הגזע, לרכוש את גמידה. גמידה סל יכלה לחתום על הסכמי שיתוף פעולה לפיתוח מוצרים נוספים על בסיס הטכנולוגיה עם חברות אחרות, אך ברגע שהחליטה לפעול למכירת החברה, נראה שענקית התרופות השוויצרית היתה החברה היחידה שיכלה לרוכשה.

הטכנולוגיה היתה יכולה לעניין אולי גם את חברת דנדריון (Dendreon) האמריקאית הנסחרת בבורסת נאסד"ק לפי שווי של כ-458 מיליון דולר, אך ספק אם היא היתה יכולה לעמוד בסכום הרכישה ולבצע את ההשקעות הנדרשות לפיתוח הטכנולוגיה של גמידה סל.

על אף ההבטחות לעתיד, ספגה גמידה סל בשורות שליליות בשנה שעברה כשמינהל התרופות האמריקאי (FDA) דרש ממנה לבצע ניסויים נוספים בתרופה הבולטת שלה, ה־StemEx. בסוף 2013 התפרסמו הערכות שגמידה בוחנת הנפקה לפי שווי של 250 מיליון דולר בעזרת החתם אג'יס.

מהחברה־האם אלביט מדיקל נמסר כי גמידה סל אכן קיבלה הצעה לרכישתה על ידי חברת תרופות גלובלית. וכי התמורה עבור רכישתה תכלול תשלום מיידי מהותי ותשלומים עתידיים נוספים בהיקף כולל של מאות מיליוני דולרים, כתלות בעמידה באבני דרך הקשורות בפיתוח, רישום והיקפי מכירות של התרופות.

עם זאת מציינים בחברה כי נכון למועד זה, טרם נחתם הסכם מחייב, ואין כל ודאות כי מגעים אלו יבשילו לכדי הסכם או השלמת העסקה. התקשרות בהסכם מחייב כפופה לתנאים מתלים שייקבעו, ובכלל זה, לקבלת אישורים מתאימים מהאורגנים המוסמכים של החברה, של יתר בעלי המניות ושל הרוכשת.

מנכ"ל אלביט הדמיה שמעון יצחקי התייחס לאקזיט וציין: "האמנו שליבת העסקים של אלביט איכותית בכל מה שקשור להשקעותיה ובפרט בחברות המדיקל שהן פורצות דרך בעולם הרפואה. מדובר באקזיט משמעותי לחברה ולקבוצה כולה. גמידה סל היא חברה בעלת פוטנציאל צמיחה רב והוכיחה זה מכבר את יכולותיה להביא לשינוי אמיתי".

נושי אלביט הדמיה: האג"ח קופצת וחיוך גדל

בתגובה לדיווח של אלביט מדיקל על המגעים למכירת גמידה סל, הגיבו ניירות הערך של אלביט הדמיה בעליות שערים חדות. זינוקים של 14% במחיר המניה ושל עד 7% בשערי האג"ח מלמדים יותר מכל על גודל ההפתעה שחיכתה למשקיעים של אלביט הדמיה.

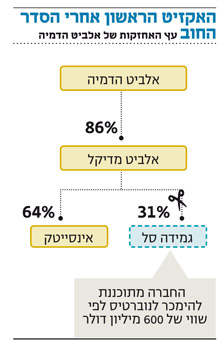

עליות השערים מגדילות את תמורת הסדר החוב לנושים של אלביט הדמיה, והתספורת שלהם התכווצה ל־61% לעומת 67% ביום המסחר הראשון אחרי השלמת הסדר החוב.

במצגות שפרסמה הנהלת אלביט הדמיה במסגרת המשא ומתן עם מחזיקי האג"ח על הסדר חוב הוערך שווי פעילות המדיקל, הכוללת מלבד אחזקה בגמידה סל גם את האחזקה באינסייטק, ב־0.4 מיליארד שקל. אחרי עלייה של 38% אתמול אלביט מדיקל נסחרת בשווי דומה (בדילול מלא). אם המגעים למכירת גמידה סל יתקדמו ויושלמו לכלל עסקה בשווי של מאות מליוני שקלים, כפי שמציגים באלביט הדמיה, אזי הדבר יהווה הפתעה עבור המשקיעים באלביט הדמיה. הפעם, לשם שינוי, מדובר בהפתעה חיובית.

נוברטיס - ענקית תרופות חדשה בישראל

אם תושלם הרכישה, תהיה זו הראשונה של נוברטיס בישראל. נוברטיס היא חברת תרופות שוויצרית הנסחרת במקביל בבאזל ובניו יורק, לפי שווי של 197 מיליארד דולר. נוברטיס עשויה לפתוח מרכז פיתוח ראשון בישראל ולהצטרף לחברות תרופות בינלאומיות נוספות כמו מרק הגרמנית וג'ונסון אנד ג'ונסון האמריקאית.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

נוברטיס צפויה להשיק כמה תרופות במהלך השנתיים הקרובות, בין היתר לטיפול בסרטן השד, לטיפול באי־ספיקת לב ולטיפול בטרשת נפוצה (גילניה – התרופה המתחרה בקופקסון של טבע).

למרבה האירוניה, נוברטיס מתכננת לרכוש את החברה הישראלית בו בזמן שהיא מכריזה על כוונתה להפחית את מספר מרכזי הפעילות שלה ולהתחיל בהליך של קיצוצים והתייעלות בשמסגרתו תפטר 4,000 עובדים - 6% מכוח העבודה שלה. ככל הנראה, נובעת הכוונה מפקיעת התוקף של פטנטים מסוימים וכן מתקציבי הבריאות הממשלתיים בעולם הנאבקים תחת הקיצוץ המחריף.