אג'יו

הפרדוקס: איך חולשת כלכלת ארה"ב דווקא מחזקת את הדולר

פרופ' אסוור פרסד, מומחה מטבעות בעל שם עולמי, מפריך בראיון בלעדי לכלכליסט את נבואות הזעם על הדולר, מסביר איך הצרות של ארה"ב רק עוזרות למטבע שלה, ומבהיר למה המצב הזה לא הולך להשתנות. הדולר עומד לקרוס? לא כל כך מהר

"סופו של הדולר בפתח", טוענים נביאי הזעם כבר שבע שנים ברציפות. "הדולר עומד לקרוס" צפה המשקיע האגדי ג'ים רוג'רס ב־2007. אחרי פרוץ המשבר הפיננסי, שחשף את המערכת הפיננסית האמריקאית במערומיה, הדעה שלו הפכה למיינסטרים. ב־2009, למשל, המליץ "מלך האג"ח" ביל גרוס להתכונן להתרסקות של הדולר. האזהרות המשיכו להיערם: ב־2011 קבעה סוכנות הדירוג S&P כי התנהלות הכלכלה האמריקאית הפכה ל"פחות יציבה, פחות אפקטיבית, ופחות צפויה"; בצעד מכה גלים S&P אף הורידה את דירוג האשראי המושלם של ארה"ב. כל הסימנים הצביעו על סוף עידן הדולר.

אבל בפועל, קרה משהו משונה. "המשבר הפיננסי העולמי רק חיזק את הדומיננטיות של הדולר בכלכלה העולמית", קובע פרופ' אסוור פרסד (prasad). משקיעים מכל רחבי העולם נהרו אל הדולר, והרעב שלהם לדולרים רק מתגבר. "זה מצב לא יציב, עם סיכונים גדולים לכל הכלכלה העולמית", הוא מזהיר - אבל מסביר שבדיוק בגלל זה, אף אחד לא הולך לתת לדולר ליפול.

"מלכודת הדולר", כך קורא לזה פרסד - מרצה בכיר לכלכלה באוניברסיטת קורנל, מרואיין מבוקש ברשתות הטלוויזיה הכלכליות, ובעברו בכיר בקרן המטבע הבינלאומית. זו גם כותרת ספרו החדש של פרסד, שמאז פרסומו לפני חודשיים זוכה לשבחים מעל כל במה אפשרית, וכבר מוזכר כאחד מספרי השנה. "קריאת חובה", הגדיר אותו גורו ההשקעות מוחמד אל־עריאן; "פרובוקטיבי ומשכנע", הצטרף אליו פרופ' נוריאל רוביני. עכשיו, בראיון בלעדי ל"כלכליסט", פרסד מסביר איך נקלענו לעולם הפוך שבו בכל תרחיש אפשרי, מעמדו של המטבע האמריקאי דווקא מתחזק.

פרדוקס הריצה לדולר

למה הדולר כל כך חזק - זו התעלומה שאותה, כאמור, פרסד מנסה לפתור. בימים הטרופים של המשבר הפיננסי, גם הוא ציפה להיחלשות הדולר. "המשבר ב־2008 היה אמור להוביל לנפילה גם בערכו של הדולר וגם בחשיבותו", הוא מסביר. "ארה"ב היתה המקום שבו התחיל המשבר, והוא חשף כמה פגיעה המערכת הפיננסית באמריקה. מאז 2008 ארה"ב הנפיקה כמויות אג"ח אדירות, והפדרל ריזרב הציף את המערכת הפיננסית העולמית בדולרים. בדרך כלל, כשכמות הדולרים במערכת גדלה, אפשר לצפות שערך הדולר יירד. אבל כאן קרה דבר משונה: ערך הדולר נותר די יציב. חשוב מכך: הדולר הפך לעוד יותר חשוב כמקלט בטוח למשקיעים בינלאומיים".

הגיונית, אמור היה לקרות ההפך.

"בדיוק, וזה הפרדוקס. באופן הגיוני, אם המערכת הפיננסית האמריקאית מתגלה כחלשה, אם ארה"ב מנהלת מדיניות פיננסית ומוניטרית שהיא חסרת אחריות יחסית - ניתן היה לצפות שהמשקיעים יברחו מהדולר, וגם מנכסים שערכם נקוב בדולרים. אבל במקום זאת, הם עשו את ההפך".

מה ההסבר?

"בלב העניין עומדים הביקוש לנכסים פיננסיים בטוחים, וההיצע של הנכסים האלה. מאז המשבר היה זינוק אדיר בביקוש לנכסים פיננסיים בטוחים יחסית - כלומר נכסים שבהם לפחות ערך הקרן של ההשקעה מוגן, ושהם גם נזילים, כלומר שקל יחסית לסחור בהם.

"גל הביקושים הזה מגיע משלושה כיוונים: ראשית, הבנקים המרכזיים, במיוחד בשווקים המתעוררים, רצו להחזיק יותר רזרבות מטבע חוץ, כדי להגן על עצמם מתנודתיות בשערי המטבע. וכדי להגן על עצמם הם היו זקוקים לרזרבות מטבע 'קשות', כלומר אג"ח של אחת הכלכלות המפותחות המרכזיות. שנית, אל הבנקים המרכזיים נוספו המשקיעים הפרטיים, שבזמן אי־יציבות פיננסית מחפשים ביטחון. ולבסוף, מוסדות פיננסיים כמו בנקים נדרשו להחזיק יותר נכסים בטוחים ונזילים, כדי לא להיות חשופים לתרחישים של פאניקה ו'ריצה על הבנק'".

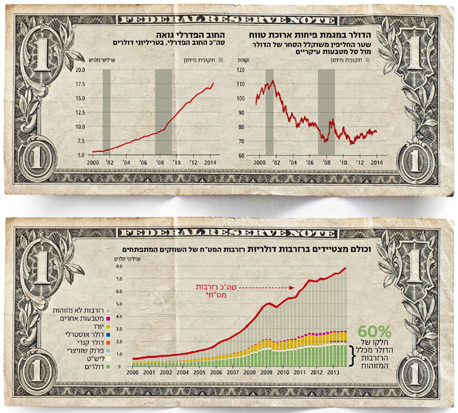

יחד, מסכם פרסד, כל הגורמים האלה יצרו זינוק אדיר בביקוש, שאותו הוא מתרגם לסכומי עתק. "מאז 2008 הנפיקה ממשלת ארה"ב 5.7 טריליון דולר בחוב ממשלתי סחיר - וזה בלי להביא בחשבון את הכמות שנרכשה על ידי הממשל הפדרלי עצמו, וגם על ידי הפדרל ריזרב. ומתוך אותם 5.7 טריליון דולר, כמעט 3.4 טריליון דולר, או 60%, נרכשו על ידי משקיעים זרים. כך נוצר הפרדוקס: חלק ניכר מהמשבר הפיננסי העולמי נוצר על ידי ארה"ב, ובתגובה העולם ברח לארה"ב בחיפוש אחרי ביטחון".

פרופ' אסוור פרסד

פרופ' אסוור פרסד

למה דווקא לארה"ב?

"כי בעוד הביקוש זינק כלפי מעלה, ההיצע התכווץ. מדינות ששימשו באופן מסורתי כיעד למשקיעים שמחפשים מקלט בטוח, כמו יפן ושוויץ, לא רוצות שיזרום הון לכלכלות שלהן, כי זה יוביל להתחזקות המטבע המקומי ויפגע ביצוא. שתי המדינות האלה החלו להתערב בשערי מטבע החוץ, וכך הפכו מספקיות של נכסים בטוחים לצרכניות של נכסים כאלה. היורו כבר לא נראה מטבע בטוח, והיואן הסיני עדיין לא הגיע למעמד כזה. כך נוצר מצב שבו האופציה היחידה שנשארה בשטח היא הוא ארה"ב, וזה מה שדוחף את המשקיעים לדולר".

וזה אף שכלכלת ארה"ב לא במצב מזהיר.

"בעולם הפיננסים הבינלאומי הכל יחסי. יחסית למדינות אחרות, ולשווקים פיננסיים אחרים, ארה"ב נראית חזקה.

חשוב לי להדגיש: זה בשום אופן אינו סיפור על 'ההצלחה הייחודית של המדיניות הכלכלית האמריקאית'. מה שכן, צריך לזכור שארה"ב היא ייחודית לא רק בגלל גודל הכלכלה שלה, או העומק והנזילות של השווקים הפיננסיים שלה — אלא גם כיוון שהיא נהנית משילוב מאוד חזק: יש לה ממשל דמוקרטי; מוסדות ציבוריים אמינים, כולל בנק מרכזי שהעולם מוכן לשים בו את מבטחו; ומערכת משפטית עצמאית, וזה דבר מאוד חשוב למשקיעים זרים שיודעים שינהגו בהם באופן הוגן. השילוב הזה תורם לביטחון של משקיעים זרים. הם מרגישים שמכל האלטרנטיבות הקיימות, הדולר הכי בטוח".

לרזרבות יש מחיר

השילוב בין הביקוש האדיר לנכסים בטוחים להיצע המוגבל שלהם מסביר את ההסתערות העולמית על האג"ח האמריקאיות. ארה"ב, מצדה, שמחה לספק את הסחורה. יש רק בעיה אחת עם כל האג"ח האלה: החוב. בשנים האחרונות החוב האמריקאי הלך וגדל, והגיע כבר לכ־16 טריליון (או 16 אלף מיליארד) דולר. כראוי ליוצא קרן המטבע, פרסד מודאג מהמספרים האלה: הוא מתאר את ארה"ב כמדינה חסרת משמעת תקציבית שחופרת לעצמה בור עמוק יותר ויותר, ומזהיר שמצבה הפיננסי הרעוע עלול לסכן את יציבות הכלכלה העולמית כולה.

פרסד אינו היחידי שמתריע על הבעיה. למעשה, לא מעט פרשנים הולכים צעד אחד קדימה ומעריכים שארה"ב תבחר להתמודד עם הר החובות התופח שלה באמצעות נשק בדוק ומנוסה: אינפלציה. זו דרך מוכרת של מדינות להתמודד עם חובות שנקובים במטבע שלהן ויוצאים משליטה. לממשלות יש אינטרס להדפיס כסף בתקופות של חוב גבוה, להביא לשחיקת ערך המטבע שלהן - וזו למעשה המשמעות של אינפלציה - וכך גם לשחוק את החוב שאותו הן צריכות לשלם. אינפלציה שמטפסת לגובה 5%, למשל, משמעותה שמשקיע שרכש אג"ח ממשלתיות שמשלמות ריבית קבועה של 3%, יגלה בתום שנה שערך ההשקעה שלו ירד בכ־2%. כך, לאורך תקופה, האינפלציה יכולה להוריד משמעותית את ערך החוב הציבורי, לרווחת הממשלה, אבל על חשבון המשקיעים שקנו את האג"ח שלה. בשנים האחרונות יש מקהלת כלכלנים ופרשנים פיננסיים שמנבאת בעקביות שזה בדיוק מה שארה"ב תנסה לעשות.

עד כה זה לא קרה, ופרסד לא חושב שזה יקרה. נביאי האינפלציה, לדבריו, מתעלמים מהמציאות הפוליטית. "המערכת הפוליטית נותנת למשקיעים זרים ביטחון שארה"ב לא תשתמש באינפלציה כאסטרטגיה לשחוק את החוב שלה. הסיבה היא שאינפלציה תגבה מחיר פוליטי מאוד כבד מהממשל. צריך לזכור שבתוך ארה"ב, האנשים שמחזיקים אג"ח ממשלתיות הם בדרך כלל פנסיונרים, שנוטים להצביע כגוש סביב נושאים כאלה. בנוסף, בחוב הממשלתי מחזיקים חברות ביטוח ומשקיעים מוסדיים אחרים, שמאוד חזקים פוליטית. ארה"ב יכולה להשתמש באינפלציה כאמצעי לצאת מהחובות שלה — אבל זה יהיה מאוד יקר פוליטית, ולכן פחות סביר שזה יקרה".

טרייד אוף כואב

אבל גם אם ארה"ב לא תבחר בנתיב האינפלציה, מסביר פרסד, בטווח הקצת יותר ארוך מי שהשקיע בדולר יפסיד. ארה"ב מזדקנת וצומחת לאט יותר; אפילו בקיזוז הדמוגרפיה המדינות המתפתחות צומחות מהר יותר, כמו שאפשר לצפות ממי שעסוק בהדבקת הפער מול המערב. וכשהצמיחה מאטה, המטבע נחלש: הדולר אמנם חווה עליות ומורדות, אבל המגמה ארוכת הטווח שלו היא של פיחות מתמשך.

התוצאה היא מתכון בטוח להפסדים: בכל העולם צוברים ערימות של דולרים, שעם הזמן ערכן ילך ויתכווץ. כפי שפרסד רואה את זה, "מדובר בהעברת עושר סמויה מהמדינות העניות למדינות העשירות". ובכל זאת, כל זה לא מרתיע את המדינות המתפתחות. הבנקים המרכזיים שלהן ממשיכים לצבור החזקות עתק בדולרים, וכך להמשיך לספק כסף זול לארה"ב - תוך שהם מודעים היטב לתוצאות.

"אפילו לפני המשבר הפיננסי, הרבה שווקים מתפתחים צברו רזרבות של מטבע חוץ", אומר פרסד. "למעשה, מאז המשבר הפיננסי באסיה בסוף שנות התשעים, השווקים המתפתחים, כקבוצה, צברו יותר מ־5.6 טריליון דולרים ברזרבות, כשחצי מהסכום הזה מוחזק בידי סין. וכאמור, מנקודת המבט של השווקים המתפתחים, רזרבות הן משהו שמאוד יקר להחזיק. נניח שהם מחזיקים באג"ח ממשלתיות אמריקאיות: התשואות על האג"ח האלה מאוד נמוכות, והמדינות המתפתחות בהחלט היו יכולות להשתמש בכסף לשימושים מועילים יותר בשוק המקומי. אבל רוב השווקים המתעוררים כל כך מצולקים על ידי המשברים שעברו עליהם, או אפילו על מדינות אחרות, שהם מוכנים לשלם מחיר מאוד גבוה על הגנה".

כלומר מדובר בסוג של דמי ביטוח?

"כן. המדינות המתפתחות מבינות כיום שהן נתונות לחסדי המדיניות של המדינות המפותחות, שמה שהפדרל ריזרב עושה מאוד משפיע עליהן, ושהן אינן יכולות לעשות כלום בעניין. ולכן הן אומרות, באופן הגיוני, 'אם יש כסף שזורם אלינו, אנחנו הולכות להתערב ולבנות רזרבות מט"ח'. מבחינתן יש לזה יתרון כפול: זה גם מונע מהמטבע המקומי להתחזק, וכך הן שומרות על תחרותיות מגזר היצוא שלהן - וזה גם מספק הגנה ממשברים. המדיניות הזו אמנם גובה מחיר יקר, אבל נראה שרוב הכלכלות המתפתחות, ובמיוחד הבנקים המרכזיים שלהן, מוכנות לשלם את מחיר הטרייד אוף הזה".

גם בנק ישראל ספג בשנים האחרונות לא מעט ביקורת על גובה רזרבות המט"ח שלו, שמגיעות כבר ל־84 מיליארד דולר, מניבות תשואה נמוכה, ומובילות אותו להפסדים.

"השאלה, כמובן, היא כמה זה ימספיק'", אומר פרסד, שאינו מתרגש מהיקף הרזרבות הישראלי. "אין לנו תשובה טובה לשאלה הזו. אנחנו יודעים שבזמן המשבר מדינות שנראה שהיו להן רזרבות עצומות איבדו חלק גדול מהרזרבות הללו במהירות. בספר שלי אני מתעד קבוצה של 13 כלכלות מתפתחות שאיבדו המון רזרבות במהלך המשבר: בתוך תקופה של שמונה חודשים התנדפו בממוצע כ־28% מהרזרבות שלהן. עבור בנק מרכזי, אלה מספרים מאוד מפחידים".

ברק אובמה בן ברננקי וג'נט ילן צילום: Pete Souza, הבית הלבן

ברק אובמה בן ברננקי וג'נט ילן צילום: Pete Souza, הבית הלבן המלכודת מתהדקת

בחודשים האחרונים אפשר לעקוב בזמן אמת אחרי הדינמיקה הפרדוקסלית שמובילה את העולם היישר לזרועות הדולר, דווקא כאשר המדיניות של ארה"ב מזיקה לו. הכלכלה האמריקאית החלה להתאושש, והפדרל ריזרב התחיל לחנוק בהדרגה את זרנוק הדולרים שאותו הפעיל בשנים האחרונות, ולצמצם את תוכנית "ההקלה הכמותית" שלו. במסגרת התוכנית הזאת, הפד רכש בשנים האחרונות טריליוני דולרים של אג"ח ממשלתיות בשווקים, וכך הוריד את התשואות עליהן ושלח את המשקיעים לחפש תשואות גבוהות יותר מעבר לים. עכשיו, בניצוחה של היו"ר ג'נט ילן, הפד מפחית את הרכישות, והכסף החם מתחיל לחזור מהשווקים המתפתחים בחזרה לארה"ב - כלומר היישר אל הדולר - כשהוא משאיר בעקבותיו שערי מטבע קורסים.

פרסד אומר שההתפתחויות האלה רק מחזקות את המגמה שהוא מדבר עליה, וגם צופה מה יקרה בפרק הבא: "לשווקים המתפתחים היו הרבה טענות על מדיניות הפד בשנים האחרונות. בהתחלה הוא הקשה עליהם באמצעות תוכנית ההקלה הכמותית, שהובילה לזרימת הון לתוך המדינות האלה ויצרה בועות נכסים ואינפלציה. ועכשיו, הפסקת רכישות האג"ח מובילה לבריחה של ההון מהשווקים המתעוררים. מנקודת המבט של המדינות המתפתחות המסקנה היא שלבנקים המרכזיים במערב לא אכפת איך המדיניות שלהם משפיעה על שאר העולם.

"לכן, כאשר ההון יתחיל לזרום בחזרה אל השווקים המתפתחים - ובחלק מהמדינות, כמו הודו, זה כבר מתרחש - מה שסביר שיקרה הוא שהמדינות האלה יגידו 'מבחינתנו, מה שמדינות המערב עושות הוא התערבות בשוק המט"ח, אז למה שאני לא אעשה אותו הדבר?'. ולכן אני מצפה לראות התערבות מט"ח אגרסיבית של הבנקים המרכזיים, במטרה לעצור את התחזקות המטבעות שלהם, ולבנות עוד הגנות באמצעות עוד רזרבות מט"ח".

וזה אומר זרימה של עוד הון לדולר?

"בדיוק. תהיה צבירה של רזרבות מאוד גדולות, ושוב לא יהיה מקום לשים אותן. הרבה מזה הולך לזרום באופן בלתי נמנע חזרה אל הדולר".

כלומר אותה דינמיקה בדיוק תחזור על עצמה.

"בטווח הנראה לעין, קשה לראות שינוי של המערכת שמסביב לדולר. כרגע יש לעולם תמריץ מאוד גדול למנוע מהמערכת הזאת להתפרק. משקיעים זרים, כולל בנקים מרכזיים, מחזיקים ב־5.7 טריליון דולר של אג"ח ממשלתיות אמריקאיות, ותוסיף לזה כמות גדולה של נכסים אחרים שנקובים בדולרים. אם ערך הדולר יצנח, ארה"ב אפילו תרוויח: ההתחייבויות שלה לשאר העולם נקובות בדולרים, כך שערכן לא ישתנה, אבל מהצד השני של המאזן, ערך הנכסים הזרים שלה יעלה. יהיה מאוד קשה להשתחרר מאחיזתו של הדולר, ובמיוחד לאור העובדה שאין אף אלטרנטיבה ישימה באופק".

מה לגבי סין?

"היואן הסיני עשוי להיות אלטרנטיבה מעניינת, ואני כן חושב שהיואן נמצא בדרכו להפוך למטבע רזרבה. נראה שסין מאוד נחושה לקדם רפורמות, ואני חושב שבשני העשורים הקרובים הכלכלה הסינית תדביק את הכלכלה האמריקאית מבחינת גודל. לשווקים הפיננסיים ייקח יותר זמן, גם אם הם בכיוון הנכון. ניתן לראות את סין צועדת בכיוון של תנועות הון פתוחות יותר, שער חליפין גמיש יותר, ובסופו של דבר את היואן הופך למטבע רזרבה שמשמעותי. בעוד עשור או שניים, היואן יכול בהחלט להוות 5%–10% מרזרבות המט"ח העולמיות. אבל האם הוא יאתגר את מעמד הדולר כמטבע המבטחים? אני חושב שלא. אפילו אם סין תקדם רפורמות בכלכלה ובשווקים הפיננסיים, הממשל הסיני לא מוכן לאף אחת מהרפורמות הפוליטיות, החוקיות והמוסדיות שדרושות כדי להפוך את היואן למטבע מבטחים".

ואולי הדולר והיואן ביחד הם מטבעות העבר? אולי העתיד הוא בביטקוין?

"בביטקוין, כמו בזהב, יש מידה מסוימת של פיתוי, כיוון שלשניהם יש אספקה מוגבלת. פרוטוקול הביטקוין מתוכנת כך שבסופו של דבר יהיו רק 21 מיליון מטבעות ביטקוין, והמחשבה שאספקה מוגבלת של נכס תסייע לשמור על הערך שלו היא לא מחשבה מופרכת.

"אבל הבעיה היא שלנכסים כמו ביטקוין או לזהב יש ערך רק בגלל האמונה שגם משקיעים אחרים ימשיכו לתת להם ערך. והאמונה הזאת יכולה להתברר כדבר די הפכפך - במיוחד כשהנכס לא מגובה על ידי מוסד ציבורי כמו בנק מרכזי, כשזה בתורו מגובה על ידי ממשלה שיש לה סמכות להטיל מסים ולייצר הכנסות.

"אני חושב שהביטקוין, גם אם לא יהפוך לצורה מוצלחת לשמירת ערך, וגם אם הוא עצמו לא ישרוד, מצביע על מגמה חשובה של מעבר לפלטפורמות עסקאות אלקטרוניות ודעיכתו של כסף הנייר. עיקר החשיבות שלו היא בכך שהוא מסמן עתיד שבו טבעו של הכסף יהיה מאוד שונה".

כלומר, בשורה התחתונה, נשארנו עם הדולר. זה צריך להדאיג אותנו?

"אני אכן מודאג מכך שאנחנו חוזרים למצב מאוד לא מאוזן, שבו יש בעולם מטבע דומיננטי אחד: הדולר. מנגד, אף שמדובר בשיווי משקל שברירי למדי, אני חושב שמדובר בשיווי משקל שמזין את עצמו: בכל פעם שיש ניצנים של פאניקה בשווקים, או סימנים של אי־יציבות, זה מוביל את כולם ישר בחזרה אל הדולר. האינטרס של כולם הוא לשמר את שיווי המשקל הזה, אפילו אם הוא לא מאוד מוצלח, ולכן הוא מזין את עצמו.

"האם זה מצב אופטימלי? האם יכולה היתה להיות לנו מערכת טובה יותר, שבה מדינות לא מרגישות צורך לבטח את עצמן על ידי בניית רזרבות מטבע חוץ? שבה מדינות נתונות ליותר משמעת מהשוק? אני חושב שהתשובה היא כן. אבל בהינתן שאין אף מדינה אחרת עם מדיניות נכונה, או מערכת פיננסית מוצקה, אולי זה לא כזה רעיון רע שיהיה לנו לפחות מטבע אחד, לפחות בנק מרכזי אחד, שהעולם סומך עליו. כי אחרת, המצב יכול להיות יותר גרוע".