השקעה חברתית: בלי מושג ירוק

בעידן של ריבית אפסית, למה לשמור את הכסף בבנק כשאפשר, למשל, להשקיע אותו בעצי איקליפטוס צעירים בקוסטה ריקה? כתבת "כלכליסט" יצאה לבדוק עד כמה הזויה אחת ההצעות בתעשיית חלומות הולכת וגדלה, שמשווקת תשואות פנטסטיות בסיכון נמוך, ואיך זה שבכל זאת יש אנשים שמוכנים לקפוץ עליה

שעת הצהריים שבה אנחנו נפגשים קשה לדמיין מקום פרוזאי יותר מבית הקפה בקניון איילון, אבל בעיניו של עו"ד מיכאל שמואלביץ רוחש הג'ונגל הדרום־אמריקאי. הוא פותח מזוודה גדושת פרוספקטים ושוטח כמה מהם על השולחן לפניי ולפני עמיתי, שבאנו על תקן זוג שמחפש השקעה אלטרנטיבית. "עצים הם אפיק השקעה מצוין", הוא מסביר לנו בלהט. "הביקוש להם רק גדל בהתמדה, אבל כמותם בעולם הולכת ומצטמצמת עקב כריתה בלתי מבוקרת. אנחנו מציעים לכם להשקיע בעצים שצומחים בקוסטה ריקה ובארגנטינה".

רגע, אני חייבת להבין: אנחנו לא מדברים על חוזים עתידיים על סחורות, אלא על השקעה בעצים ממש?

"בדיוק. אתם קונים שתיל של עץ איקליפטוס או טיק, וככל שהשנים עוברות הוא גדל ומוסיף נפח, ואיתו גם השווי שלו. מחירי עצי טיק, למשל, עלו בכ־6% בשנה לאורך 20 השנים האחרונות".

ולאילו תשואות אנחנו יכולים לצפות הלאה?

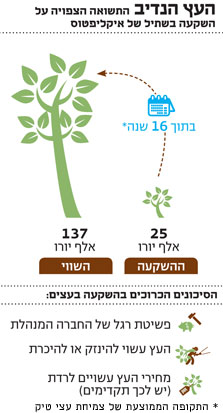

"9%–10% בשנה לעץ טיק ו־7.5%–8% לשנה לאיקליפטוס. הנה שלושה תרחישים", הוא שולף טבלה, "הראשון מתאר קיפאון במחירי העץ, השני עלייה שלהם ב־3% בשנה והשלישי עלייה של 6% בשנה. בתרחיש שבו המחיר לא עולה, התשואה הצפויה היא 7.8% בשנה. בתרחיש של ה־3% מדובר בתשואה של 10.8% בשנה, ובתרחיש של 6% - שהוא, אני מזכיר לכם, השיעור הממוצע כבר 20 שנה - התשואה היא 12.2% בשנה, או 547% לאורך התקופה. במילים אחרות, על השקעה של 25 אלף יורו תוכלו לקבל בעוד 16 שנה סכום של 136,701 יורו, ובניכוי הסכום שהושקע 111,701 יורו, לפני מסים כמובן".

אני לא רואה בטבלה שלך תרחיש שבו המחיר יורד.

"אתם קונים שתיל, והוא צומח והופך לעץ. המחיר יכול רק לעלות".

לאן נוליך את הפרוטה

עו"ד שמואלביץ, נבהיר כבר בפתיחה, הוא למיטב שיפוטנו אדם הגון: על פי עדותו שלו הוא מושקע בעצמו בעצים, ובשיחתנו הוא היה גלוי גם באשר לפרטים פחות מלהיבים של ההשקעה. גם העסקה עצמה עושה רושם לגיטימי: רוצים לקנות עץ? הנה, יש. אפילו התחזיות אינן מופרכות: הנה, משקיעים מוסדיים גדולים בחו"ל מסתערים על ההשקעה בעץ (ראה מסגרת) וגם ג'רמי גרנתהם, אסטרטג השקעות שחזה את המשבר של 2008 והפך לאגדת וול סטריט, העריך לפני שנתיים כי מחירי העץ יציגו בשנים הקרובות ביצועים עודפים על כל סוגי הנכסים האחרים. ואם גרנתהם אומר, מה יגידו אזובי הקיר?

העניין הוא בדיוק בהם, באזובי הקיר - אנשים שגירדו פרוטה לפרוטה, חסכו כמה גרושים ועכשיו בוחנים עסקאות מעין אלה בכובד ראש, אף שלרובם אין מושג ירוק בתחום שאליו הם נכנסים.

קל לסמן את האנשים האלה כנאיביים. מן הסתם יש בתיוג הזה שמץ של אמת. אבל הוא חוטא לתמונה הגדולה יותר - והתמונה הגדולה היא שקשה מאוד לחסוך היום כסף. מי שהצליחו לקנות דירה בזמן אולי מתקשים לסגור את החודש, אבל מתנחמים בשווי הדירה שזינק. מי שפספסו את רכבת הנדל"ן מחפשים אפיק השקעה שימנע את שחיקת הכסף שלהם, ואולי אפילו יניב תשואה שתאפשר להם לצלוח את פצצת הפנסיה המתקתקת ולהבטיח את עתידם של הילדים. האנשים הללו יודעים שבבנקים הכסף שלהם יתייבש, ושהזינוק במחירי המניות והאג"ח בחמש השנים האחרונות הופך את הבורסה למקום תנודתי ומסוכן. הם מחפשים דרך אחרת.

עצי טיק צעירים בקוסטה ריקה

עצי טיק צעירים בקוסטה ריקה והנה, חיפוש מהיר בגוגל מציג בפני החוסך המתוסכל הזדמנות לתשואה פנטסטית במחיר נמוך. "הכסף כן צומח על העצים", קובע אתר אינטרנט בשם "עץ ופלי - בית ההשקעות הירוקות", המופעל על ידי עו"ד שמואלביץ ורעייתו הדס. "הגידול בשווי העצים הוא ברובו גידול ביולוגי של צמיחה, ולכן ההשקעה היא במידה רבה 'חסינת משברים'. השקעה זו אינה תלויה בשוקי הפיננסים, מאפשרת פיזור נכון של נכסים ויש לה יכולת לשפר תשואות ולהגדיל יציבות. ניתן לצפות לתשואות של 10%–20% לשנה, בהתאם לסוף העץ ולמשך ההשקעה". וכדי לאפשר למשקיעים לגעת בחלום הזה, השמואלביצים מייצגים חברה בינלאומית שמאפשרת להשקיע ישירות במטעי עצים.

כדי להתרשם משמואלביץ פנים אל פנים נעזרתי בעמיתי, כתב "כלכליסט" עמיר קורץ. בפגישה הצגנו את עצמנו כזוג נשוי עם ילדה קטנה, והסברנו שברשותנו חסכונות של 200 אלף שקל שאיננו זקוקים להם בשנים הקרובות, ושבמקום לסגור את הכסף בריבית מגוחכת בבנק אנחנו מחפשים אפיקי השקעה עם יותר בשר.

שמואלביץ, מצדו, סיפר לנו כי אקו־פורֵסטס (EcoForests), החברה שהוא מייצג, היא בבעלות משקיעים מספרד ומאנדורה, ומפעילה משרדים בספרד, בפורטוגל, בקנדה, בקוסטה ריקה ובארגנטינה. לדבריו, החברה קיימת כבר יותר מ־40 שנה והיתה חלוצה בתחום הגידול בר־הקיימא של יערות; לפני עשר שנים היא נכנסה להשקעה במטעי איקליפטוס בארגנטינה ובמטעי טיק בקוסטה ריקה, בהיקף של 36 אלף דונם. הטיק, הוא מדווח באתר, משמש לתעשיית הרהיטים, "ובייחוד פופולרי בקרב יצרני ריהוט אופנתי בסקנדינביה"; האיקליפטוס, אטרקטיבי לתעשיות הבנייה, לייצור פחם ידידותי, לריהוט, ריצוף עץ ולייצור נייר. עבור רכישת יחידת איקליפטוס, המינימום להשקעה הוא 3,000 יורו (יותר מ־14 אלף שקל), ועבור יחידת טיק המינימום הוא 3,750 יורו (כ־18 אלף שקל).

לחצות את האוקיינוס כדי לראות את ההשקעה בעיניים

על פניו, שמואלביץ מציע עסקה חלומית: השקעה סולידית ובטוחה ותשואה מוערכת חלומית. המחיר - לכל חלום יש מחיר - הוא משך ההשקעה: כדי ליהנות מהתשואה בהשקעת איקליפטוס, עלינו לסגור את הכסף לשמונה שנים; כשמדובר בטיק, ההשקעה סגורה ל־16 שנה. שמואלביץ מספר שהוא ורעייתו השקיעו 40 אלף יורו בעצי טיק, שבהם התשואות מתחילות להתקבל (כתוצאה מדילול של חלק מהמטע ומכירת חלק מהעצים) רק בשנה השביעית ובשנה ה־11. הוא אומר בגילוי שעדיין לא ראה החזר על ההשקעה.

צילום: תומי הרפז

צילום: תומי הרפז

עבור משקיעים שמחפשים חיסכון לפנסיה או לעתיד הילדים, סגירת הכסף אינה מילה גסה. העניין הוא שכאשר אדם רוכש סחורה הוא מצפה לראות את הסחורה, אלא שכאן, הסביר שמואלביץ, "הכסף מושקע ברכישת העצים, ואתם מקבלים תעודת בעלות על עץ שצומח במטע בקוסטה ריקה או בארגנטינה".

ראית את העצים במו עיניך?

"לא, עדיין לא ביקרתי במטע. אבל בחודשים הקרובים אקו־פורֵסטס מוציאה טיול מאורגן למטעים בקוסטה ריקה, על חשבונה. התנאי להצטרפות הוא השקעה בעצים בשטח של 5 דונם, בעלות של 22,500 יורו. אבל אל דאגה, גם מי שיבצע השקעה נמוכה יותר לא יישאר מקופח: הוא יקבל מפה טופוגרפית מפורטת של מיקום העצים, עם קואורדינאטות מדויקות של העצים שלו".

טווח השקעה זה הופך את ההשקעה לחלופה להשקעה סולידית בבנק. את הסיכונים בבנק אנחנו מבינים. מה הסיכונים בהשקעה בעץ?

"יש שני סיכונים עיקריים: האחד הוא שהחברה המנהלת תפשוט את הרגל. כיוון שמדובר בחברה אמינה ומהימנה, אני לא מאמין שזה יקרה. הסיכון השני הוא שהעצים ייפגעו או יינזקו, אבל מדובר בסיכון נמוך מאוד: היסטורית, שיעור הנזקים לעצים עמד על 1% בלבד. טיק הוא גם עץ גדול ורחב, וקשה מאוד לגנוב אותו. כדי להתמודד אפילו עם הסיכון הקלוש הזה, אקו־פורֵסטס מבטחת את ההשקעה במלואה, ללא תשלום נוסף. הביטוח הוא נגד נזקי אש, רוח, סופות ועוד סוגי נזק, והמשקיעים מכוסים ב־100%. זה מקנה לכם שקט נפשי". לפי האתר ששמואלביץ מפעיל, אקו־פורֵסטס מבוקרת על ידי BDO International, אחת מחמש פירמות רואי החשבון הגדולות בעולם, וכל המטעים כפופים לסטנדרטים בינלאומיים של פיקוח ובכלל זה של גוף התקנים Inter American Accreditation Cooperation.

במקרה הכינותי מראש יחידת דיור בקריביים

אם עוד יכולנו להבין את התלהבותו של שמואלביץ מההשקעה בעצים, המשך הפגישה הותיר בנו טעם חמוץ. כשהבענו סקפטיות באשר להשקעה, עו"ד שמואלביץ מיהר לשלוף הצעות השקעה מפתות נוספות שהוא במקרה משווק גם כן: כך, למשל, הוא הציע לנו להשקיע ביחידות דיור באיים הקאריביים עם תשואה מובטחת של 9%, כשבמקביל נצטרך לשלם משכנתא על הנכס. כשהבענו הסתייגות, הוא שלף הצעה אחרת: השקעה במוצרים מובנים (השקעה הסגורה לפרק זמן מוגדר, שמתייחסת לנכס מסוים כמו מניה או מדד, ומעניקה תשואות משתנות בהתאם לתנודות בנכס) שמנפיקה חברת ביטוח הרשומה במאוריציוס.

לקראת סוף הפגישה (אגב, עו"ד שמואלביץ השאיר לנו את החשבון), ביקשנו לשוחח עם משקיע שאמנם הצטרף להשקעה בעצים. שמואלביץ סיפק לנו כתובת מייל של מרצה מאוניברסיטה מוכרת בארץ, שהשקיע בעצים באמצעות אקו־פורֵסטס. "אני לא מומחה להשקעות, ולא התעניינתי יותר מדי", כתב לנו הדוקטור בתגובה ידידותית. "הדבר היחיד שברור לי הוא שאיש לא יכול להבטיח לי שמחירי הנדל"ן ימשיכו לעלות לנצח. אני לא סומך על יושרם של הבנקים או על המדינה, ולכן החלטתי לפצל קצת את ההשקעות, כדי שאם תגיע קטסטרופה לא ייעלם כל הכסף. כיוון שאני מייעד את החיסכון לילדיי, העובדה שמדובר בהשקעה לטווח ארוך התאימה לי. אהבתי גם את העובדה שנוטעים פה יערות, במקום ההרס שזורעות חברות אחרות. התרשמתי גם ששמואלביץ הוא אדם אותנטי. פגשתי יותר מדי בנקאים חלקלקים ויועצי השקעות ערמומיים, והוא אינו נראה כזה. למשל, הוא הציע לי השקעה בעצים צמודת יורו, וכשאמרתי שאיני סומך על יציבות היורו, הוא הציע לי להשקיע לא דרכו אלא דרך אקו־פורֵסטס קנדה, שם הרווחים צמודים למחיר העץ".

בסופו של דבר, השיחה עמו היתה הוכחה לכך שכאשר מחפשים תשואה בכוח, גם אדם אינטליגנטי ומשכיל יכול לשים את כספו על קרן העץ למרות בורותו המוצהרת בתחום: הוא אינו מוטרד מהיעדר השקיפות והיעדר חובת הדיווח, או מהעובדה שאינו יודע מי המנהלים וכיצד מתנהלת החברה, או מחוסר הבנתו בניהול מטעים ובגידול עצים, או מחוסר היכרותו עם התנאים הפוליטיים העסקיים בארגנטינה ובקוסטה ריקה, או עם חוסר הניסיון שלו בשוק הסחורות העולמי. אם אדם כזה מוכן לשים את כספו בידיה של אקו־פורֵסטס, מן הסתם יש רבים אחרים שעומדים בתור הזה - ובתורות דומים אחרים.

עצים כרותים בבורמה צילום: איי אף פי

עצים כרותים בבורמה צילום: איי אף פי תגובות:

עו"ד שמואלביץ השיב באריכות ובפירוט לכל שאלותינו. "אם לא הייתי סבור שהמוצר לגיטימי, בטוח וראוי, לא הייתי משקיע בו בעצמי, ולבטח לא הייתי מציע לאחרים לעשות כן", אמר. "אין אדם חסין מטעויות; גם אני עלול לטעות, וייתכן שיש נבונים ממני שיבחנו דברים אחרת - אבל לעולם לא יעלה בדעתי להציע לזולת להשקיע בדבר שאיני מאמין בו".

ביחס לסיכון למשקיע הפרטי אמר שמואלביץ כי "בכל השקעה יש סיכון", וכי לטעמו ההשקעה מתאימה בהחלט לאדם פרטי. עם זאת, הוסיף כי "זה זמן רב איני נוקט צעדים אקטיביים לקדם את האפיק, ואם אעשה זאת זה יהיה לכיוון משקיעים מוסדיים, ולא פרטיים".

באשר לשקיפות בהשקעה אמר שמואלביץ: "אקו־פורֵסטס היא חברה מוכרת, מכובדת ועתירת ניסיון בתחום. גופים מוסדיים, לרבות קרנות פנסיה בחו"ל, השקיעו בה. החברה מדגישה כי היא מפוקחת ומוכנה להעמיד לרשות כל מבקש את דו"חותיה הכספיים". נוסף על כך, הוא ציין: "נכון שהמשקיע לא יודע בכל רגע נתון מה השווי של העצים, אבל הוא יודע בדיוק מה קנה, במה מושקע הכסף ומה הוא עתיד לקבל: מספר מוגדר של עצים".

מהרווארד ועד קלפרס

גופי פנסיה בחו"ל מסתערים על ההשקעה בעץ, שבעשור האחרון הניבה תשואה שנתית דו־ספרתית. גם הם מודים שזו השקעה שמצריכה מומחיות רבה

אם למשקיע הקטן שוק העצים הוא סימן שאלה גדול וירוק, עבור גופים מוסדיים בעולם הוא הפך בשנים האחרונות לכלי השקעה אטרקטיבי. אלו מעריכים את העובדה שהתשואה על עצים אינה קורלטיבית לנכסים פיננסיים אחרים (היא אינה מושפעת ממצב הבורסה, למשל), ואת ההגנה שהיא מספקת מפני אינפלציה. בנוסף, השקעה בעצים עולה בקנה אחד עם הצמיחה באוכלוסייה ועם התגברות הצריכה בשווקים מתעוררים.

בין הגופים הגדולים שהשקיעו ביערות ובעצים בולטת אוניברסיטת הרווארד, שהקצתה לתחום כ־3 מיליארד דולר, שהם כ־10% מהשקעותיה. "אני רוצה להשקיע בנכסים שמפיקים משהו שהעולם עתיד לרצות יותר ושלהיצע שלו קשה לעמוד בביקושים, ועצים הם דוגמה מצוינת לנכס כזה", אמרה ג'יין מנדילו, מנהלת חברת הניהול של הרווארד, בראיון לבלומברג ב־2012. מנדילו ציינה אז כי דרושה מומחיות בהשקעה בתחום: "למשקיעים רבים אין המומחיות והצוות הדרושים כדי לבדוק השקעות פרטניות בעצים או במשאבי טבע אחרים, ולקבל החלטות השקעה על בסיס פוטנציאל תשואה וסיכון".

ב־2013 עמדה התשואה על ההשקעה של הרווארד במשאבי טבע על 5.1% בלבד, כפי שעולה מדו"חות חברת הניהול. בהרווארד מודים שמדובר בתשואה הנמוכה ב־2.5% ממדד הייחוס הרלבנטי, אך מביעים שביעות רצון נוכח התוצאות כיוון שההשקעה בתחום ייצרה הכנסות נזילות של 600 מיליון דולר ב־2013, בזכות מכירות של מוצרי עצים במחירים גבוהים. יתרה מכך, בהרווארד מציינים כי בעשור האחרון ההשקעה במשאבי טבע העניקה לאוניברסיטה החזר שנתי של 12.2% לעומת ביצועי שוק של 7%.

גם קלפרס, קרן הפנסיה הגדולה בארה"ב, משקיעה בעצים חלק מהפורטפוליו שלה - אלא שחוות דעת שקיבלה ביולי 2012 מחברת הייעוץ וילשייר (Wilshire) חושפת טפח מהסיכונים הכרוכים בהשקעה כזו: וילשייר אישרה שהשקעה בעצים היא כלי גידור יעיל נגד אינפלציה, אך הזהירה כי הפורטפוליו של קלפרס בענף אינו מפוזר דיו: היא התריעה, למשל, נגד העובדה שקלפרס השקיעה בעצים רק בשווקים בדרום־מזרח ארה"ב, ולא נחשפה להשקעות ובצפון החוף המערבי. בווילשייר הסבירו שמחירי העץ בדרום ארה"ב היו תנודתיים וירדו בחדות בשלוש השנים שלפני הגשת הדו"ח, בעוד המחירים בצפון־מערב ארה"ב המשיכו לעלות.

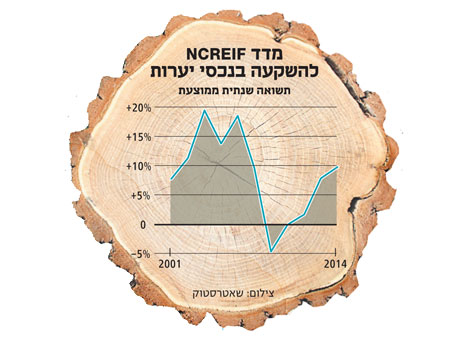

השורה התחתונה היא שמחירי העצים יכולים גם לרדת. למעשה, מנתוני מדד מחירי העץ NCREIF Timberland index עולה כי בעוד שב־2003–2008 מחירי העץ רק עלו ועלו, ב־2009 נרשמה ירידה במחירים שהגיעה לצניחה של 4.55% ברבעון הרביעי של 2009; רק ב־2011 המחירים חזרו לטפס.

אגב, שאלנו את עו"ד שמואלביץ אם גם גופי פנסיה מקומיים הולכים בדרכה של קלפרס ומשקיעים גם הם בעץ. הוא השיב בשלילה, והעריך שמדובר בשמרנות יתר. לדבריו הוא לא אמר נואש, ומקווה שבקרוב, על רקע סביבת הריבית הנמוכה, גם המוסדיים המקומיים יזהו את הפוטנציאל הגלום בהשקעה הזו.