יאהו חייבת להתחיל לחשוב מחוץ לקופסה: איך להיערך לעידן שאחרי עליבאבא

חברת האינטרנט תגזור רווחים נאים מהנפקת עליבאבא, אך להוציא את האחזקה בחברת האינטרנט הסינית, אין ליאהו פעילות צומחת

עליבאבא, חברת האינטרנט הסינית, שבה מחזיקה יאהו (YAHOO) ב־24%, היתה נקודת האור היחידה בדו"חות הכספיים של יאהו לרבעון השני. דו"חות אלה כללו הכנסות ורווחים נמוכים מהצפוי, הורדת תחזיות לרבעון הבא ותחזית מאכזבת גם לשנה הקרובה.

אך גם הודעת יאהו כי בהנפקת עליבאבא, המתוכננת בחודש הבא, החברה תקטין את אחזקתה בחברה הסינית בשיעור נמוך מכפי שתכננה ותשתמש ב־50% מהתמורה לטובת רכישה חוזרת של מניותיה (buyback), לא מנעה את הירידה במניה. ביום שלאחר פרסום הדו"חות ירדה מניית יאהו ב־5% והשלימה נפילה של 10% מתחילת השנה.

מה שעליבאבא נותנת, עליבאבא יכולה לקחת

בימים אלה מציינת מנכ"לית יאהו מריסה מאייר שנתיים לכניסתה לתפקיד, ונראה כי בינתיים, כמו השוק, גם היא מאוכזבת מהתוצאות. מאמציה של מאייר להרחיב את התכנים שיאהו מציעה באמצעות סדרת רכישות של 40 סטארט־אפים (מתוכן שבע רכישות מהותיות) בשווי כולל של כ־2 מיליארד דולר, שינוי ארגוני שנועד לפיתוח תחומים חדשים, מתיחת פנים לאתר ואפליקציות חדשות לצד יוזמות כמו סדרת הופעות חיות והבאת כישרונות חדשים לחברה - עדיין לא עושים את העבודה. ברבעון החולף דיווחה יאהו על ירידה של 4% בהכנסות ל־1.08 מיליארד דולר, רמת ההכנסות הנמוכה ביותר מאז נכנסה מאייר לתפקידה.

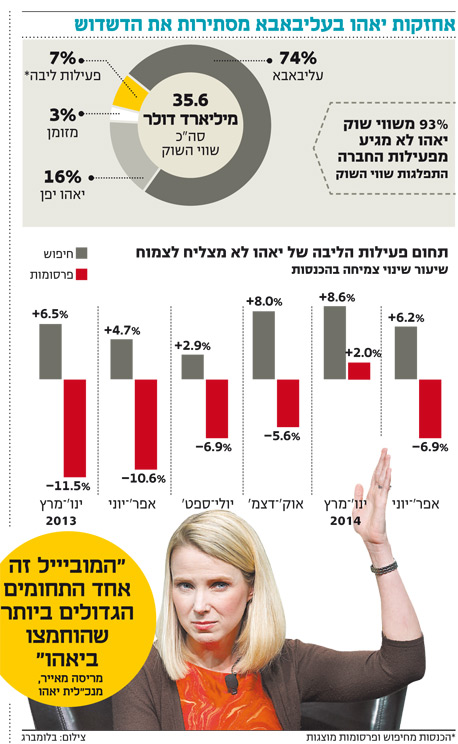

מאייר עצמה הודתה באכזבה עם פרסום הדו"חות. היא ציינה כי יש אמנם תחומים שבהם חל שיפור, אך על הצמיחה הזו חיפתה ירידה בתחומים אחרים. היא מתכוונת לפעילות הגדולה ביותר של החברה - הכנסות מפרסומות מוצגות, התורמת כ־45% מכלל ההכנסות. בעוד ההכנסות מחיפוש (40% מהפעילות) צמחו ב־6%, ההכנסות מפרסומות מוצגות ירדו ברבעון האחרון ב־6.9%. יאהו אמנם הצליחה להגדיל את מספר הפרסומות ב־24%, אך המחיר לפרסומת בודדת ירד ב־24%.

מריסה מאייר, מנכ"לית יאהו צילום: איי אף פי

מריסה מאייר, מנכ"לית יאהו צילום: איי אף פי הרווח התפעולי של יאהו ברבעון החולף צנח ב־72%, בעיקר בשל הוצאות הקשורות לשינויים והארגון מחדש שעורכת החברה. הרווח הנקי ברבעון השני ירד ב־19% ברבעון החולף ל־270 מיליון דולר לעומת הרבעון המקביל. עם תוצאות כאלו אפשר כמעט לשכוח שרק ב־2013 ידעו מניות יאהו זמנים טובים יותר. בסיכומה של אותה שנה קפץ מחיר המניה של החברה ב־100%.

הגורם המרכזי לעלייה הזו היה אחזקות יאהו בחברות האסייתיות ובעיקר עליבאבא. ההערכות בוול סטריט הן כי הנפקת עליבאבא תתבצע לפי שווי חברה של 130 מיליארד דולר, אך רוב האנליסטים מעריכים כי החברה שווה הרבה יותר (160–180 מיליארד דולר), כך שהציפייה היא שלאחר ההנפקה המניות יעלו בחוזקה. לפיכך, הודעת יאהו כי תמכור פחות מניות עליבאבא מכפי שתוכנן תחילה, הן בהחלט חדשות טובות עבורה. לפי הערכות אלה, שווי כלל האחזקות של יאהו בעליבאבא הוא 25.7 מיליארד דולר (לאחר מס).

צילום: בלומברג

צילום: בלומברג בנוסף, יאהו מחזיקה 35.5% בחברת יאהו יפן הבורסאית, אחזקה ששווייה הוא 6 מיליארד דולר (לאחר מס). ליאהו יש גם כמיליארד דולר בקופת המזומנים.

כשמחברים את כל המספרים האלה יחד ומשווים אותם לשווי השוק שבו נסחרת יאהו, 35.6 מיליארד דולר, ניתן לראות כי השוק למעשה משקף לפעילות הליבה של יאהו שווי של פחות מ־3.5 מיליארד דולר. האם יש כאן כשל שוק והזדמנות פז או האם בעקבות הנפקת עליבאבא צפויה צניחה במניית יאהו? כדי לענות על השאלה הזו, צריך לבחון את הפעילות של יאהו.

קשה לשנות הרגלים של גולשים

שוק הפרסום המקוון בארה"ב צפוי לצמוח בשנת 2014 ב־23.8%, לפי אומדנים של חברת המחקר eMarketer. יאהו, שבעבר היתה השחקנית הדומיננטית בשוק, הידרדרה מנתח שוק של 14% ב־2007 עד לנתח צפוי של 7% בלבד השנה. המתחרות המרכזיות שלה הן גוגל ופייסבוק, אבל אפילו מיקרוסופט מצליחה לקחת מיאהו נתחי שוק.

אחת הבעיות הגדולות של יאהו היא בתחום המובייל, שוק שיצמח השנה ב־83% על פי ההערכות של eMarketer, ושבו כל המתחרות מדווחות על צמיחה מהירה. מאייר הודתה באחרונה כי "זה בהחלט אחד התחומים הגדולים ביותר שהוחמצו בחברה, ושמתי לב לזה כבר כשהגעתי". רק במהלך 2013 החלה החברה להתמקד במובייל, ומאז השקיעה יותר ממיליארד דולר, בעיקר ברכישות בתחום ובתוכני וידיאו לרשתות חברתיות.

להשקעה הגדלה התלוותה צמיחה במספר העובדים במחלקת המובייל מ־60 ל־500. ברבעון האחרון צמחו תחומי המובייל, הרשתות החברתיות והווידיאו בשיעור מרשים של 90% לעומת הרבעון המקביל ב־2013, אך עדיין מדובר במספרים שאינם מהותיים לחברה. הכיוון נראה נכון, אך בהשוואה למתחרות יאהו עדיין מאחור. מספר משתמשי המובייל החודשי הממוצע של החברה היה ברבעון האחרון 450 מיליון לעומת מיליארד גולשים במובייל של פייסבוק ברבעון הראשון של 2014.

נראה כי לא די בשדרוג של יאהו את עמוד הבית שלה, יצירת אפשרויות פרסונליזציה ועריכה של החדשות לפי הסדר והעניין של המשתמש ושיפור אפליקציות המייל. צעדים אלה הגדילו את מספר המשתמשים של האתר, אך לא מספיק. הדרך לצמיחה מצויה בצעדים יצירתיים יותר. כמו, למשל, רכישה מעניינת של יאהו בתקופה האחרונה, שנועדה למשוך צעירים של אתר הבלוגרים Tumblr. החברה אף נחלה הצלחה מסוימת עם אפליקציית מזג האוויר ואפליקציית חדר החדשות.

אחרי הנפקת עליבאבא יהיו למאייר מזומנים רבים כדי לבחון רכישות וצעדים יצירתיים חדשים. בעקבות מכירת חלק מהאחזקה בעליבאבא, לחברה יישארו 5 מיליארד דולר (אחרי מס). גם לאחר שתשקיע כמחצית הסכום ברכישה חוזרת של מניות, יישארו בידיה די מזומנים שיאפשרו לה חופש פעולה רחב. לפיכך, השאלה המרכזית היא עד כמה קרוב (אם בכלל) השינוי ביאהו והאם הוא יפצה על הקטנת האחזקה בעליבאבא.

השורה התחתונה: בטווח הארוך יותר, יאהו תידרש להצדיק בעצמה – ולא דרך עליבאבא – את השווי שבו היא נסחרת. לאחר הנפקת החברה הסינית יהיו בידי יאהו מספיק מזומנים לצעדים יצירתיים.

לירון רוכמן הנו מנהל קרנות מניות חו"ל בהראל פיא. יאיר מנדלסון הוא מנהל מחקר יועצים בהראל פיננסים