השורה התחתונה

ארה"ב הסעודית

מדינת האפשרויות הבלתי מוגבלות הצליחה לעקוף את רוסיה וערב הסעודית ולהפוך ליצרנית הנפט והגז הטבעי הגדולה בעולם. השקעה ב־MLPS, שמממן את מגזר האנרגיה האמריקאי, מאפשרת לקבל נתח מצמיחת השיא בענף

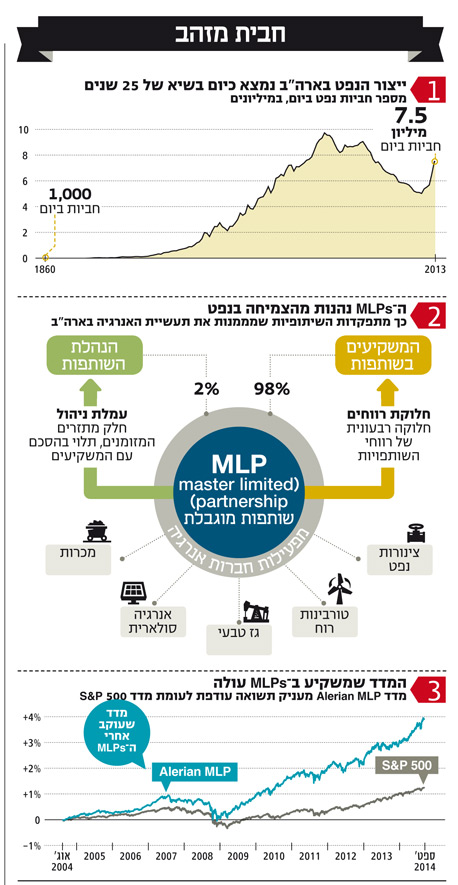

ייצור הנפט בארה"ב נמצא בשיא של 25 שנה, וייצור הגז נמצא בשיא כל הזמנים. יבוא האנרגיה מסך הצריכה הולך ויורד, והצפי הוא כי בתוך כמה שנים תשיג המדינה עצמאות אנרגטית. יצוא דלקים, נפט מזוקק ומוצרי נפט מעובדים הולך וגדל, וגובר הלחץ על קובעי המדיניות לאפשר יצוא נפט גולמי מארה"ב לראשונה זה 40 שנה. ארה"ב ממשיכה להיות הצרכנית הגדולה בעולם של אנרגיה, אך מאז 2005 ירד שיעור היבוא מ־32% ל־22% מסך צורכי האנרגיה, שפל של 45 שנה - וזאת למרות התחדשות הצמיחה בצריכה לאחר המשבר הכלכלי. הייצור בשדות הקונבנציונליים נמשך בהיקפים קבועים, אך השינוי הגדול בייצור המקומי הוא הודות לפיתוחים טכנולוגיים שאפשרו עיבוד שדות נפט וגז טבעי שבעבר היו בלתי נגישים. מדובר בנפט וגז מפצלי שמן ואבני חול, שכיום מופקים בעזרת טכנולוגיית הסדיקה ההידראולית.

הצמיחה המשמעותית בייצור האנרגיה מחייבת הרחבה תואמת של התשתיות הדרושות והשקעות גדולות כבר זורמות לתחום. בשנה שחלפה הגיעה השקעה בתשתיות לשיא של 200 מיליארד דולר, 20% מסך השקעה קבועה פרטית. אם יוסר האיסור על יצוא נפט גולמי, שהוטל במהלך אמברגו הנפט בשנות השבעים, יהיה צורך גם בהשקעה בתשתיות ההולמות את המטרה. על פי הערכת בנק אוף אמריקה, כבר בסוף השנה הנוכחית תהיה ארה"ב מסוגלת לייצא כמיליון חביות נפט (גולמי או מעובד באופן חלקי) ליום.

תחום נוסף אותו ארה"ב יכולה לייצא הוא הגז הטבעי הנוזלי (LNG). ארה"ב הפכה ליצרנית הגז הטבעי הגדולה בעולם כבר ב־2009, וכיום היא מייצרת 21% מסך הגז הטבעי הגלובלי. יצוא הגז דורש השקעה הרבה יותר מסיבית מאשר בהכנות ליצוא הנפט, אך הוא יכול לסייע למדינות אירופה להפחית את תלותן ברוסיה ובכך גם לתרום לחיזוק מעמדה הפוליטי של ארה"ב. על פי הערכה של Interstate Natural Gas Association of America, דרושה השקעה של 640 מיליארד דולר לפחות, או מינימום של כ־30 מיליארד דולר לשנה עד 2035, לפיתוח תשתיות הביניים. הכסף הזה, כמו גם מרבית המימון שהוזרם לתחום עד כה, מגיע דרך MLP.

למדד העוקב תשואה של 20.5% מתחילת השנה

מבנה ה־MLP (ששמו המלא הוא (Master Limited Partnership הוקם ב־1980 על ידי הקונגרס האמריקאי במטרה לעודד ולהרחיב השקעה פרטית במשאבי טבע. למרות היותו אפיק פיננסי וותיק, הוא צבר פופולריות רק לאחר המשבר הפיננסי הגלובלי, וזאת על רקע מהפכת האנרגיה המתרכשת כעת בארה"ב.

ה־MLP היא התאגדות במבנה של שותפות מוגבלת, כאשר יחידות השותפות סחירות בבורסה כמו מניות רגילות. כדי להיחשב כ־MLP, על ההתאגדות להפיק לפחות 90% מהכנסתה מייצור, עיבוד, אחסון או תובלה של אנרגיה ומשאבי טבע אחרים. כיום, מרבית ה־ MLPs עוסקות בפעילות שלבי הביניים, כלומר קווי צנרת, תובלה ואחסון. ב־15 השנים האחרונות גדל מספר ה־MLPs מכמה בודדים ל־118, ושווי השוק של כולן גדל מ־8 מיליארד דולר ל־627 מיליארד דולר. בעשור הקרוב הוא צפוי להגיע לטריליון דולר.

בשל המבנה שלהן, ה־MLPs לא משלמות מס חברות, אלא מעבירות את כל ההכנסות, ההפסדים, הרווחים והניכויים אל השותפים. מרבית תזרים המזומנים החופשי מחולק באופן רבעוני. היקף התשלומים הרבעוניים, הדיבידנדים של ה־MLPs, נקבע על ידי הסכם בין שותפים מוגבלים (המשקיעים בשותפות) לשותף הכללי (ההנהלה). בשונה מדיבידנדים המתקבלים מחברה רגילה, התשלומים הרבעוניים הן חובה עבור ה־MLPs: אי־תשלום ברבעון אחד משמעותו באופן חוקי חדלות פירעון.

6.2 מיליארד דולר זרמו לאפיק ברבעון השני השנה

תשואת הדיבידנד הממוצעת כעת בשוק ה־MLPs האמריקאיות, כפי שהן מיוצגות על ידי מדד Alerian MLP, נעה בין 5% ל־9% (הממוצע ב־20 השנים האחרונות הוא 6%). תשואות הדיבידנד והצמיחה בחלוקה מניעות את התשואות שמניבות השותפות. כך, מתחילת השנה הניב המדד Alerian MLP (שמכיל 75% משווי שוק ה־MLPs), תשואה של 20.5% לעומת 10.2% שהניב מדד 500 S&P.

תחום הפעילות הסולידי, יחד עם גודל השוק שהפך למשמעותי בשנים האחרונות, משך גופים מוסדיים גדולים רבים לאפיק השקעה זה, וכיום קרנות פנסיה רבות הן בין משקיעי ה־MPLs. חלק מהמשקיעים בוחרים להיחשף לאפיק זה ישירות, וחלק משקיעים דרך קרנות סל (ETF) או תעודות סל (ETN). ברבעון השני של 2014, נכנסו 6.2 מיליארד דולר לקרנות הנאמנות, תעודות וקרנות הסל על מדדי MLPs - שיא כל הזמנים לרבעון אחד.

לאפיק יש גם תנודתיות נמוכה לעומת שאר מניות אנרגיה ומתאם נמוך בהשוואה לאפיקי השקעה אחרים. המתאם בהשוואה לשוק המניות אמנם עלה, אך עדיין נותר נמוך יחסית (סביב ה־0.5). מנגד, המתאם בין אפיק זה לאג"ח (Barclays Aggregate Bond Index ואג"ח ממשלת ארה"ב ל־10 שנים) הנו שלילי, ועומד על 0.1- בעשור האחרון.

קיימים גם חסרונות באפיק ה־MPLs מרוכזות במגזר האנרגיה וכשלעצמן לא מציעות גיוון הולם לתיק ההשקעות, אלא רק כחלק מהתיק המגוון על פני כמה אפיקי השקעה.

בנוסף האפיק עלול לרשום נפילות: כך, ב־2008, שהיתה הגרועה ביותר מאז היווסדו, התרסק המדד של MPLs ב־36%, שיעור זהה למדד 500 S&P. כמו כן, היסטוריית ה־MPLs לא רשמו ביצועים טובים בתקופות שבהן המרווח בין תשואותיהן לתשואות של אג"ח ממשלת ארה"ב ל־10 שנים היה נמוך. ה־MPLs לא בהכרח מפסידות כשהריביות עולות, אך כאשר ישנה חלוקה של מרבית תזרים המזומנים, ישנה גם תלות במימון חיצוני, כלומר רגישות גבוהה יחסית לעלויות המימון. משקיעים המעוניינים להיחשף ל־MLPs יכולים לעשות זאת דרך קרנות סל או תעודות סל שונות.

כל קרנות ותעודות הסל הוותיקות והגדולות הן אמריקאיות ונסחרות בארה"ב, בהן Alerian MLP ETF, JPMorgan Alerian MLP Index ETN, Credit Suisse Cushing 30 MLP Index ETN. קרן הסל האירופית, Source Morningstar US Energy Infrastructure MLP UCITS ETF, שהוקמה בשנת 2013 ורשומה בלונדון, כוללת בתוכה 97% משווי השוק של ה־MLPs הנסחרות בבורסה.

השורה התחתונה

ה־MLPS, שמממנות את ענף האנרגיה האמריקאי, והמדדים שעוקבים אחריהן, מעניקים למשקיע תשואות גבוהות למי שמעוניין להיחשף לענף

ארז ברית הוא מנכ"ל בית ההשקעות טנדם קפיטל, ויוליה ויימן היא אנליסטית מאקרו לשווקים גלובליים