פטרוכימיים וסקיילקס עומדות בפני ביצוע תספורת. מי ייצא בשן ועין?

רכישות ממונפות של חברות ענק שערכן ירד הובילו את פטרוכימיים וסקיילקס לגיבוש הסדר חוב שהיום נמצא בשלבי סיום. שני ההסדרים צפויים למחוק יחד מעל למיליארד שקל בתספורת של 40% כל אחד למחזיקי האג"ח. ושוב נלמד אותו לקח ישן – רק המחזיקים עם הבטוחות יצאו מעברו השני של ההסדר עם המכנסיים למעלה

שני הסדרי חוב גדולים עומדים בשלבי סיום לקראת סוף השנה הנוכחית -פטרוכימיים וסקיילקס. המשותף לשני הסדרי החוב הוא שהם נובעים מרכישה ממונפת של חברות ענק שירידת ערכן הובילה לירידת ערך נכסי החברות הרוכשות אל מתחת לחוב של אותן חברות. שני ההסדרים יחד צפויים למחוק מעל למיליארד שקל למחזיקי האג"ח, בשיעור תספורת של 40% כל אחד. הנזק עבור כל סדרת אג"ח תלוי בבטוחות המשועבדים לה. אם הסדר החוב של פטרוכימיים יאושר, מחזיקי האג"ח יצטרכו לבחור בין אפשרות יציאה וקבלת מניות בזן ובין הישארות והמשך אחזקת אג"ח פטרוכימיים. ננסה לבחון את הפעולה המומלצת עבור כל סדרת אג"ח.

1. פטרוכימיים

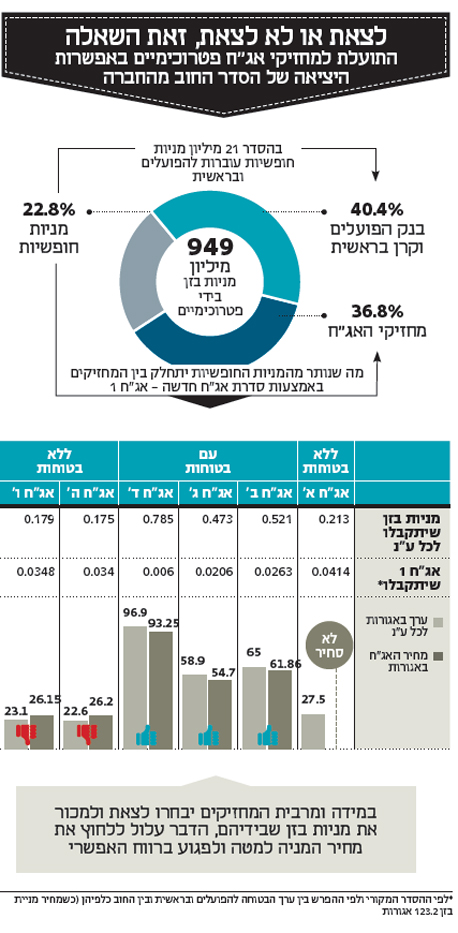

פטרוכימיים מחזיקה ב־29.67% ממניות בזן, ששוויין כעת 1.17 מיליארד שקל. מנגד, יש לחברה התחייבויות פיננסיות של 2 מיליארד שקל. החשש שפירוק יוביל למכירה בלחץ של מניות בזן ולאובדן פרמיית שליטה בגלל הקושי לקבל אישור שליטה בבזן, מנע את פירוק פטרוכימיים והוביל לעיצוב הסדר חוב. אף שלפטרוכימיים נכס יחיד, הסדר החוב של החברה הוא מהמורכבים שעוצבו כאן בשנים האחרונות. ההסדר כולל שתי אלטרנטיבות למחזיקים. הראשונה היא יציאה - קבלת הבטוחות המשועבדות למחזיקים וחלקם היחסי במניות שאינן משועבדות. כלומר, מחזיקי האג"ח יכולים לבחור בתספורת כעת, כששיעור התספורת תלוי בהיקף הבטוחות. השנייה היא אופציית ההישארות - לשמור על הבטוחות שבידיהם ולעבות אותן באמצעות שיוך נכסי החברה שאינם משועבדים למחזיקים. במצב זה המשקיעים ידחו את התספורת הצפויה להם, אך ככל הנראה, מדובר בדחייה בלבד. פטרוכימיים נדרשת להחזיק לפחות 17.75% ממניות בזן כדי לשמור על רישיון השליטה, לכן אם תהיה היענות גדולה מדי לאופציית היציאה, יקבל כל מחזיק רק את החלק היחסי מאופציית היציאה ויתר התמורה תחושב לפי אופציית ההישארות.

פטרוכימיים מחזיקה כעת ב־948.68 מיליון מניות של בזן. מתוכן 348.89 מיליון מניות משועבדות למחזיקי האג"ח (מול חוב של 986.5 מיליון שקל), 383.14 מיליון מניות משועבדות לבנק הפועלים ולקרן בראשית (מול חוב של 438 מיליון שקל) ו־216.5 מיליון מניות בזן חופשיות משעבוד. הערך למחזיקי האג"ח מורכב מהערך הישיר של הבטוחות שלהם, מהערך של המניות החופשיות משעבוד ומההפרש בין הערך שבין המניות המשועבדות להפועלים ולבראשית ובין ערך החוב לשתי החברות (כיוון שבמחיר הנוכחי של בזן ערך הבטוחות המשולבות לשתי החברות גבוה מערך החוב כלפיהן).

בהסדר החוב 21 מיליון מניות חופשיות ישועבדו לטובת בנק הפועלים, ולכן מספר המניות החופשיות יקטן ל־196 מיליון. בנוסף, מחזיקי אג"ח שיבחרו באופציית היציאה יקבלו רק תמורה חלקית וקטנה הנובעת מההפרש בין הבטוחות להפועלים ובראשית ובין ערך החוב כלפיהם. התמורה הקטנה מהווה "קנס" למחזיקי האג"ח יחסית לערך שהיו מקבלים אם יכלו לבצע פירוק של החברה ללא עלות, וקבלת תמורה על מניות בזן השווה למחירן בשוק - אך כיוון שאפשרות זו תיאורטית בלבד, הסדר החוב עבורם מהווה את הרע במיעוטו.

התמורה באפשרות היציאה

חישבנו את התמורה לכל מחזיק אג"ח שיבחר באפשרות היציאה. החישוב מתבסס על הצגת מתווה החוב של החברה מ־10 בספטמבר וכולל שלוש התאמות. הראשונה היא התאמה למחיר מניית בזן בנעילת המסחר ביום שני (123.2 אגורות), השנייה היא התאמה למכירת מניות בזן על ידי פטרוכימיים בחודש הקודם, והשלישית זו תוספת להסדר החוב שמעניקה לבוחרי אפשרות היציאה עוד אג"ח 1 בהיקף השווה למחצית ההפרש בין הבטוחות לחוב להפועלים ובראשית. לפי מחיר מניית בזן ביום ראשון, התוספת כוללת 17 מיליון ע"נ של אג"ח 1.

לאחר ההסדר סדרות אג"ח ב', ג' ו ד' ישמרו על הבטוחות שלהן, ויתר סדרות האג"ח יוחלפו באג"ח 1. מניות בזן שאינן משועבדות יעבו את הבטוחות של כל סדרות האג"ח (כולל אג"ח 1). לאחר עיבוי זה הבטוחות לאג"ח 1 צפויות להוות רק 25%–30% מערך החוב, ואנחנו מעריכים שהאג"ח תיסחר במחיר דומה (30 אגורות לשקל ע"נ). ערך מניות פטרוכימיים צפוי להיות נמוך ביותר, כיוון שגם לאחר ההסדר ערך ההתחייבויות של החברה צפוי להיות גבוה בהרבה מערך הנכסים. למעשה, אם כל מחזיקי האג"ח יבחרו באפשרות ההישארות, לא יהיה שינוי בערך הנכסים וההתחייבויות של החברה.

הערך הצפוי למחזיק אג"ח שיבחר באפשרות היציאה מתבסס על מחיר מניית בזן וישתנה בהתאם לשינוי במחיר המניה. הערך הצפוי מאופציית היציאה עבור מחזיקי האג"ח עם הבטוחות (ב', ג' וד') גבוה במעט ממחיר האג"ח בבורסה. מנגד, הערך עבור הסדרות ללא בטוחות נמוך ממחירן בבורסה. לאחר השלמת ההסדר ייתכן לחץ שלילי על מניית בזן כיוון שחלק מהמשקיעים שיבחרו באפשרות היציאה ימהרו למכור את המניות שיקבלו, ולכן יש סיכון רב בהשקעה באג"ח עם הבטוחות במטרה להרוויח פרמיה זו. היתרונות באופציית היציאה הם יכולת למימוש מהיר יחסית של התמורה שמורכבת ברובה ממניות בזן, ויכולת ליהנות מאפסייד אפשרי במחיר מניית בזן.

החיסרון הוא שבאופציה זו יקבלו המשקיעים רק חלק קטן מעודף הבטוחות הקיים בחוב להפועלים ולבראשית, לכן התמורה שלהם קטנה מהותית. פגיעה זו מהותית בעיקר עבור האג"ח ללא הבטוחות, ולכן עבורם עדיפה אופציית ההישארות. החיסרון באופציית ההישארות הוא שהתמורה מוגבלת בערך הפארי של החוב (אם מחיר מניית בזן יעלה מעבר לסף זה, התמורה לא תגדל), ולכן לבעלי אג"ח שרמת הבטוחה מכסה חלק מהותי מהחוב כלפיהם, כמו אג"ח ד', עדיף לבחור באופציית היציאה. עבור מחזיקי אג"ח ב' וג' היתרונות ביציאה דומים בערכם לאלו שבהישארות, ואין עבורם עדיפות מהותית לאחת משתי הפעולות.

פטרוכמיים שאחרי ההסדר

הסדר החוב לא משנה את העובדה הבסיסית שהחוב של פטרוכימיים גבוה ב־60% מערך נכסי החברה. משום שמרבית מחזיקי האג"ח שיבחרו באפשרות היציאה צפויים להיות מהסדרות המבוטחות, ערך החוב צפוי להישאר גבוה בכ־60% מערך הנכסים גם לאחר השלמת ההסדר. לכן, כל עוד מניית בזן לא תזנק ב־60%, ערך נכסי פטרוכימיים יהיה נמוך מערך החוב גם לאחר ההסדר. אנחנו נתמחר את מניית פטרוכימיים כאופציה על מניית בזן בתנאים אלו. תמחור סביר לאופציה זו הוא 3% מערך האחזקה בבזן - 36 מיליון שקל. כיוון שמחזיקי המניות צפויים לדילול ביחס 1 ל־20, חישוב זה מתמחר את מניית פטרוכימיים לפי ערך שוק נמוך של 1.8 מיליון שקל, המשקף מחיר של 6 אגורות למניה (כעשירית ממחיר המניה כעת).

לאחר הסדר החוב, הערך של כל אג"ח שהמחזיק בה יבחר להישאר יהיה ערך הבטוחות שלה, ועוד ערך הנובע מצפי לקבלת חלק מההפרש שבין הערך של הבטוחות להפועלים ובראשית ובין החוב כלפיהם. תרומת בעלי השליטה להסדר החוב היא מימון הוצאות החברה שיעלו על חצי מיליון שקל בשנה, ולכן הוצאות החברה שייפלו על מחזיקי האג"ח נמוכות. בתמורה להתחייבות זו יקבלו בעלי השליטה 47.5% ממניות החברה (מחזיקי החוב מקבלים גם הם 47.5% מהמניות, כשהפועלים יקבל אופציות במקום מניות), ומחזיקי המניות הנוכחיים יישארו עם 5% מהמניות. פירעון החוב של הפועלים ובראשית צפוי בתחילת 2017, וזו תהיה נקודת המבחן הגדולה של פטרוכימיים. אם לא יחול זינוק חד במניות בזן עד למועד זה, החברה תתקשה לגלגל חוב זה, כך שייתכן מאוד הסדר חוב ב־2017.

2. סקיילקס

המאבק של סקיילקס להימנע מהסדרי חוב הזיק למחזיקי האג"ח שלה. עיקר הנזק נבע מפעלול פיננסי שסקיילקס ביצעה ביוני 2013 במטרה לשפר את הנזילות שלה. באותו מועד סקיילקס הנפיקה את סדרת אג"ח י' בהיקף 134 מיליון שקל. הבטוחות שניתנו לאג"ח י' היו מצוינות וכללו 9.215 מיליון מניות פרטנר ששוויין בעת הנפקת האג"ח עמד על 225 מיליון שקל. אך מניות אלו כללו את זכות למכירתן לחיים סבן (בעל השליטה העיקרי בפרטנר) במחיר גבוה בעת מתן דיבידנד מפרטנר, ולכן ערך הבטוחה היה כפול מהיקף החוב שגויס. למרות הבטוחה החזקה, האג"ח הונפקו בריבית צמודת מדד של 9%. וכך בכל שנה הנתח של מחזיקי אג"ח י' בעוגת הנכסים של סקיילקס גדל ב־12 מיליון שקל על חשבון חלקן המצטמק של מחזיקי הסדרות הוותיקות. כעת, כחלק מההסדר המוצע, מחזיקי יתר הסדרות צריכים לתת פיצוי למחזיקי אג"ח י' כדי שיסכימו להמרת החוב כלפיהם בערך הפארי שלו. הפיצוי מוערך ב־6 מיליון שקל.

למרות הנפקת אג"ח י', מעט לאחר מכן ביצעה סקיילקס את הסדר החוב הראשון שלה שעיקרו דחיית התחייבויות. כעת, לאחר שהיחסים בין סקיילקס לסמסונג עלו על שרטון, מגיע הסדר שני, הפעם עם תספורת קצוצה.

הסדר החוב הנוכחי

ערב יישום הסדר החוב סקיילקס מחזיקה בשני נכסים: כ־16 מיליון מניות פרטנר (10.53% ממניות החברה) - 3 מיליון מתוכן יועברו לסבן בעת קבלת דיבידנד בהיקף 115 מיליון שקל מפרטנר תמורת הדיבידנד. הנכס השני הוא זיכיון יבוא מוצרי סמסונג. מול אלו לחברה חוב של 933 מיליון שקל למחזיקי אג"ח (נכון לסוף אוגוסט). בנוסף, לחברה התחייבות של 43 מיליון שקל לרשות המסים והתחייבויות לספקים ולאחרים מפעילות יבוא מוצרי סמסונג בהיקף הדומה לערך יתרת לקוחות, חייבים ומלאי של פעילות זו.

כשמחיר מניית פרטנר עומד על 27 שקל, ערך המניות, כולל הזכות לתמורה עודפת מסבן, הוא כחצי מיליארד שקל. הערך שייוותר מפעילות מכירת מוצרי סמסונג בישראל יקבע את עומק התספורת למחזיקי האג"ח של סקיילקס. אם הוא יתאפס, מחזיקי האג"ח צפויים למחוק כחצי מיליארד שקל מהחוב כלפיהם. גם בתרחישים אופטימיים לערך פעילות זו צפויה למחזיקי האג"ח תספורת מהותית שתלויה בבטוחות שבידי כל סדרה.

דיוויד פדרמן. פטרוכימיים זקוקה לקפיצה חזקה במניית בזן

דיוויד פדרמן. פטרוכימיים זקוקה לקפיצה חזקה במניית בזן

הסדר החוב הנוכחי מתבסס על כך שכל סדרת אג"ח תקבל קודם כל את הבטוחות המשועבדות לה. לשם כך יש להוביל לפירעון מוקדם של אג"ח י' לצורך העברת השעבוד ביתרת מניות פרטנר לידי מחזיקי סדרות האג"ח הארוכות. סקיילקס פרסמה במצגת את הערך שינבע לכל סדרת אג"ח מהבטוחות בהנחה שמחיר מניית פרטנר הוא 27.34 שקל (גבוה ב־3% ממחיר המניה כעת). הבטוחות מהוות 82.7% ו־78.6% מערך הפארי של אג"ח ו' ואג"ח ד' בהתאמה. ולכן הפגיעה בהן צפויה להיות נמוכה. מנגד, הבטוחות מהוות רק 27.6% מערך הפארי של סדרות האג"ח הארוכות (ז', ח', ט' ואג"ח 1) הצפויות לתספורת עומקה ביותר. הבטוחה למחזיקי אג"ח ו' וד' היא מניות פרטנר, ולכן ערכה צפוי להשתנות בשיעור השינוי של מחיר מניית פרטנר. עיקר הבטוחה למחזיקי האג"ח הארוכות נובע מבטוחה מדרג שני למניות פרטנר המשועבדות למחזיקי אג"ח י'. לכן, אם תחול ירידה במחיר מניית פרטנר, הירידה בערך הבטוחה תהיה בשיעור גבוה יותר כיוון שהיא תגרום לכך שהם יקבלו פחות מניות פרטנר שכל אחת מהן שווה פחות.

גורם נוסף הפוגע באיכות הבטוחה למחזיקי האג"ח הארוכות הוא שחלקה נובע מהערך העודף הצפוי מהדיבידנד שיגיע מפרטנר. תזמון תמורה זו תלוי במועד חלוקת דיבידנדים על ידי פרטנר, וזה יכול להידחות בכמה שנים. לכן הערך של הבטוחה לאג"ח הארוכות של סקיילקס נמוך מזה המופיע במצגת של החברה.

סקיילקס החדשה

מעבר לבטוחות, יקבלו מחזיקי האג"ח אג"ח חדשות בהיקף 220 מיליון שקל ומניות של הפעילות שתיוותר בידי החברה שתהיה מבוססת רק על מכירת מוצרי סמסונג. ההסדר מקנה עדיפות מסוימת למחזיקי אג"ח ד' וו' שהיקף האג"ח שיקבלו יהיה כזה שישלים את החוב כלפיהם לחלוטין, מחזיקי אג"ח ז', ח', ט' ו־1 יקבלו את חלקם היחסי באג"ח החדשות שיונפקו לאחר החלוקה למחזיקי אג"ח ד' וו' ובנוסף יקבלו את מניות סקיילקס (99.9% מהון מניות החברה). ההתחייבות העיקרית של החברה החדשה תהיה לאותה סדרת אג"ח. יישארו בידי החברה 354 אלף מניות פרטנר (בשווי כולל של 9.5 מיליון שקל). מרבית מניות פרטנר יהיו משועבדות מול ההתחייבות לרשות המסים. הנכס המהותי היחיד שייוותר הוא פעילות מכירת מוצרי סמסונג.

פעילות זו יצרה ברבעון השני הכנסות של 200 מיליון שקל, רווח גולמי של 8 מיליון שקל והפסד תפעולי לפני הפחתות של 2 מיליון שקל. בשלב זה קשה לראות איך הפעילות תצליח לעבור לרווחיות מהותית. ביטול הזיכיון עם סמסונג עלול לאפס את ערך הפעילות. בתרחיש זה האג"ח והמניות החדשות לא יהיו שוות דבר. אנחנו מעריכים את שווי פעילות זה בין 0 ל־300 מיליון שקל, כשהסף העליון מהווה את הערך בתרחיש אופטימי ביותר. אי־ודאות גבוהה זו תשפיע מאוד על מחיר האג"ח שלהערכתנו תיסחר לפי שווי של כמחצית מהפארי שלה. ערך המניה נובע רק מערך האופציה שערך הפעילות יגבר על ערך החוב, ואנחנו מעריכים אותו ב־10 מיליון עד 30 מיליון שקל.

ההחזר הצפוי למחזיקי אג"ח ו' וד' יהיה 91% ו־89% מהחוב (בהתאמה). ההחזר הצפוי למחזיקי האג"ח הארוכות יהיה 46% מהחוב. על פי חישוב זה, היקף התספורת הכולל הוא 325 מיליון שקל ושיעורה 42% מהחוב למחזיקי האג"ח (מלבד סדרה י'). חישובים אלו התבססו על מחיר מניית פרטנר הגבוה ב־3% ממחיר המניה כעת, ולכן ההחזר למחזיקים יהיה מעט נמוך יותר. מחיר מניית סקיילקס לאחר ההסדר צפוי להיות בין 0.03 אגורות ל־0.1 אגורות (פחות ממאית מהמחיר כעת). אם לפני השלמת הסדר החוב תגיע הודעה מסמסונג על ביטול הזיכיון, ההסדר יבוטל והערך שייוותר למחזיקי האג"ח יהיה ערך הבטוחות כלפיהם המבטא תספורת של 60% בממוצע מהחוב כלפיהם.

השורה התחתונה: התספורות למחזיקי פטרוכימיים וסקיילקס נשענות על מניית בזן ושיתוף הפעולה עם סמסונג בהתאמה. כל אחד עלול לרסק את החזר החוב הצפוי.

הכותב הוא כלכלן בחברת היי-טק