צ'יליאני נוסח סלינגר: מה תעשה החייאת המודל לשוק ההון המקומי?

המפקחת על הביטוח מנערת את האבק ממודל החיסכון הצ'יליאני, שנידון כבר במשבר 2008. עם זאת, היא משנה את גבולות הגזרה: המודל ייושם על כסף חדש בלבד, ואת תפוח האדמה הלוהט של הגדרת נכס מסוכן וסולידי היא מגלגלת לגופי הפנסיה

אחרי יותר מחמש שנים של תרדמת עמוקה, המפקחת על הביטוח דורית סלינגר העירה ביום רביעי לחיים את המודל הצ'יליאני, שקובע כי ניהול ההשקעות של כספי הפנסיה יותאם ברמות הסיכון לגיל החוסכים. המודל עלה לדיון לראשונה במשבר 2008. חסכונות הציבור נשחקו אז בגלל הירידות החדות בשווקים, ולחוסכים המבוגרים, שהיו ערב גיל הפרישה, לא היה די זמן לחכות לתיקון בשווקים.

הם נאלצו להסתפק בקצבת פנסיה מצומקת יותר, רק בגלל שכספיהם נוהלו בדיוק כפי שנוהלו כספי החוסכים הצעירים. סלינגר מבקשת כעת לחייב את גופי הפנסיה לחלק את ההשקעות לארבע קבוצות — עד גיל 50, גילי 50–60, גיל 60 עד פרישה, ופנסיונרים — ולהקטין את רמת הסיכון של ניהול ההשקעות עם המעבר בין הקבוצות. אלא שהמהלך גוזר שתי שאלות חשובות המשליכות על שוק ההון.

הבורסה תספוג טלטלה?

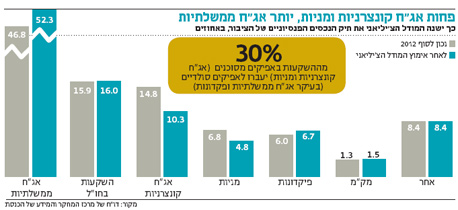

באפריל 2013 פרסם מרכז המידע של הכנסת עבודה שדנה בהשלכות יישום המודל, כולל אזהרה: המודל עלול לטלטל את שוקי ההון. "כספי החוסכים המבוגרים צפויים לעבור מאפיקי השקעה מסוכנים, אג"ח פרטיות ומניות לאפיקים סולידיים יותר כגון אג"ח ממשלתיות ופיקדונות. מעבר סכומי כסף גדולים עלול לטלטל את השוק, ליצור ביקוש עודף לאפיקי השקעה בטוחים ולהזרים היצעים באפיקי ההשקעה המסוכנים".

מנתונים שאסף המרכז עלה כי במסגרת יישום המודל, 60 מיליארד שקל מכספי החוסכים — כ־30% מנכסי החיסכון הפנסיוני — יעברו מאפיקים מסוכנים לשמרניים. בדו"ח נכתב: "תיקי הפנסיה של חלק גדול מהאוכלוסייה לא יכולים להיות חשופים לנכסים מסוכנים", ולפיכך ייתכן כי גופי הפנסיה יגדילו מעבר לרמת הסיכון הרצויה את רמת הסיכון בתיקי הפנסיה של החוסכים הצעירים יותר.

איום זה עיכב את יישום המודל, אלא שסלינגר מצאה פתרון: המודל ייושם אך ורק ביחס למצטרפים חדשים לגופי הפנסיה. עבור מאות מיליארדי השקלים הצבורים היום בגופי הפנסיה, המודל עלול להיות לא רלבנטי. כיום יותר מ־90% מכספי החוסכים מופנים למסלול הכללי, שהשקעותיו נתונות רק לשיקול דעתו של מנהל ההשקעות.

כדי למנוע טלטלה, החליטה המפקחת לתקן את התחלואים ביחס לדור החוסכים העתידי. יישום המודל על התיק הקיים דרש אישור של הכנסת. כעת החדרתו תהיה קלה יותר, שכן המהלך בסמכותה הבלעדית של סלינגר, שמתכננת ליישמו החל מ־2016.

המפקחת אפשרה לחוסכים הקיימים להצטרף למודל החדש, והגופים נדרשים לדווח על האופציה להסיט את חסכונותיהם למסלולים המותאמים לו. חברות ביטוח רבות מציעות כבר היום מסלולי חיסכון מותאמי גיל, אך רוב החוסכים פסיביים ונותרים במסלול הכללי. עבור החוסכים שיצטרפו החל מ־2016, הסיכון שבהשקעות יהיה גבוה ויירד בהדרגה אלא אם יבחרו אקטיבית במסלול אחר. החוסכים הקיימים יישארו באותה "בריכת סיכונים", שלא מבחינה בין חוסך צעיר למבוגר, וכך שוקי ההון יוכלו לעכל לאט את השינוי.

מהי השקעה סולידית?

בדומה לקודמיה שניסו להעביר את המודל, ידין ענתבי ופרופ' עודד שריג, סלינגר מגלגלת למוסדיים את תפוח האדמה הלוהט מכולם — הגדרת נכס סולידי ומסוכן. זו שאלה מאתגרת במיוחד בתקופה שבה ריבית אפסית מעוותת את תמחור הנכסים. כך, למשל, מחירי האג"ח הממשלתיות, שנחשבות לנכס סולידי, נמצאים ברמות שיא, ופוטנציאל התשואה שהן מייצרות שואף לאפס לאחר גל עליות המחירים האדיר של השנים האחרונות.

מודל חיסכון צילום: shutterstock

מודל חיסכון צילום: shutterstock כמה קרנות פנסיה פתחו לפני כמה שנים מסלולי השקעה לפנסיונרים. קרן הפנסיה הגדולה בישראל, מבטחים החדשה, מפעילה מסלול שמפנה את כספי הפנסיונרים בעיקר לפיקדונות בבנקים ולאג"ח מדינה. במסלול תשואה נמוכה, אך גם החוסכים המבוגרים מעוניינים לייצר תשואה על החיסכון שלהם, במיוחד לאור התארכות תוחלת החיים והצפי כי תקופת משיכת הקצבה תהיה ארוכה מבעבר.

בעבר רמז שריג כי באוצר שוקלים שינוי במודל ההקצאה של אג"ח מיועדות לפנסיה. אלה אג"ח שמנפיקה המדינה בהיקף 30% מתיק החוסך, המבטיחות תשואה של 4.6% בשנה. עבור חוסכים צעירים הן עלולות להוות גיבנת שמונעת חשיפה גבוהה לשוקי ההון, שלעתים משיגים תשואות טובות יותר. בנוסף, לצעירים יש די זמן לחסוך כדי שהשוק יתקן את עצמו לאחר מפולות.

אם היה שינוי במודל ההקצאה שמציע רק לחוסכים מבוגרים אג"ח מיועדות, זה יכול היה להיות פתרון להגדרת נכס סולידי. אלא שבשל שיקולים תקציביים המהלך תקוע. גופי הפנסיה, שנדרשים להגדיר נכס מסוכן, עשויים ללכת על הפתרון הקל — השקעת כספי המבוגרים באג"ח מדינה בלבד. זו לא דורשת תשומות ניהוליות ניכרות, אך גם עלולה שלא לספק תשואה נאותה לחוסכים.