מי ימצמץ ראשון?

בהנפקת הזכויות מחר, שהכרחית לאי.די.בי כדי לעמוד בהחייבויותיה, הבטיח בינתיים רק אדוארדו אלשטיין להזרים. מוטי בן־משה שומר על הקלפים קרוב לחזה. התרחיש הגרוע ביותר לבעלי המניות שכלואים בין רצונם לשמור על ערך החברה לרצונם לשמור על ערך האופציות העתידיות הוא אי־הזרמה מצד בן־משה. התרחיש הטוב ביותר הוא ששני בעלי השליטה ינצלו את כלל הזכויות שבידיהם ושהציבור לא ישתתף בהנפקה

מחר, יום חמישי, צפוי להיערך המסחר בזכויות שהנפיקה אי.די.בי פתוח. היום האחרון לניצול הזכויות הוא יום שלישי הבא, 10 בפברואר. יש גורמים המנסים לעכב את הליך ההנפקה, וייתכן שינסו לקבל דחייה במסחר בזכויות ובמועד מימוש הזכויות מבית המשפט. נראה כי הסבירות שבית המשפט יתערב וימנע ממהלך שעלול לעצור את גיוס ההון החיוני לאי.די.בי פתוח, נמוך. המסחר בזכויות יוכל להוות אינדיקציה עיקרית לתוצאת מאבק השליטה באי.די.בי פתוח בין אדוארדו אלשטיין ומוטי בן־משה. להיקף מימוש הזכויות תהיה השפעה גדולה על עתידה של החברה ועל מחיר המניה וסדרות האג"ח של אי.די.בי פתוח.

- בן־משה: "יש לי כסף. אני רק צריך להחליט אם להזרים"

- נאמני האג"ח של דסק"ש מתנגדים למימוש נכסים

- אלשטיין ירכוש את הזכויות של בעלי מניות המיעוט באי.די.בי פתוח

מאבק השליטה באי.די.בי פתוח משול למשחק פוקר בין שני שחקנים, שכדי להישאר במשחק, על כל אחד מהם להעלות את ההימור שלו בכל פעם שהשחקן השני מעלה את ההימור. מי שנהנה מהמצב הם מחזיקי האג"ח של אי.די.בי פתוח שהזרמות ההון מגדילות את הסיכוי לתשלום של החוב כלפיהם בעתיד.

בסוף אוקטובר אלשטיין העלה את ההימור כשהמיר אופציות למניות לפי מחיר של 5.5 שקלים למניה. בן־משה השווה את ההימור והמיר גם הוא אופציות באותו היקף. מהלך זה פעל לטובת מחזיקי מניות המיעוט של אי.די.בי פתוח, כיוון שהזרמת הון באמצעות זכויות היתה מדללת באופן משמעותי יותר את מחזיקי המיעוט. כעת אלשטיין מעלה את ההימור ב־256 עד 400 מיליון שקל, ועדיין לא ידוע אם בן־משה ישווה את ההימור, יוותר על חלקו בגרעין השליטה, או אולי ישלוף שפן אחר מהכובע. התשובה לשאלה זו צפויה כבר במהלך השבוע הבא.

1. הנפקת הזכויות: מאבק השליטה באי.די.בי

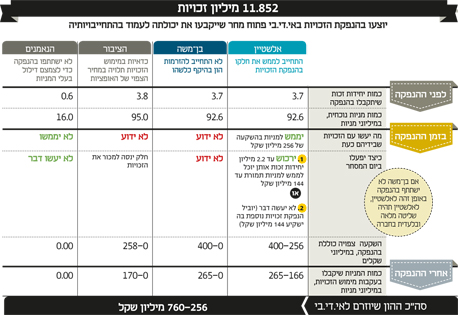

כל יחידת זכות מאפשרת למשקיע לרכוש חבילה של 45 מניות ושל 20 כתבי אופציה מסדרה 4, 19 כתבי אופציה מסדרה 5 ו־17 כתבי אופציה מסדרה 6 בתמורה ל־68 שקל. מימוש כל הזכויות יזרים לחברה 806 מיליון שקל, אבל בסבירות גבוהה לא כל הזכויות ימומשו. נאמני החברה, המחזיקים ב־5.5% מהזכויות, הודיעו שלא יממשו את הזכויות וגם לא ימכרו אותן כדי לצמצם את הדילול הצפוי למחזיקי המניות. כל אחד מבעלי השליטה באי.די.בי פתוח, אלשטיין (באמצעות חברת דולפין) ובן־משה (ישירות), מחזיק כעת ב־31.27% ממניות אי.די.בי פתוח. אלשטיין התחייב לממש את חלקו בזכויות, בהיקף 256 מיליון שקל. בנוסף, הוא התחייב להזרים 144 מיליון שקל לחברה או בהנפקת הזכויות הנוכחית או בהנפקה עתידית. ייתכן שאלשטיין ירכוש זכויות במסגרת המסחר בזכויות, במטרה לגייס את הסכום הנוסף כבר בהנפקה הנוכחית. אך ייתכן שהוא יעדיף לדחות את ההשקעה הנוספת למועד מאוחר יותר.

אלשטיין מעמיד את בן־משה במבחן קשה. אם ירצה להישאר בעל שליטה, הוא יידרש לממש זכויות בהיקף של 256 מיליון שקל, ובנוסף לרכוש מאלשטיין מחצית מהזכויות שאותן אלשטיין ירכוש מהציבור וגם לממש את אותן זכויות (בהיקף שיוכל להגיע ל־72 מיליון שקל נוספים). כלומר, בן־משה יצטרך להשקיע כבר כעת בין 256 ל־328 מיליון שקל כדי לשמר את השליטה המשותפת בחברה. זאת בזמן שגם אחרי הזרמה מהותית זו קיימת סבירות לא נמוכה שאי.די.בי פתוח לא תצליח לעמוד בהתחייבויותיה בעתיד הלא רחוק. מנגד, אם בן־משה לא יממש את הזכויות, השליטה באי.די.בי פתוח תעבור באופן בלעדי לידי אלשטיין.

הסיבה שבן־משה יאבד לחלוטין את השליטה באי.די.בי פתוח, אם לא ישתתף בהנפקה, היא סעיף בהסכם בעלי השליטה שקובע שאם האחזקה של אחד מבעלי השליטה עולה ב־5% מעל זו של בעל השליטה השני, בעל השליטה עם האחזקה הנמוכה מחויב להצביע בישיבות בעלי המניות לפי ההחלטה של בעל השליטה עם מרבית המניות. לכן, אם בן־משה לא ישתתף באופן מלא או כמעט מלא בהנפקת הזכויות, לאלשטיין תהיה שליטה מלאה ובלעדית באי.די.בי פתוח. בנוסף, אי־השתתפות בן־משה בהנפקה, תקנה לאלשטיין רוב בדירקטוריון החברה.

2. דילמת מחזיקי המניות: בין ערך החברה היום ומחר

קיים סימן שאלה גדול לגבי מידת ההשתתפות של הציבור בהנפקת הזכויות. במחיר הנוכחי של המניה, 1.3 שקלים, הכדאיות במימוש הזכויות תלויה במחיר הצפוי של האופציות המצורפות לחבילה. הנפקת זכויות זו כוללת מצב מיוחד שבו כדאי למחזיק הבודד לממש את הזכויות אם הוא היחיד שיממש אותן. מנגד, אם כל מחזיקי המיעוט יממשו את הזכויות, יש ספק רב לגבי כדאיות המימוש. כדי להבין זאת עלינו להבין את הגורם העיקרי המשפיע על מחיר מניית אי.די.בי פתוח.

אי.די.בי פתוח תישאר עם שווי נכסי נקי שלילי גם אחרי הנפקת הזכויות. הנפקת הזכויות תדלל את מחזיקי המניות. כמות המניות צפויה לעמוד על 560 מיליון מניות אם ינוצלו כמחצית מהזכויות ו־829 מיליון אם ינוצלו כל הזכויות. לכן המחיר הנוכחי של המניה (1.3 שקלים) ישקף ערך שוק של 730 מיליון עד 1.08 מיליארד שקל לחברה. ערך שוק זה גבוה מדי יחסית למצבה של החברה, והוא מבוסס מהערך הנובע למניה מהצעות הרכש הצפויות בסוף 2015 ובסוף 2016. בעלי השליטה התחייבו להציע למחזיקי המניות לרכוש 32 מיליון מניות לפי מחיר של 7.798 שקלים למניה בסוף 2015 ועוד 32 מיליון מניות לפי מחיר של 8.188 שקלים למניה בסוף 2016.

כעת הציבור מחזיק ב־111 מיליון מניות, ואם כמות המניות שבידי הציבור לא היתה משתנה, הוא היה יכול למכור 54% מהמניות שבידיו לפי מחיר הגבוה פי שישה ממחיר המניה הנוכחי. אבל הנפקות הזכויות צפויות להגדיל באופן מהותי את כמות המניות שבידי הציבור, והנפקות זכויות עתידיות צפויות גם להפחית את המחיר שלפיו תבוצע הצעת הרכש וגם להוביל לדילול נוסף. בנוסף, הצעות הרכש תלויות בכך שהחברה תהיה מסוגלת לעמוד בהתחייבויותיה במועדן. ההתחייבויות להצעות הרכש יוצרות כעת את מרבית הערך של מניות אי.די.בי פתוח (עבור הציבור), אך ערך זה תלוי בתוצאות הנפקת הזכויות.

נבחן כעת את התרחיש הגרוע ביותר עבור מחזיקי המניות, שבו אלשטיין מממש זכויות בהיקף 256 מיליון שקל, דוחה את השקעת 144 מיליון השקלים הנוספים למועד אחר, בן־משה לא מממש כלל מניות, והציבור מממש את כל הזכויות שבידיו (מלבד המניות שבידי הנאמנים). בתרחיש זה יוזרמו לחברה 760 מיליון שקל, אבל כמות המניות שבידי הציבור תעלה ל־440 מיליון מניות, והציבור יוכל לממש לכל היותר 6.8% מהמניות שבידיו בכל אחת משתי הצעות הרכש.

בסבירות גבוהה היקף המימוש בתרחיש זה יהיה אף נמוך יותר משום שתיתכן המרה של אופציות המונפקות בהנפקה זו למניות ערב הצעת הרכש. בנוסף, אם תבוצע הנפקת זכויות נוספת, החלק היחסי של מניות הציבור שניתן יהיה לממש בהצעות הרכש יקטן עוד יותר. גם בתרחיש שבו הציבור יוכל לממש רק 13% מהמניות בהצעות הרכש, עדיין נוצר ערך של כשקל למניה מאותן הצעות רכש, אך כאמור, עדיין ייוותר למשקיעים סיכון שהצעות הרכש לא יתקיימו.

מנגד, השתתפות נמוכה מאוד של הציבור בהנפקת הזכויות אמנם תקטין מהותית את היקף הכסף שיגויס, ותוביל להנפקת זכויות נוספת, אך הדילול בזכות להצעת הרכש יהיה מתון בהרבה, ואז הערך שינבע לכל מניה מהצעות הרכש העתידיות יהיה גבוה בהרבה. התרחיש הטוב ביותר עבור מחזיקי המניות הוא שגם אלשטיין וגם בן־משה ינצלו את כל הזכויות שבידיהם, ואף זכויות נוספות שירכשו מהציבור, ושהציבור לא ישתתף בהנפקה. אך הסבירות לתרחיש כה אופטימי נמוכה מאוד.

3. אי.די.בי פתוח: נכסים נעלמים מתחת לידיים

לאי.די.בי פתוח שליטה ישירה בשני נכסים עיקריים: האחד הוא כלל ביטוח (55%) והשני חברת האחזקות דסק"ש (74%) ששולטת על סלקום, שופרסל, נכסים ובנין ואלרון. שני נכסים אלו אובדים בהדרגה לחברה. אי.די.בי פתוח לא קיבלה אישור לשליטה בכלל ביטוח, והיא תצטרך למכור את השליטה בחברה כבר במהלך השנה הנוכחית. דסק"ש, שלה שווי נכסי נקי שלילי, מצויה באתגר מהותי לעלות מעל פני המים ולהימנע מהשתלטות של מחזיקי האג"ח שלה על נכסיה.

ערך השוק של נכסי אי.די.בי פתוח נמוך ב־903 מיליון שקל מההתחייבויות שלה. גם אם ניקח תרחיש אופטימי שאי.די.בי פתוח תצליח למכור את השליטה בכלל ביטוח לפי ההון העצמי שלה (הגבוה מהותית מערך השוק), עדיין שווי הנכסים של החברה יהיה נמוך ב־284 מיליון שקל משווי ההתחייבויות. החברה הגיעה למצב זה למרות הזרמת ענק של 1.15 מיליארד שקל במהלך 2014. בעלי השליטה כבר השקיעו ברכישת החברה ובהזרמה אליה 1.36 מיליארד שקל. כעת נראה שהנכסים שבגללם הם נכנסו להשקעה באי.די.בי פתוח נעלמים להם מתחת לידיים.

בנוסף לשווי נכסי נקי השלילי של אי.די.בי פתוח יש לחברה גם מצוקת נזילות. כעת יש לחברה 245 מיליון שקל בלבד (ועוד פיקדון משועבד של 18 מיליון שקל), ויחסרו לחברה 342 מיליון שקל כדי לצלוח את המחצית הראשונה של השנה ועוד 354 מיליון שקל נוספים כדי לצלוח את כל 2015. לכאורה יש לחברה מספיק מזומנים עד ליוני, אך בפועל הנפקת הזכויות דחופה יותר כיוון שהחברה צריכה להגיע להסכמות עם הבנקים בנוגע לאמות מידה הפיננסיות לאשראי הבנקאי עד לסוף מרץ, ועליה להימנע ממהלך אפשרי של מחזיקי האג"ח שיכולים להשתלט על החברה אם יחששו שבעלי השליטה יימנעו מלהזרים אליה הון נוסף.

מימוש מלא של הזכויות, בהיקף 800 מיליון שקל, ייתן לאי.די.בי פתוח אוויר לנשימה, יפתור את בעיית הנזילות לשנה הנוכחית, אבל עדיין לא יספיק כדי להבטיח את הישרדות החברה. זו תהיה תלויה בערך שיתקבל ממכירת כלל ביטוח, ובניסיונות להציל את דסק"ש. הזרמה נמוכה יותר של הון צפויה שלא להספיק לנזילות לשנה הנוכחית, ואם הליך מכירת כלל ביטוח לא יתקדם במהירות, סביר שהחברה תזדקק להזרמות הון נוספות עוד במהלך השנה הנוכחית.

אלשטיין ובן משה צילום: אוראל כהן, אניה בוכמן

אלשטיין ובן משה צילום: אוראל כהן, אניה בוכמן

4 . דסק"ש: הסכנה מעבר לפינה

דסק"ש מצויה במצוקה בעקבות הקריסה בערך אחזקותיה שהובילה אותה לשווי נכסי נקי שלילי. מבין האחזקות שלה רק נכסים ובנין צפויה לחלק דיבידנד בשנה הקרובה, ודיבידנד זה צפוי להיות נמוך מהותית מהוצאות הריבית הצפויות לחברה של 300 מיליון שקל בשנה. מצוקה זו הובילה לירידה חדה במחירי האג"ח של החברה ולהורדת הדירוג של אג"ח דסק"ש על ידי חברת הדירוג מדרוג בדרגה אחת ל־Baa2.

דסק"ש ניצלה זאת כדי לרכוש חוב בזול ועד סוף ינואר רכשה אג"ח בשווי 97 מיליון שקל תמורת 78 מיליון שקל. החברה צריכה לבחור כעת אם להמשיך ולנצל את מחירי האג"ח הנמוכים לרכישה חוזרת או לשמור מזומנים כדי להבטיח יכולת תשלומי חוב עד לסוף 2016 לפחות. הנזילות של החברה עדיין מאפשרת לה חלון זמן שבו היא מקווה שתהיה עלייה מהותית בערך נכסיה, אבל אם בשנה הנוכחית לא תתבצע עלייה כזו והחברה לא תצליח למכור את אחת מאחזקותיה בפרמיה מהותית מעל ערך השוק שלה, מחזיקי האג"ח צפויים לדרוש מאי.די.בי פתוח הזרמת הון מהותית כתנאי לכך שהם לא ישתלטו על החברה.

אורי טל טנא הוא כלכלן בחברת הייטק