אג"ח עולמית: ההזדמנויות באסטרטגיית המינוף של ויאקום

חברת המדיה בעלת ערוץ הקומדי סנטרל וסרטי פרמונט, נמצאת בעיצומה של תוכנית לרכישת מניות עצמית, מצליחה לשמור על תזרים מזומנים יציב וצמיחה עקבית

חברת ויאקום (Viacom) היא אחת מחברות התוכן והמדיה הגדולות בארה"ב. החברה שהוקמה בשנת 1971, התמזגה בשנת 2000 עם חברת השידור CBS ליצירת ענקית מדיה ובידור. אך לאחר כמה שנים, בשנת 2006 הוחלט אסטרטגית להפריד בין שתי החברות.

הפעילות העיקרית של החברה נובעת מחטיבת התוכן הכוללת ערוצי תוכן הפונים למגוון גילים ואוכלוסיות דוגמת קומדי סנטרל שרק עתה נודע כי ג'ון סטיוארט, מהמגישים הפופלאריים בערוץ, פורש. הכנסות חטיבה זו מגיעות מפרסומות ותשלומים מחברות כבלים ולוויין שונות ומהוות את עיקר הכנסות ויאקום, 73% ב־2014. החטיבה השניה היא חטיבת הסרטים הכוללת בעיקר את פעילות אולפני פרמונט (Paramount) שנרכשו בשנת 1994. נכס חשוב המגיע דרך אחזקה זו היא אחזקת ספריית תוכן עשירה הכוללת יותר מ־1,000 סרטים (ובנוסף, זכויות על 2,500 סרטים נוספים). הכנסות חטיבה זו מגיעות מהפצת סרטים לקולנוע, טלוויזיה ורישיונות שידור דיגיטליים ותלויות יותר ביכולת החברה להפיק להיטים. תחום זה היווה 27% מהכנסות החברה ב־2014.

צילום: רוברט טרכטנברג

צילום: רוברט טרכטנברג

שינוי בהרגלי הצריכה

ויאקום נהנית מפלטפורמה משולבת של הפקת התוכן והפצתו לגורמים שונים. עם השנים הצליחה החברה לפתח מותגי תוכן חזקים וידועים הפונים לקהל מגוון והמאפשרים לה לשמר את מעמדה. באופן זה מצליחה ויאקום להציג שיעורי רווחיות תפעולית גבוהים שהגיעו לקרוב ל־30% בשנים האחרונות. השיפור בתשתיות האינטרנט והדרישה לצפייה לפי ביקוש (VOD) גרמו להתפתחות ערוץ הפצה חדש ולהקמתם של גופים חדשים דוגמת נטפליקס ואמזון, המהווים איום על תחום ההפצה ומערערים את מעמדם של הרשתות הקיימות. עם זאת, גם הגופים החדשים נדרשים לרכוש תוכן חיצוני איכותי, ולכן יצרניות התוכן, דוגמת ויאקום, שצריכות לבצע התאמה למצב החדש, נשארות רלבנטיות.

ויאקום שומרת על רמת הכנסה יציבה. ברבעון הראשון ההכנסות צמחו בכ־5%, זאת הודות להמשך התחזקות תחום ערוצי המדיה שהגדיל את הכנסותיו מפרסום מחוץ לארה"ב; וצמיחה של 6% בהכנסות חטיבת הסרטים שנהנתה מהמשך ביצועים חזקים של סרט "צבי הנינג'ה" שאותו ויאקום הפיצה בחודשי החגים. רמת הרווחיות התפעולית, מנגד, ירדה ברבעון האחרון ל־27.9%, עקב גידול בהוצאות הפקת תוכן, פגיעה מהתחזקות הדולר ומרישום הוצאות חד־פעמי של 24 מיליון דולר עבור יישוב תביעה משפטית.

מתוך הסרט "צבי הנינג'ה". ביצועים חזקים שומרת על תזרים יציב

מתוך הסרט "צבי הנינג'ה". ביצועים חזקים שומרת על תזרים יציב

מתוך הסרט "צבי הנינג'ה". ביצועים חזקים

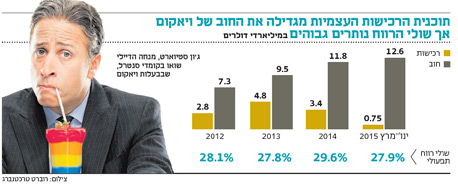

רמת החוב של החברה נמצאת במגמת עלייה בשנים האחרונים, וזאת כדי לתמוך באסטרטגיית החזרת ערך למשקיע שהוכרזה בשנת 2011 וכללה תוכנית רכישת מניות עצמית בסכום של 20 מיליארד דולר והגדלת הדיבידנד. החברה הגדילה את רמת החוב ליותר מ־12 מיליארד דולר. הגדלת המינוף גרמה לכך כי יחס ההון עצמי למאזן עומד כיום רק על 15% לעומת 38% בשנת 2011. הגדלת ההחזר למשקיע הביאה לחיתוך בהון העצמי מ־8.6 מיליארד דולר ב־2011 ל־3.4 מיליארד דולר.

הגדלת החוב אמנם הגדילה את הסיכון למחזיקי האג"ח הקיימים, אך החברה מצליחה לייצר תזרים נקי יציב בשנים האחרונות שעומד על סביב ה־2.5 מיליארד דולר בשנה. בנוסף, תוכנית רכישת המניות נמצאת כבר לקראת הישורת הסופית לאחר שקרוב ל־75% ממנה בוצעה.

גורם נוסף המקטין את סיכון האשראי הגבוה הוא הפיזור הגבוה של החזרי הקרן והעובדה שהמח"מ הממוצע עומד על 13. החברה מדורגת על ידי סוכנויות הדירוג בדירוג השקעה של BBB. סוכנות הדירוג S&P הותירה לאחרונה את דירוג BBB, אך שינתה את התחזית מיציבה לשלילית.

סדרת האג"ח של החברה, שמועד פדיונה הוא ספטמבר 2023, מספקת היום למשקיע תשואה לפדיון של 3.46%, כלומר מרווח של 160 נקודות בסיס מאג"ח ארה"ב במח"מ זהה — הגבוה מהמרווח הממוצע (150 נקודות) של אג"ח ברמת דירוג זהה. מדובר בסדרת אג"ח גדולה של 1.25 מיליארד דולר, המדורגת BBB על ידי סוכנויות הדירוג.

הכותב הוא מנהל מחלקת המחקר ביובנק