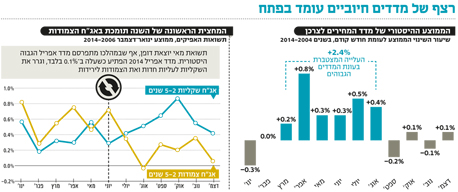

מדד מרץ צפוי לסמן את תחילת הפריחה של האג"ח הצמודות

המדד שיעלה ב־0.4% על פי הערכות, יהיה המדד החיובי הראשון מאז אוקטובר 2014 וייתן את האות לפתיחת עונת המדדים החיוביים

ירידת ציפיות טכנית

מבחינה השקעתית תקופה זו נוטה להיטיב עם האפיק הצמוד, זאת בעיקר בשל האפקט הטכני של ירידת ציפיות האינפלציה לאחר כל פרסום מדד חיובי. במרבית המקרים בוחנים המשקיעים את ציפיות האינפלציה הנגזרות בשוק כדי להחליט אם קיימת עדיפות לרכישת אג"ח צמודות שנסחרות לרוב בתשואה נמוכה מהאלטרנטיבה השקלית. חישוב ציפיות האינפלציה מתבצע באמצעות נוסחת פישר המחלקת את התשואה השקלית בתשואה הצמודה לאותו טווח השקעה. לדוגמה, ציפיות האינפלציה הגלומות כיום במח"מ של שלוש שנים עומדות על כ־1.2%, מכאן שלכאורה מי שמאמין שהאינפלציה הממוצעת לשנה בשלוש השנים הקרובות תהיה גבוהה מכך, יעדיף את האפיק הצמוד, ולהפך.

עם פרסום המדד, ציפיות האינפלציה אמורות לרדת באופן טכני כי המדד מעלה את התשואה של האפיק הצמוד (המכנה בנוסחת פישר). העלייה בתשואה הצמודה הנה בגובה של השינוי במדד כפול המח"מ של האג"ח. כלומר, מדד של 0.4% אמור להוריד את ציפיות האינפלציה לשלוש שנים ב־0.13%. אם נוסיף לכך את האינפלציה הצפויה באפריל, שסטטיסטית המדד בו הוא הגבוה ביותר בשנה (וכרגע ההערכות הן לעלייה של 0.5%), אזי נראה שציפיות האינפלציה ירדו בתוך כמה חודשים לכ־0.9%.

ירידת האינפלציה הגלומה בתקופה של מדדים גבוהים מזמינה משקיעים לרכוש אג"ח צמודות, שכן הציפיות נראות למשקיעים נמוכות ביחס לעוגן הקודם, ובנוסף, למדדים הגבוהים. להערכתנו, מספיק שמדדי המחירים שיתפרסמו בחודשים הקרובים יתאימו לציפיות השוק כדי שהאפיק הצמוד יניב ביצועים עדיפים על פני האג"ח השקליות בעונת המדדים החיוביים.

איום על התבנית הקלאסית

בשנים 2014–2006 לא רק מדדי המחירים התאפיינו בעונתיות, אלא גם ביצועי האג"ח. ממוצע הביצועים בתקופה זו מראה כי במחצית הראשונה של כל אחת מהשנים נטו האג"ח הממשלתיות הצמודות לטווח בינוני להניב תשואה עודפת של 1.4% על פני האפיק השקלי. במחצית השנייה של כל שנה היו אלו האג"ח השקליות שהניבו תשואה עודפת של כ־2.1% על פני הצמודות המקבילות. מאי יוצא דופן בשל כך שאף על פי שבמהלכו מתפרסם מדד אפריל הגבוה, דווקא השקליות הניבו ביצועים עודפים. רוב הפער נוצר ב־2014 שבה מדד אפריל הפתיע כשעלה ב־0.1% בלבד, וגרר את השקליות לעליות חדות לעומת השקליות שירדו.

האיום על התבנית הקלאסית להשקעה עונתית באפיקים השונים מגיע מהפער שבין ציפיות האינפלציה בשוק למדדים בפועל. בשנתיים האחרונות הפתיעו המדדים כלפי מטה והאפיק השקלי ניצח במרבית חודשי השנה. עם זאת, ככל שהציפיות למדדים מתעדכנות כלפי מטה, כך נדרשים מדדים נמוכים יותר כדי לעמוד בציפיות המשקיעים.

הסיכוי לכך שמדדי המחירים הקרובים אכן יענו על הציפיות בשוק נראה טוב למדי. מתחילת החודש התחזק הנפט בכ־6%, בעיקר על רקע ידיעות שסעודיה, יצואנית הנפט הגדולה בעולם, העלתה את המחירים ליבשת אסיה בפעם השנייה בחודשיים.

שר הנפט הסעודי תלה את המהלך בכך שהביקוש העולמי לנפט משתפר על רקע המחירים הנמוכים שמאיצים את השימוש בו. כמובן שהתייצבות מחירי הנפט ברמה הנוכחית או המשך עלייה שלהם צפויים לתרום לסעיף הדלקים, שמהווה כ־4% מהמדד.

התייקרויות בשוק המזון

תרומה נוספת למדד יכולה להגיע מכיוון שוק המזון, ורמזים לכך ניתן לקבל מהתנהגות רשתות השיווק במהלך חג הפסח. על פי הפרסומים בתקשורת, נראה שמבצעי החג המסורתיים נעלמו השנה, זאת כפועל יוצא של הידרדרות ברווחיות של הרשתות הגדולות וכניסתו לתוקף של חוק המזון אשר מחליש את רשתות השיווק במערכת היחסים המסחרית שלהן מול הספקים. ואיך אפשר בלי הנדל"ן? האבטלה הנמוכה, גידול בהכנסה הפנויה בשל ירידת מחירי החשמל, הדלק והמים, ובעיקר ההסתערות המתחדשת על דירות, מרמזת שייתכן שגם שוק השכירות צפוי לחזור ולהתייקר בקיץ, זאת במיוחד נוכח הערכות של משקיעים להטלת מס על דירות להשכרה.

השורה התחתונה

מספיק שהמדדים הקרובים יתאימו בקירוב לציפיות השוק כדי שהאפיק הצמוד יניב ביצועים עדיפים על פני האג"ח השקליות בעונת המדדים החיוביים

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות