השורה התחתונה

מיילן משאירה לטבע אבק גנרי בארה"ב

חברת התרופות האמריקאית השיקה ב־2014 את מספר המוצרים הגנריים הגדול ביותר בארה"ב, מה שמסביר את רצונה של טבע לרכוש את מיילן. האחרונה מצדה מעדיפה להתמקד במה שהיא מתמחה: צמיחה באמצעות רכישת פריגו. כתבה שנייה בסדרה

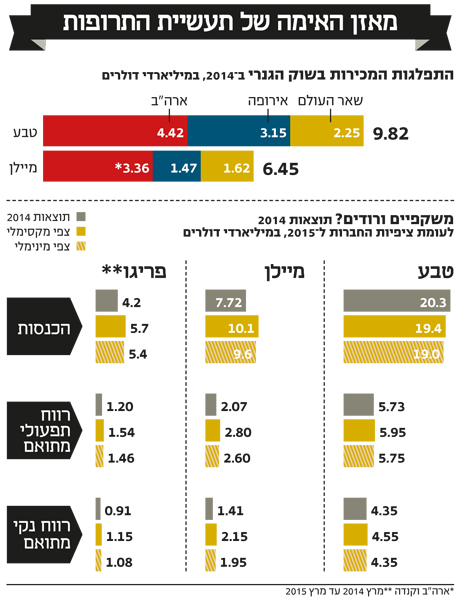

הצלע השנייה במשולש שמייצר את המהומה העסקית בשוק התרופות העולמי היא חברת התרופות הגנריות מארה"ב מיילן, שטבע לוטשת אליה עיניים. בדומה לטבע, שעיקר הכנסותיה מגיעות ממכירות תרופת המקור שלה, הקופקסון, גם למיילן חטיבת תרופות מקור שמבוססת בעיקר על ה־EpiPen לטיפול בהזרקה באלרגיות קשות, שצפויה לספוג תחרות גנרית כבר במהלך המחצית השנייה של 2015. בחלק מהתחום הגנרי למיילן יש יתרונות טכנולוגיים גדולים על טבע, והיא מצליחה לפתח מוצרים מורכבים יותר שזוכים למחיר גבוה בשל תחרות נמוכה. מיילן מחזיקה מערך גדול לייצור חומרי גלם לתרופות (API) בהודו, שם היא גם משווקת מוצרים בשנים האחרונות.

- טבע מחפשת במיילן תרופת אנטי אייג'ינג

- מיילן תובעת פירמת עו"ד בארה"ב - בגלל שהיא מייעצת לטבע

- טבע עקפה את התחזיות לרבעון הראשון, והעלתה תחזיות לכל 2015

תחום מוצרי המקור דועך

חלק מהותי מהצמיחה המהירה של מיילן הגיעה באמצעות רכישות. בסוף פברואר השלימה מיילן את רכישת החטיבה הגנרית של אבוט בשווקים מפותחים מלבד ארה"ב. במסגרת העסקה שמומנה באמצעות החלפת מניות, אבוט קבלה 22% ממיילן וכבר הודיעה כי בכוונתה למכור את אחזקתה מיילן בעתיד.

בסוף 2013 מיילן רכשה את Agila שמתמחה בתחום התרופות בהזרקה תמורת 1.43 מיליארד דולר, וייתכן שתצטרך לעמוד בתשלום מקסימלי נוסף של 211 מיליון דולר, תלוי בעמידה של Agila באבני דרך. עד סוף השנה מיילן צפויה לסגור עסקה לרכישת קבוצת מוצרים בתחום בריאות האישה מ־Famy Care תמורת 750 מיליון דולר. אסטרטגיית הצמיחה באמצעות רכישות אחראית לעודף ההתחייבויות הפיננסיות של מיילן שעומד על כ־7 מיליארד דולר.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

בתחום תרופות המקור, מכירות ה־EpiPen ב־2014 הגיעו לשיא של 1.02 מיליארד דולר, ומיילן מקווה שבזכות המותג החזק והסיכון הרב שבו נמצאים חולי האלרגיה הזקוקים לזריקת חרום, הפגיעה במכירות עם תחילת התחרות הגנרית תהיה הדרגתית בלבד. מיילן לא מפרטת את תרומת ה־EpiPen לרווח התפעולי המתואם, אך ככל הנראה היא אחראית לכ־30% מהרווח התפעולי ב־2014. מכירות שאר מוצרי המקור של מיילן עמדו על היקף כולל של כ־170 מיליון דולר, כאשר המוצר הבולט שבהם הוא ה־Perforomist שניתן באינהלציה לטיפול בחסימת ריאות כרונית (COPD). בניגוד לטבע, שלה יש צבר תרופות מקור מהותי בפיתוח, למיילן אין כמעט פעילות בתחום פיתוח מוצרי המקור, ולכן תחום זה צפוי לדעוך בהדרגה עם התעצמות התחרות ל־EpiPen.

גנריקה ללא הפסקה

למיילן יש צבר תרופות שממתינות לאישור בארה"ב גדול מזה של טבע, כאשר היא מקווה להשיק 283 תרופות (שיתחרו על מכירות שוק מקור של 111 מיליארד דולר) בעוד שטבע צופה שתשיק 120 תרופות (שוק מקור של 86 מיליארד דולר). בסעיף החשוב יותר של מספר התרופות לפיתוח שהחברות מעריכות שיהיו הראשונות להשיק, הצפי של מיילן וטבע דומה, ומיילן מעריכה שתזכה בבלעדיות או בבלעדיות משותפת על 44 מהתרופות, שמיועדות להתחרות בשוק מקור של 29.3 מיליארד דולר. מיילן מחזקת את מעמדה בארה"ב באמצעות אותן השקות, ובזכות ההתמחות שלה בתחומי ההזרקה, טבליות ג'ל רכות, וטכנולוגיות המשאפים של החברה. הרכישה של אבוט כמעט שמכפילה את הפעילות הגנרית של מיילן מחוץ לארה"ב.

הפוטנציאל של הפעילות הגנרית נובע גם מהשקה צפויה של גרסאות גנריות לשתי תרופות מובילות. הראשונה כמובן היא הגרסה הגנרית לקופקסון שמיילן פיתחה בשיתוף עם נאטקו ההודית, הממתינה לאישור FDA. בחודש שעבר קיבלו מומנטה וסאנדוז אישור FDA לשיווק המוצר הגנרי שלהם לקופקסון, בספטמבר לכל המאוחר, אלא אם בית המשפט יבטל את הפטנטים המגינים על הקופקסון מוקדם יותר. מיילן מקווה שעד אז גם היא תקבל אישור, ותשיק את המוצר שלה במקביל למומנטה וסאנדוז. בתרחיש בו שמיילן תרכש על ידי טבע סביר שהיא תדרש למכור את חלקה בגרסה הגנרית לקופקסון לידי מתחרה.

מוצר מהותי עוד יותר הוא פיתוח גרסה גנרית ל־Advair שמיוצר על ידי GSK, לטיפול במחלות האסטמה ו־COPD. הפטנט על Advair, שמרכז שוק של 7 מיליארד דולר בשנה, פג כבר ב־2010, אך מורכבותו של המוצר מעכבת את אישור FDA לשיווק הגרסה הגנרית שלו. מיילן מצויה כעת בניסוי שלב 3 במוצר שאותו היא מקווה להתחיל לשווק בארה"ב ב־2016. באירופה, ה־Advair משווק תחת המותג Seretide, ומיילן מקווה להשיק גרסה גנרית ל־Seretide כבר במהלך 2015.

מיילן מצויה גם בשלבים ראשונים של פיתוח מספר תרופות ביולוגיות, שצפויות להצטרף לגל השני של התרופות הביולוגיות שצפוי להגיע אל השוק בתחילת העשור הבא. מיילן מתכוונת גם להתחיל ליצור במהלך 2015 סינרגיה עם הפעילות שנרכשה מאבוט, כדי לצמצם עלויות ולהגדיל את הרווחיות של הפעילות הממוזגת, בין היתר באמצעות צמצום המס שהחברה צפויה לשלם. השילוב של ייצור זול של API בהודו, של נוכחות בינלאומית רחבה, ושל צבר תרופות גנריות בפיתוח הכולל בעיקר תרופות מורכבות מעמיד את מיילן בעמדה טובה מבחינת יכולת הצמיחה שלה.

צילום: shutterstock

צילום: shutterstock

אתגר הרווח של מיילן

ב־2014 רשמה מיילן מכירות של 7.72 מיליארד דולר, EBITDA של 2.36 מיליארד דולר, רווח תפעולי מתואם של 2.07 מיליארד דולר ורווח נקי מתואם של 1.41 מיליארד דולר. הצפי של החברה ל־2015 כולל צמיחה מהותית שמרביתה נובעת מהרכישות ומהשקת מוצרים חדשים (בעיקר גרסה גנרית לקופקסון), אשר תיפגע מעט מתחילת התחרות הגנרית ל־EpiPen. תחת הנחות אלו מיילן צופה מכירות של 9.6-10.1 מיליארד דולר ב־2015, EBITDA של 3.3-2.9 מיליארד דולר, רווח תפעולי מתואם של 2.8-2.6 מיליארד דולר, ורווח נקי מתואם של 2.15-1.95 מיליארד דולר. מיילן מבססת את תחזית המשך הצמיחה בשנים הבאות בעיקר על ההשקות הצפויות לגרסאות הגנריות ל Advair ולקופקסון והסינרגיה עם הפעילות הנרכשת של אבוט. היעד שהחברה מציבה לעצמה הוא רווח של 6 דולר למניה ב־2018, כ־3 מיליארד דולר בשנה לפי כמות המניות הנוכחית.

עסקת טבע־מיילן

לפני הצעת הרכש של טבע למיילן, עמד מחיר המניה של מיילן על 55 דולר, ששיקף לה שווי של כ־27 מיליארד דולר, כאשר טבע מציעה לרכוש את מיילן לפי שווי של כ־41 מיליארד דולר. אם הצעת הרכש תתבצע צפויה המרה של אופציות ושל אג"ח להמרה של מיילן למניות והתמורה שטבע תשלם צפויה לגדול ל־43 מיליארד דולר. תנאי השוק הקיימים יאפשרו לטבע לממן את רכיב המזומן בעסקה בריבית נמוכה יחסית, וכך למרות הדילול המשמעותי של משקיעי טבע לא צפוי שינוי מהותי ברווח למניית טבע מיד לאחר המיזוג. טבע מציגה תחזית אופטימית לסינרגיה שנתית של כ־2 מיליארד דולר בתום השנה השלישית למיזוג. גם אם טבע תעמוד בחצי מיעד זה המיזוג יהווה תרומה מהותית למחזיקי המניות שלה.

מדובר בעסקה טובה מאוד גם עבור מחזיקי המניות של מיילן שזוכים לרכיב מזומן גדול של 41 דולר למניית מיילן ועוד 29% בחברה הממוזגת. אבל להנהלת מיילן יש תוכניות אחרות, והם מעדיפים להמשיך לבצע את שהתמחו בו עד כה, צמיחה באמצעות רכישות, כשהפעם פריגו נמצאת על הכוונת.

הכותב הוא כלכלן בחברת הייטק