אג'יו: תאגיד בלי כלום

תשכחו ממכונות, בניינים או מזומן. עיקר השווי של התאגידים במאה ה־21 מגיע ממוניטין, מותגים וקניין רוחני. זהו עידן התאגיד הלא מוחשי, שאינו מחויב לאף אחד, לא נשלט על ידי אף מדינה, ולא משקיע לטווח הארוך. התוצאה היא אי־שוויון גובר, עוני ונזק סביבתי. ועכשיו יש מי שמציע תיקון

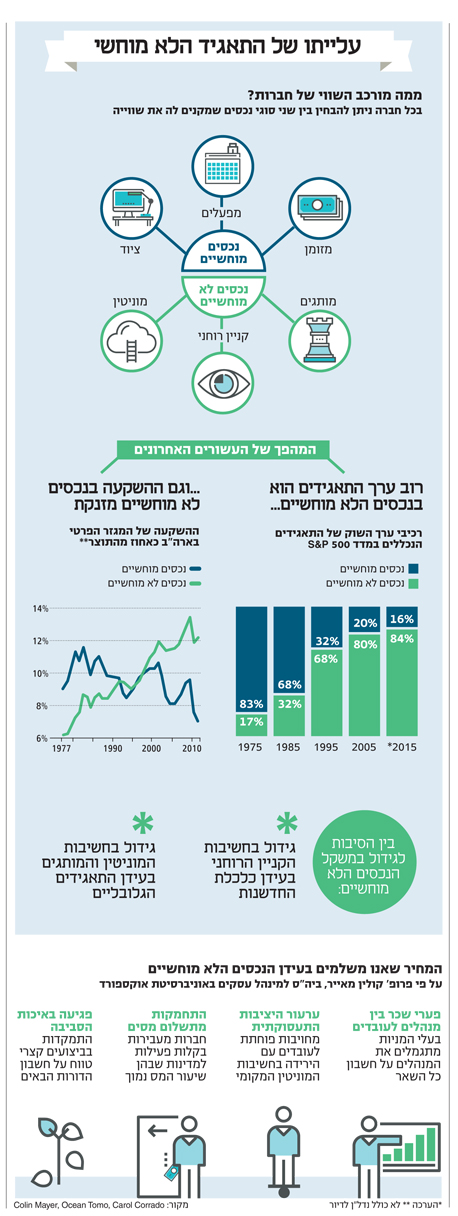

"ב־25 השנים האחרונות חל בכלכלה שינוי שהוא לא פחות משמעותי מהמהפכה התעשייתית", אומר ג'ים מלקווסקי, אחד המומחים הגדולים בעולם לקניין רוחני. "עד לפני 25 שנה, אם היית מסתכל על הנתונים, היית מגלה שרוב הערך של החברות הציבוריות נובע מהנכסים המוחשיים שלהן: למשל נדל"ן, מכונות או כסף מזומן. אבל מאזהמצב השתנה לחלוטין. לאורך השנים חל זינוק אדיר בחשיבות הנכסים הלא מוחשיים, למשל מותגים, פטנטים, סודות מסחריים, שהם נכסים שלא ניתן פשוט לקנות ולשים בקופסה. ועכשיו, השוק נותן פרמיה מאוד גדולה לנכסים הלא מוחשיים".

למעשה, לפחות אם לשפוט לפי שוק המניות, החברות הגדולות ביותר בכלכלה האמריקאית כלל לא מורכבות מבניינים או פסי ייצור, אלא בעיקר מאותם רכיבים חמקמקים כמו מוניטין או חוזקו של המותג. כך עולה ממחקר שאותו מפרסם מדי שנה OCEAN TOMO, בית ההשקעות האמריקאי שאותו ייסד ומנהל מלקווסקי, ואשר מתמחה בעסקאות קניין רוחני. ב־1975, כך מראים המספרים, ניתן היה לייחס את רוב השווי של תאגידי הענק הנכללים במדד S&P 500, וליתר דיוק 83% משוויים, לנכסים המוחשיים שלהם. ארבעה עשורים מאוחר יותר, ב־2015, התמונה היתה הפוכה לגמרי: 84% מערך החברות במדד נובעים מנכסים לא מוחשיים. המחקר הזה מגבה את הטענה של מלקווסקי, וממחיש היטב: אנחנו חיים בעידן התאגיד הלא מוחשי.

מלקווסקי, שמתפרנס מעסקי הקניין הרוחני, מדבר על המהפכה הזאת בשטף סוחף. אבל הוא לא היחיד שמזהה אותה. גם פרופ' קולין מאייר קובע שאנחנו בעידן חדש, במהפכה בעולם העסקי שנמשכת כבר עשורים, ושהגלגול האחרון הוא התאגיד ה"תודעתי", או בלעז: The Mindful Corporation. התאגיד שכולו בתודעה. לפי גרסת מאייר, זהו "תאגיד בלי מכונות, בלי אנשים, בלי כסף, בלי שום דבר".

מאייר כיהן במשך שנים כדקאן בית הספר למינהל עסקים של אוניברסיטת אוקספורד, אחד מבתי הגידול היוקרתיים של האליטה העסקית של בריטניה, והוא מלמד שם גם עכשיו.

כמי שהקדיש את הקריירה לחקר התאגידים ולהכשרת המנהיגים שלהם, הוא מאמין בכוחם להביא טוב לעולם. אבל כיום, מאייר חושש. אם לא נתעורר ונבין את המהפכה שאירעה בעולם התאגידי, הוא מתריע בראיון ל"כלכליסט", אנחנו עלולים לשלם מחיר כבד.

גים מלאקווסקי מנכ"ל Ocean Tomo. "ב־25 השנים האחרונות חל בכלכלה שינוי שהוא לא פחות משמעותי מהמהפכה התעשייתית"

גים מלאקווסקי מנכ"ל Ocean Tomo. "ב־25 השנים האחרונות חל בכלכלה שינוי שהוא לא פחות משמעותי מהמהפכה התעשייתית" "עם עליית התאגיד ה'תודעתי'", קובע מאייר, "אנחנו עשויים להימצא בתחילת תקופה של שגשוג ויצירתיות יוצאי דופן. באותה מידה אנחנו עלולים למצוא את עצמנו נתונים לחסדיהם של תאגידים שיביאו עלינו אסון, בצורת אי־שוויון עולה, עוני ונזק סביבתי. אלה בתורם יולידו אי־שקט חברתי, סכסוכים בין מדינות והתמוטטות סביבתית בקנה מידה שקשה לדמיין". ואלה כבר סכנות מוחשיות מאוד, שבחלקן אף מוכרות היטב מהמציאות של המאה ה־21.

בלי שורשים

מי שמחפש דוגמה קיצונית למגמה שעליה מדבר מאייר יכול למצוא אותה בקפה "רד רוק" במאונטיין וויו, בלבו של עמק הסיליקון. שם, ב־2009, ישבו ועבדו בריאן אקטון ויאן קום, שני מתכנתים שעזבו את ענקית האינטרנט יאהו. אחרי שלא התקבלו לעבודה בפייסבוק, הרשת החברתית, השניים ישבו בבית הקפה וכתבו קוד: היה להם רעיון לאפליקציה שתאפשר שליחת מסרונים בטלפונים סלולריים. חמש שנים אחרי, הם מכרו את החברה שהקימו, וואטסאפ, למארק צוקרברג, מייסד פייסבוק והאיש שלא רצה להעסיק אותם, בסכום עתק של 19 מיליארד דולר.

כאשר וואטסאפ נמכרה לפייסבוק, מזכיר מאייר, עבדו בה מעט אנשים, על קומץ מחשבים, בחלל קטן, ובחצי השנה שלפני המכירה החברה הפסידה 230 מיליון דולר. זה ניגוד בולט, הוא מזכיר, לתאגידי הענק המסורתיים, "עם המוני העובדים, המפעלים מעלי העשן, צוותי השירות ובניין המטה המבהיק".

וואטסאפ, לפי מאייר, היא דוגמה מובהקת ל'תאגיד התודעתי', שמתבסס כולו על נכסים לא מוחשיים, ושמעניק לאנשים העומדים בראשו עושר וכוח "שגורמים לאצילים בעלי הקרקעות של העבר להיראות כמו חקלאים עניים מוכי גורל". למשל מייסדי גוגל, סרגיי ברין ולארי פייג', שלא רק שווים 29 מיליארד דולר כל אחד, לפי "פורבס", אלא גם שמרו בידיהם את השליטה בחברה שהקימו.

אבל הסיפור שמאייר מבקש לספר רחב יותר מסיפורם של ברוני ההייטק החדשים, והוא ממהר להדגיש ש"לא מדובר רק בתופעה של עידן האינטרנט. מדובר בתהליך שהחל עוד בשנות השבעים ומתקדם מאז באופן עקבי". התאגיד התודעתי, לפי מאייר, הוא רק הפרק האחרון בשרשרת ההתפתחויות - מחברות ייצור לחברות שירותים, לחברות שירותים פיננסיים, לחברות על־לאומיות, לתאגידים תודעתיים - שניתקו את התאגיד בהדרגה מכל הסובב אותו.

כאן גם טמון המפתח להבנת הזינוק בחשיבות הנכסים הלא מוחשיים. "חלק מההסבר טמון בחשיבות הגוברת של המחקר והפיתוח בפעילות העסקית", אומר מאייר. "אבל הרכיב החשוב ביותר, והמעניין ביותר, הוא המוניטין של החברות. גורמים שהם באמת לא מוחשיים, כמו מוניטין ומותגים, הם אלה שקובעים את הצלחת החברות במאה ה־21. הן הפכו לתלויות במוניטין שלהן בשווקים".

צילומים: בלומברג ורויטרס

צילומים: בלומברג ורויטרס התאגידים אולי תלויים בשווקים, אבל הם לא תלויים בשום גורם אחר. החברות המודרניות, מסביר מאייר, "הן הרבה פחות מקומיות, והרבה פחות תלויות במדינות המוצא שלהן. הן הפכו ל'משוחררות'. בעבר החברה היתה בבעלות משפחתית, היא פעלה בתוך קהילה מלוכדת ובאזור מוגדר, ולכן גם המוניטין שלה היה מאוד תלוי בקשרים בין־אישיים. אבל ככל שהפירמות האלה הפכו לבינלאומיות, הן החלו לייחס פחות ופחות חשיבות לנורמות הציבוריות במדינות שלהן, וגם יכולת ההשפעה של המדינה על הפעילות שלהן הלכה ופחתה".

"במקביל, הפוטנציאל לקונפליקט בין האינטרסים של הפירמה לאלה של המדינה התעצם באופן ניכר, וזו תופעה שאנחנו מכירים עוד לפני עליית התאגיד ה'תודעתי'. כך, למשל, עוד בשלב הקודם בהתפתחות התאגיד, זה של החברות הבינלאומיות, אלה הצליחו להימנע מתשלום סכומי מס משמעותיים על ידי העברת הפעילויות שלהם לאזורים שבהם גובה המס מינימלי". בעידן התאגיד ה"תודעתי" חברות כמו גוגל, פייסבוק ואפל שכללו את הנדידה בין מקלטי מס לכלל אמנות.

חושבים קצר

התאגיד המודרני, אם כן, משוחרר מהעולם הפיזי, וגם מגבולות המדינה. אבל יותר מכך, הוא משוחרר מכבלי הזמן. "אופק הזמנים של החברות נעשה בימינו קצר יותר ויותר", מסביר מאייר. "בעבר, בעידן שבו החברות היו בבעלות משפחתית, היה להן אופק ארוך, בגלל שבני המשפחה רצו להיות מסוגלים להעביר אותן מדור לדור. אבל כיום המניות של החברות הציבוריות מוחזקות במידה גוברת על ידי משקיעים מוסדיים, והן הפכו להיות ממוקדות בטווח הקצר" - גם המוסדיים נוטים היום להחזיק במניות לטווח זמן קצר, וכפי שמאייר מדגים, בכל הבורסות בעולם משך האחזקה הממוצע במניה צנח דרמטית בעשורים האחרונים, משנה, שנתיים או אף שלוש שנים, לחודשים ספורים. "המטרה שעומדת לנגד עיני המשקיעים היא ביצועים קצרי המועד ולא יצירת ערך בטווח הארוך. ולכן האינטרס של התאגידים מוגדר באופן צר על ידי ביצועים פיננסיים".

למאפיינים האלה של התאגיד המודרני נוספות תכונות ייחודיות בעידן הנכסים הלא מוחשיים. את הנכסים של התאגיד התודעתי, מסביר מאייר, לא ניתן לאמוד במדויק, שווים מוערך באופן סובייקטיבי ("הערכת השווי של ווטסאפ ב-19 מיליארד דולר על ידי מארק צוקרברג יכולה היתה להיות שונה לגמרי מהערכת שווי של מישהו אחר"), וגם לא ניתן להשתמש בהם כבטוחה. "התוצאה היא שצורות מסורתיות של חשבונאות וממשל תאגידי הופכות ללא רלוונטיות בתאגיד התודעתי, שווי השוק שלהם הופך לתנודתי באופן קיצוני, והם יוצרים ריכוז של עושר וכוח".

התאגיד אולי עבר שינוי אדיר, אבל מאייר משוכנע שאף אחד לא הפנים את זה, לפחות לא בקרב כל אותם הפקידים ומקבלי ההחלטות שצריכים להתמודד עם חברות הענק. "הרבה מהדיונים בנושאים כמו רגולציה, או ממשל תאגידי, מניחים שהחברות מורכבות בעיקר מנכסים מוחשיים, שקל לזהות ולפקח עליהם. אבל ההנחות האלה שגויות, ולכן הן מובילות גם למדיניות שהיא לעתים קרובות מאוד מוטעית".

יותר מכל, מאייר מתמקד בטעות פטאלית אחת. במקום להתמודד עם האתגר שמציב השינוי באופי התאגידים, בעשורים האחרונים כמעט כל המאמצים של המפקחים, המחוקקים והאקדמאים בתחום התמקדו בפתרון בעיה אחרת: איך לוודא שמנהלי החברות הגדולות באמת דואגים לאינטרסים של בעלי המניות, ולא רק לשורה התחתונה האישית שלהם עצמם.

הבעיה, טוען מאייר, היא שמדובר בטעות יסודית. הרעיון שצריך להקדיש אנרגיה מיוחדת כדי לשמור על האינטרסים של בעלי המניות נובע מהאמונה שהאינטרסים של כל השאר מוגנים ממילא. למה? כי יש להם חוזה. לעובדים, לספקים, לבעלי החוב, ללקוחות, לכולם יש חוזה שמגן עליהם. אבל החוזים האלה, כפי שמאייר מזכיר, לא עזרו לעובדים במפעל קדבורי בעיירה סומרדייל באנגליה, שאיבדו את עבודתם במפעל בן כמעט 100 שנה אחרי שיצרנית השוקולד הבריטי נקנתה על ידי מתחרה אמריקאית. הם לא עזרו לעובדים בסדנאות היזע בבנגלדש שעבדו בבניינים שהתבררו כמלכודת אש, או לתושבים שמתגוררים בערים המזוהמות בסין. והם גם לא עזרו למשלמי המסים במערב שגילו שלבנקים הגדולים פשוט אין כסף לשלם את החובות שלהם, ונדרשו לחלץ אותם.

האמונה שיש חשיבות עליונה למציאת דרך לדאוג לאינטרס של בעלי המניות הביאה בעשורים האחרונים לזינוק אדיר באי־שוויון בין המנהלים לשאר העובדים. "אחת הסיבות לכך שנרשם כזה זינוק ברמות ההכנסה של המנהלים הבכירים בחברות", מסביר מאייר, "היא המאמץ ליצור מתאם בין האינטרסים של בעלי המניות והמנהלים, באמצעות מנגנונים כמו אופציות או בונוסים על בסיס רווח, שתפסו תאוצה אדירה מאז שנות התשעים".

המנגנונים האלה לא רק יצרו פערי שכר אדירים בתוך התאגידים, שבהם המנכ"ל יכול להרוויח ביום מה שעובד ממוצע מרוויח בשנה, אלא היתה להם גם השפעה הרבה יותר עמוקה. "התאגידים הפכו ממקור ליצירת עושר, למנגנון להעברת עושר", אומר מאייר. הדוגמה מובהקת עבורו היא המגזר הפיננסי, שמשיא בימים טובים רווחי עתק למנהלים ולבעלי המניות, ובימים הרעים, כפי שהתגלה במשבר הפיננסי, מגלגל את ההפסדים לפתחו של הציבור. אבל אפשר לזהות גם קונפליקטים אחרים, הוא אומר, "למשל בין האינטרסים של בעלי המניות לשמירה על הסביבה". הרווח המיידי של היום בא על חשבון הסביבה שבה יצטרכו לחיות הדורות הבאים.

איך להתחייב מחדש

"התאגידים הפכו מישויות עם בעלות קבועה שמחויבים למדינות המוצא שלהן", מסכם מאייר את המציאות שבה אנחנו נמצאים כיום, "לארגונים בעלי משקיעים, שאין להם שום מחויבות לאף מדינה ספציפית, ולאף דור עתידי חוץ מזה הנוכחי. כתוצאה, האינטרסים של התאגידים נבדלים יותר ויותר מאלה של הקהילות שבתוכן הם פועלים". מה שנדרש, מאייר טוען בלהט, הוא דרך ליצור מחדש את המחויבות הזאת.

מאייר הוא לא היחיד שמדבר על הצורך לאזן בין האינטרסים של בעלי המניות לאינטרסים של כל השאר. למעשה, כולם מדברים על זה, גם בישראל. נדיר למצוא מנהל או מנהלת של חברת מזון גדולה, בנק מוביל או חברת תרופות, שלא יודעים להדגיש את הצורך לשרת לא רק את בעלי המניות אלא את כל בעלי העניין של החברה: עובדים, לקוחות, ספקים, כמו גם את הקהילה כולה. אלא שמאייר חושב שזה לא מספיק.

"הדיבור על חשיבות בעלי העניין הוא ביטוי מוכר היטב של תנועת האחריות החברתית התאגידית", הוא אומר. "בשנים האחרונות יכולת לשמוע מכל עבר חברות שמצהירות כמה בעלי העניין חשובים, כמה הסביבה חשובה, איזו חשיבות יש לקהילה שבה הם פועלים. אבל כאשר היכה המשבר הפיננסי, ובעקבותיו המיתון, והחברות האלה נקלעו ללחץ פיננסי, הן זנחו בן לילה את כל הצעדים בכיוון. ככה לא נראה שינוי אמין בהתנהלות החברות. כך שהמבחן הטוב ביותר למחויבות של החברה הוא מה היא עושה בתקופה של לחץ. האם היא עומדת לצדך - העובד, הנושה, הספק - או שהיא פשוט מסתלקת? ומה שאנחנו באמת זקוקים לו הוא מנגנונים שיבהירו שהחברות באמת מחויבות לכל הגורמים האלה, ושיש סיבות מוחשיות שיבטיחו שהן לא ינטשו את כל מערכות היחסים האלו. והדרך לעשות את זה היא באמצעות אימוץ מבנה בעלות שונה וגם צורת ממשל שונה".

למעשה, מאייר טוען, יש דוגמאות לכך שאפשר גם אחרת. "אם בוחנים כמה מהתאגידים המצליחים ביותר בעולם, למשל קונגלומרט טאטא ההודי, חברת הרהיטים השבדית איקאה, או תאגיד המדיה הגרמני ברטלסמן, מגלים שמה שמשותף לחברות האלה הוא שהן נמצאות בבעלות קרנות תעשייתיות. הקרנות האלה מקדישות אחוז ניכר מהרווחים למטרות צדקה, אבל חשוב מכך: הן מהוות בעלים שמחויבים לטווח הארוך. החברות האלה נסחרות בבורסה, אבל הקרנות מחזיקות באחוזי בעלות שמקנים להן שליטה בחברות. ולכן לא הן לא נתונות ללחצים שנובעים מהתנהגות שוק המניות בטווח הקצר.

"בנוסף, לקרנות האלה יש מועצת מנהלים שאחראית לשמור על ייעוד התאגיד, כפי שנוסח על ידי המייסד, כולל הערכים והעקרונות שלו. וסוג הבעלות הזה מוכיח את עצמו לא רק במדדים של ביצועים פיננסיים, שטובים לא פחות מאלה של חברות אחרות, אלא גם ביכולת של חברות כאלה להביא בחשבון את האינטרסים הרחבים יותר של הקהילות שבהן הן פועלות, במיוחד של הלקוחות שלהן, אבל גם של הספקים והעובדים שלהן. במקרה שהחברה נכשלת בשמירה על הערכים האלה, מועצת המנהלים היא שנושאת באחריות".

פרופ' קולין מאייר: "התאגידים הפכו ממקור ליצירת עושר, למנגנון להעברת עושר"

פרופ' קולין מאייר: "התאגידים הפכו ממקור ליצירת עושר, למנגנון להעברת עושר"

החברות האלה הן עבור מאייר רק דוגמה לחשיבות השינוי התפיסתי הדרוש בעולם התאגידי: זניחת הרעיון שמטרת התאגיד היא להביא מקסימום תשואה לבעלי המניות, ואימוץ התובנה שהתאגיד הוא כלי שנועד לשרת ייעוד מסוים. "ייעוד התאגיד הוא לעשות דברים - לייצר סחורות ושירותים שמהם אנחנו, כלקוחות וכקהילות, יוצאים נשכרים. רווחים הם תוצר של הייעוד הזה, הם לא הייעוד בעצמם". ומהתובנה הזאת אמורים להיגזר גם המבנה של התאגיד וגם ההתנהגות שלו. השינוי אמור להגיע מהמגזר התאגידי עצמו, והקרנות התעשייתיות מוכיחות שזה אפשרי.

ניצנים של שינוי

בחזון של מאייר התאגידים משנים את מבנה השליטה שלהם, כמו גם את ההתנהגות שלהם, והמחוקקים והרגולטורים מספקים את התשתית החוקית שתאפשר להם לעשות את זה. זו הדרך לחבר את התאגיד של המאה ה־21 בחזרה אל הקהילה ואל שאר בעלי העניין, ולהפוך אותו למחויב באמת. השאלה המתבקשת היא איך בדיוק השינוי הזה אמור לקרום עור וגידים. הרי כפי שמאייר מיטיב לתאר, במציאות הנוכחית התאגיד משוחרר מהגבולות הגיאוגרפיים והחומריים, המוסדיים מתמקדים בטווח הקצר, ואילו למנהלים אינטרסים משלהם, שמוכתבים בעיקר על ידי השווקים. למה שהעולם התאגידי יאמץ את השינוי שהוא מדבר עליו?

"זו שאלה טובה, והתשובה היא שהשינוי הזה כבר מתחיל להתחולל", עונה מאייר. "יש כיום תובנה גוברת אצל משקיעים מוסדיים, שההתמקדות בתשואות המניות לטווח הקצר היא למעשה לא האינטרס שלהם, ובטח שלא האינטרס של החברות שבהן הם משקיעים. אם אתה כמשקיע מוסדי מחזיק תיק השקעות מבוזר מאוד, הרי שאתה למעשה מחזיק בתעודת סל. אבל במצב כזה אין לך כקרן פנסיה או כחברת ביטוח שום יתרון על תעודות סל שכל משקיע יכול לרכוש בעצמו, בלי להזדקק לשירותיך.

"לכן, הגופים האלה מבינים שהדרך שבה הם יכולים לייצר ערך אמיתי עבור המשקיעים שלהם היא באמצעות התרכזות במספר מצומצם של השקעות, שבהן הם מחזיקים לאורך תקופות ממושכות, ושבהן הם מתנהלים באופן אקטיבי כבעלים שמסייעים להנהלה לקדם את המטרות ארוכות הטווח של החברה. יש הכרה גוברת של המשקיעים המוסדיים שזה יועיל לא רק לחברות שהם משקיעים בהן, אלא גם למשקיעים שלהם. וזו מגמה בולטת, למשל, בשבדיה, שבה מנהלי ההשקעות מתחילים להגדיל את אחזקותיהם בחברות, להשקיע לטווח ארוך יותר, ובאופן כללי לפעול כמי שתפקידו לנווט את החברות,

ולא רק כמשקיעים לטווח קצר".

דווקא המשקיעים, במילים אחרות, הם אלה שעשויים לגרום לתאגידים להתמקד בחזרה בטווח הארוך. אבל יש גם עוד כיוונים שמהם יכול להגיע השינוי. מלאקבוסקי, במושבו כמנהל בית השקעות שמתמחה בקניין רוחני, מספר שסין, למשל, מזהה את הצורך למצוא דרך להשאיר את התאגידים בתחומה, כלומר להפוך אותם לניידים פחות, והוא מספר שהממשלה הסינית "פועלת במהירות כדי ליצור סטנדרטים טובים יותר לזיהוי ואכיפת זכויות לא מוחשיות, ובמיוחד פטנטים, כדי שהם יוכלו לגרום לסוגי העסקים המודרניים האלה להישאר בסין, ולא לעבור לשווקים זולים יותר".

מעבר לכך, אומר מלקווסקי, ייתכן שנתח הנכסים הלא מוחשיים מתוך שוויים של התאגידים האמריקאיים כבר הגיע לשיא, ועתיד להתחיל לרדת מהפסגות שאליהן זינק, גם אם לא לרדת משמעותית. "יש שינויים שגורמים לעלייה מחודשת בהשקעה בנכסים מוחשיים בארה"ב, אם כי אנחנו לא מדברים על בתי יציקה לפלדה, אלא על מפעלים להדפסת תלת־ממד, או מפעלים לייצור אוטומטי". וזו הסתייגות חשובה. כפי שמלקווסקי מנסח זאת, הטכנולוגיות החדשות "מוציאות את העובדים מהמשוואה". וכך יורד גורם אחד מרשימת אלה שצריך להתחייב אליהם.