השורה התחתונה

המשקיעים מצפים שהאופציה של הורדת ריבית תחזור לשולחנה של פלוג

בהודעת הריבית האחרונה דחתה הנגידה אפשרות להורדה נוספת. אך מאז נזרקו לה כמה סולמות שיכולים להוריד אותה מהעץ

בשבוע שעבר פורסם מדד המחירים לצרכן, שעלה כפי שמצופה ממנו בעונה זו. זוהי הפעם הרביעית ברציפות שהמדד מיישר קו עם עונת המדדים הגבוהים - לכאורה הישג חשוב לבנק ישראל. ביום שני הבא צפויה להתפרסם הודעת הריבית לחודש אוגוסט, ואחרי החלטת הריבית האחרונה, ההימורים בשיאם: האם בנק ישראל ינסה לטשטש חלק מהמסרים המפתיעים ומעוררי הביקורת שעלו במסיבת העיתונאים שנלוותה לראשונה להחלטת הריבית?

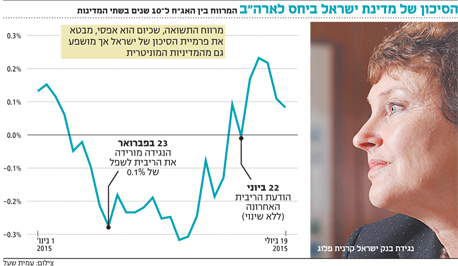

הביקורת העיקרית שספג בנק ישראל לאחר מסיבת העיתונאים שנערכה ב־22 ביוני נגעה פחות לתוכן ויותר לניהול הציפיות מול המשקיעים. זה התחיל בהצהרה של הנגידה קרנית פלוג שהמדיניות המוניטרית הקיימת מאוד מרחיבה, ונראה שפחתה הסבירות לשימוש בכלים בלתי קונבנציונליים בתקופה הקרובה. בכך ביטלה פלוג הערכות של חלק מהמשקיעים לריבית שלילית או להרחבה כמותית. עד עתה סברו המשקיעים שמדיניות בנק ישראל היתה לתמוך בדולר גם במחיר של צעדים בלתי שגרתיים, אך נוכח ההצהרה הדולר לא איחר להגיב - וצנח מול השקל. המבקרים טענו שבהחלטות הקודמות הבנק שידר לשוק מסרים על חשיבותו של שער דולר חזק למשק וליצוא, ועכשיו הוא נסוג מהם.

צילום: עמית שעל

צילום: עמית שעל הפתעה נוספת היתה תחזית "שורית" של מנהל חטיבת המחקר בבנק ישראל. זו כללה, בין השאר, צפי לאינפלציה של 2% ב־2016, שתביא לריבית של 1.25% בסוף אותה שנה. תחזיות אלו הביאו לסערה נוספת בשוקי האג"ח והמט"ח, שכן בשוק ציפו לריבית ולאינפלציה נמוכות משמעותית. במחלקת המחקר שכחו לסייג כי מדובר רק בהערכות שעדיין רחוקות מלהתקיים ושיתרחשו בהינתן תרחישים אופטימיים לאורך זמן.

אותה מסיבת עיתונאים הביאה לעליית תשואות חדה בשוק האג"ח, והחזירה את עקום התשואות בישראל להיות התלול ביותר בעולם.

מחיר הנפט והיחלשות היורו לוחצים על השקל

להערכתנו, הבעיה העיקרית של בנק ישראל היא התחזקות השקל. זו מחקה לחלוטין את המחיר ששילם בנק ישראל כדי לתמוך בשער החליפין האפקטיבי - יצירת קרקע לבועות נדל"ן ובועות פיננסיות עקב המדיניות המוניטרית המרחיבה.

נראה כי מאז יוני שוב השתנו התנאים: ההסדר המסתמן עם יוון גורר היחלשות נוספת של היורו בעולם, הפועלת בניגוד לאינטרסים של בנק ישראל. כך גם מחיר הנפט, ששב לרדת בהשראת המשבר בסין, ההסכם עם איראן וההערכות לירידה בביקוש ב־2016. בנוסף זרימת מטבע החוץ למטרות השקעה בישראל נותרת גבוהה ויציבה, כך שנמשך הלחץ על שער המטבע לכיוון התחזקותו.

הנגידה העריכה כי גורמים אלה התייצבו והשפעתם תתמתן, אך הם עדיין תומכים בהתחזקות השקל. בתוך כך הם מציתים את דמיון המשקיעים לגבי האפשרות שבכל זאת נראה פה הפחתת ריבית נוספת.

ארה"ב: ילן מכוונת להעלאת ריבית, הנתונים משתפרים

פער התשואות בין האג"ח הישראלית לטווח של עשר שנים לבין מקבילתה האמריקאית עבר גם הוא טלטלה מאז החלטת הריבית האחרונה. המרווח, ששהה ברמות שליליות לפני הזעזוע, הרים את ראשו לאחר המסרים האחרונים של בנק ישראל. בימים אלה הוא שב לרדת.

נראה כי מרבית הנתונים שפורסמו מאז הודעת הריבית תומכים בהמשך מדיניות מוניטרית מרחיבה. יהיה מעניין לראות אם הנתונים האלה ישמשו לנגידה סולם כדי לרדת מהעץ הגבוה שעליו טיפסה.

למרות האופטימיות הזהירה שלכאורה פיתחו המשקיעים, לא מומלץ לרוץ ולרכוש אג"ח ארוכות בשלב זה. המסר הנחוש שמעבירה יו"ר הפדרל ריזרב ג'נט ילן, שלפיו הריבית בארה"ב תעלה עוד השנה, ולצדו חוסר המחויבות לתוואי מוגדר מראש - צפויים להשאיר את המשקיעים דרוכים.

הנתונים המשתפרים בארה"ב צפויים ליצור עצבנות לגבי העלאת הריבית הבאה, כך שהתנודתיות תוסיף להיות גבוהה. רק כששוק האג"ח האמריקאי יגלם פרמיה מספקת, תחל התייצבות בתשואות. לצד השיפור בכלכלה האמריקאית חלו שיפור ומעבר לאינפלציה חיובית גם באירופה. בשילוב עם פתרון סוגיית החוב היווני, תשואות האג"ח של גרמניה - שנושאת על כתפיה נתח נכבד מהסיוע ליוון - עלולות למשוך כלפי מעלה מהרמה המשברית שבו שהו עד לא מזמן, ולהקרין לרעה על הסנטימנט בשוק החוב.

לאור השינויים מאז הודעת הנגידה, נראה כי הריבית בישראל לא תעלה בקרוב ואף קיימת אפשרות להפחתתה. לכן, השקעה באג"ח לטווח קצר היא בטוחה יחסית, גם אם אינה מפתה במיוחד. לעומת זאת האג"ח הארוכות, המושפעות מאוד מההתפתחויות בארה"ב, יוסיפו להיות תנודתיות והן אינן מתאימות למשקיע הממוצע. המשקיע המיומן יוכל לבסס החזקתו על החלק הקצר של התיק תוך "עלייה להתקפה" בהתאם להזדמנויות בשוק.

השורה התחתונה: למרות האופטימיות הזהירה, עוד לא הגיע הזמן לרכוש אג"ח ארוכות. התנודתיות הגבוהה הופכת אותן לפחות כדאיות עבור המשקיע הממוצע.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות