השורה התחתונה

הציפייה שירידת מחירי הסחורות תביא לדחייה בהעלאת הריבית עלולה להתברר כמלכודת

התשואות בארץ ובעולם ירדו עם ציפיות האינפלציה, אך הבנקים המרכזיים מתרכזים דווקא באינפלציית הליבה שקרובה ליעד הרצוי

ביצועי שוקי האג"ח בחודש האחרון נראים כאילו נלקחו מתקופות שבהן ציפיות המשקיעים הן להורדת ריבית או לפחות להמשך תקופה ממושכת של ריבית אפסית. מתחילת יולי עלו האג"ח הממשלתיות השקליות הארוכות ביותר מ־2%, ולרגע נדמה שהטלטלה שחוו המשקיעים במשך יותר מחודשיים, ואשר גרמה לרבים מהם לאבד חלק מהביטחון בשוקי האג"ח, חלפה כלא היתה. משקיעים רבים שהתרגלו לכך ששוקי האג"ח נוטים להתממש אחרי כל מספר חודשים של עליות, כבר חזרו להסביר שהעלאת הריבית בארה"ב, אם תתרחש בזמן הנראה בעין, תהיה מתונה מאוד.

הנתונים הכלכליים השוליים שפורסמו עד סוף השבוע תמכו לכאורה בתזה הגורסת שהמדיניות המוניטרית צריכה להישאר רחבה מאוד לאורך זמן, זאת במיוחד בשל הירידה החדה במחירי הסחורות והאנרגיה. ירידה זו מיתנה את ציפיות האינפלציה שחזרה לרמות נמוכות, הרחק מהיעדים של הבנקים המרכזיים העיקריים.

גם נתוני הייצור והיצוא בארה"ב מצביעים על צמיחה מתונה מדי, ואם נוסיף לכך את פיצוץ בועת המניות והתמתנות הצמיחה בסין, נקבל הסבר הגיוני לירידת התשואות המפתיעה בחודש האחרון.

בכיוון של ריסון מוניטרי

אלא שכלל לא בטוח שחברי הוועדה המוניטרית בארה"ב מייחסים לאינפלציה את אותו המשקל שהם מייחסים לאינפלציית הליבה אשר מודדת את השינוי במחירים בנטרול סעיפי המזון והאנרגיה. ההתמקדות באינפלציית הליבה נובעת מכך שהיכולת של הבנקים המרכזיים להשפיע על מחירי הסחורות והאנרגיה באמצעות נשק הריבית, שולית יחסית. הרי ירידת מחירי המזון והדלק מגדילה את ההכנסה הפנויה של מרבית הצרכנים האמריקאים, ובכך אמורה להגדיל את הביקוש ולא להקטין. עודף ביקושים אמור לפעול דווקא בכיוון של ריסון מוניטרי ולא הרחבה.

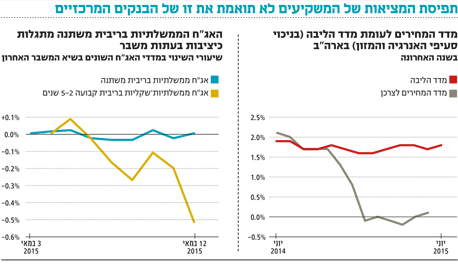

קיים פער משמעותי בין האינפלציה הכוללת בארה"ב לאינפלציית הליבה. בעוד האינפלציה הכוללת נושקת לאפס, בעיקר בהשפעת מחירי הסחורות והאנרגיה, אינפלציית הליבה יציבה וקרובה למרכז היעד של הבנק הפדרלי המרכזי. מכאן שלהערכתנו, העלאת הריבית בארה"ב תתרחש כמתוכנן ובקרוב.

גם נתוני התעסוקה שפורסמו בסוף השבוע תומכים בהעלאת ריבית, כנראה כבר בספטמבר. המשק האמריקאי ייצר 215 אלף מקומות עבודה חדשים ביולי, ועל פי עדכון הנתונים לאחור, המשק האמריקאי הוסיף עוד 14 אלף מקומות עבודה בחודשים מאי־יוני. גם שיעור האבטלה שומר על רמת שפל של שבע שנים. מכאן נראה שרמת התשואות הנוכחית באג"ח האמריקאית לעשר שנים (2.17%) מגלמת הרבה יותר סיכון מסיכוי.

בעייתיות השוק הקונצרני

בינתיים, אצלנו, בחר בנק ישראל להתייחס בדו"ח החצי שנתי על היציבות הפיננסית לסיכונים הנגרמים כתוצאה מריבית נמוכה לאורך זמן. על פי בנק ישראל, הסיכונים הללו עלולים להבשיל כי עבור חלק מהמוסדות הפיננסיים, כמו חברות הביטוח, העלייה בשווי המהוון של ההתחייבויות עלולה לפגוע ברווחיותם.

לחלופין, הסיכונים עלולים להבשיל גם אם הריבית תעלה ותוביל לזעזוע בשווקים ולתגובת יתר של מחירי נכסים עם השלכות על תיק הנכסים של הציבור ועל המוסדות הפיננסיים. בנוסף ציין בנק ישראל את שוק הדיור והאפיק הקונצרני בבורסה כבעייתיים נוכח הזמן הממושך שבו הריבית כה נמוכה.

בנק ישראל מעלה סיכונים

בנק ישראל אינו פרשן בשוק ויש לו תפקיד מרכזי בקביעת הריבית במשק, ולכן לא כל כך ברור מדוע בחר להוריד את הריבית ל־0.1% במרץ ומאז הסיכונים רק גדלים. בכל מקרה, הבעיה שעליה כותבים בבנק ישראל רלבנטית לא רק לשוק המקומי אלא למרבית השווקים המערביים שבהם הריבית נמוכה כבר שבע שנים. לאור הנתונים הכלכליים שמגיעים מארצות הברית וישראל, נראה שבשני השווקים הסיכון בשמירה על ריבית אפסית גדול מהתועלת. מכאן גם הנחישות העולה בכל אחד מנאומיה האחרונים של ג'נט ילן, יו"ר הפד, על כוונתה להעלות את הריבית כבר השנה.

מבחינת המשקיעים, נראה כי כדאי ללמוד מהתנהגות האפיק הממשלתי במאי, אז עלו התשואות, והמשקיעים - גם באפיקים סולדיים יחסית - הפסידו מעבר לציפיותיהם. בהקשר זה מעניין לראות את ההבדל בשינוי המחירים המצטבר במדד ממשלתי בריבית קבועה ל־5–2 שנים לעומת מדד ממשלתי בריבית משתנה במהלך הירידות החדות של תחילת מאי.

האג"ח בריבית המשתנה שמרו על יציבות בזמן שהאג"ח הממשלתיות במח"מ בינוני ירדו בכ־0.5%. כמובן שהמצב מחמיר בהרבה ככל שהמח"מים ארוכים יותר, ולכן כדאי לנצל את החודש החיובי בכדי לקצר מח"מים ולהגדיל את החשיפה לאג"ח בריבית משתנה.

השורה התחתונה

לפי הנתונים הכלכליים בארה"ב וישראל, הסיכון בשמירה על ריבית אפסית גדול מהתועלת. מכאן נובעת נחישות הפד להעלות את הריבית כבר השנה

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות