ראיון כלכליסט

האיש שקארל אייקן לא זז בלעדיו בא לחזק את בורסת ת"א

בעוד חברות הביומד הישראליות מנפיקות בארה"ב, עשתה ביוטיים האמריקאית דרך הפוכה ונרשמה למסחר בת"א. היו"ר אלפרד קינגסלי והמנכ"ל מייקל ווסט מסבירים לכלכליסט את הסיבות למהלך וגם מספרים על ההצעה יוצאת הדופן לשר הבריאות ליצמן ועל חלקם הסודי ב־iWatch של אפל

השנים האחרונות לא היטיבו עם בורסת תל אביב. מספר החברות הציבוריות בה ירד ל־465 לעומת 646 בשנת 2007, ואחת הטענות הבולטות נגדה היא כי הרגולציה המכבידה מבריחה את החברות הישראליות המצליחות לבורסות בארה"בת, ובמקביל חברות דלות סחירות מעדיפות להימחק מהמסחר ולהפוך לפרטיות. לכן הפכה הבורסה לאפיק המספק הון לחברות בתחילת דרכן, שזקוקות למימון כדי להתפתח.

- המיליארדר קרל אייקן סירב להיות שר האוצר של טראמפ

- מאמין בשיתוף: אייקן השקיע 100 מיליון דולר בליפט

- בגלל צניחת הנפט: אייקן סיים את 2014 בהפסד - לראשונה מ-2008

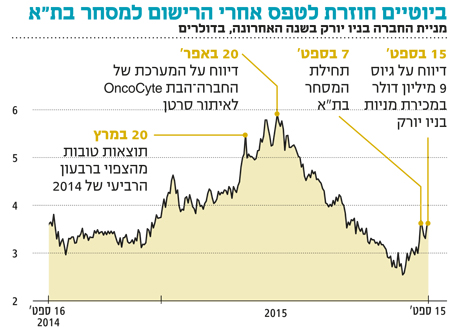

באורח פלא נוספה לבורסה הישראלית המקרטעת חברה אמריקאית חדשה, ביוטיים (BioTime), שהחלה להיסחר לפני פחות משבועיים, ב־7 בספטמבר, והצטרפה לנבידאה — אמריקאית נוספת שנרשמה למסחר במסלול לרישום כפול, ובכך ייצרה למשקיעים אפשרות חדשה להשקעה בבורסה המקומית.

כמה ימים בלבד אחרי תחילת המסחר במניה בתל אביב הודיעה ביוטיים, שנסחרת בניו יורק לפי שווי של 300 מיליון דולר, כי במסגרת התשקיף שהגישה בכוונתה לגייס כ־9 מיליון דולר במכירת מניות.

בראיון בלעדי ל"כלכליסט" מספרים מנכ"ל החברה ד"ר מייקל ווסט והיו"ר אלפרד קינגסלי על הסיבות שהביאו אותם לרישום הכפול ועל ציפיותיהם מהחיבור עם הבורסה המקומית.

קינגסלי היה דמות מפתח בהשתלטות על TWA

קינגסלי הוא מהדמויות המוכרות בוול סטריט, ושימש כיועץ בכיר למשקיע המיליארדר קארל אייקן בשנים 1992–1968. אייקן נודע כמשקיע ואקטיביסט, שנהג ללחוץ על הנהלות לקבל את עמדותיו אחרי שצבר נתח משמעותי במניות של חברה. באחד הספרים שנכתבו על שנות התשעים העליזות בוול סטריט, "Takeover: The New Wall Street Warriors, The Men, The Money, The Impact", נאמר שקינגסלי הוא שביצע את הערכות השווי עבור אייקן, ואייקן עצמו צוטט כמי שאמר: "אם אל (קינגסלי — נ"צ) אינו אוהב חברה — אני פשוט שוכח ממנה".

קינגסלי ואייקן היו דמויות מפתח בהשתלטות על חברת התעופה TWA ופירוקה לגורמים, באחד האירועים שזכורים לרעה בקרב הציבור האמריקאי, כשיא התועלתנות והקור, ושהשתקפו היטב בסרט "וול סטריט".

"בשנות התשעים חבר סיפר לי על ביוטיים ואמר שהיא זקוקה לייעוץ פיננסי", מספר קינגסלי. "פגשתי אז את פול סיגל, שהיה מנכ"ל החברה, ואהבתי את מה שהם עשו. כיוון שהייתי די טוב בעניינים פיננסיים", מצטנע קינגסלי, "יעצתי להם במשך זמן מה. פול הכיר לי גם את מייקל ווסט וטען שכדאי לצרף אותו לדירקטוריון. באותו זמן החברה עסקה בעיקר בפיתוח מוצרים שקשורים לדם. זה היה בשנת 2002, ולצערי פול סיגל מת מהתקף לב ב־2005, ואז חיפשנו כיוון חדש לחברה. במשך שנתיים ניסינו לפתות את מייקל להפוך למנכ"ל, ואחרי שהוא הצטרף ב־2007 שינינו את פעילות החברה לכיוון של רפואה רגנרטיבית — חידוש תאים — וזה מה שאנחנו עושים מאז".

מימין מייקל ווסט מנכ"ל ביוטיים ו אלפרד קינגסלי יו"ר ביוטיים צילום: עמית שעל

מימין מייקל ווסט מנכ"ל ביוטיים ו אלפרד קינגסלי יו"ר ביוטיים צילום: עמית שעל

מתי הונפקתם?

ווסט: "זה היה לפני זמני, ב־1990. החברה שרדה במשך 25 שנה, ואפילו היה לה מוצר אחד בתחום תאי הגזע עם מכירות די טובות בתקופה הקודמת. הוא נועד לטיפול באובדן דם משמעותי בשדה הקרב, והצבא האמריקאי השתמש בו. המוצר היה משותף לנו ולאבוט (Abbott Laboratories), אבל מעולם לא שווק בצורה אגרסיבית. זה עדיין מוצר טוב מאוד, אבל אין לו הכנסות רבות ולכן עברנו לרפואה רגנרטיבית".

ומה הביא אותך לביוטיים?

ווסט: "התחום היה מאוד מפורז. עבדתי בחברת Generon, שהיה לה קניין רוחני נרחב בתחום תאי הגזע. עבדתי עם אל, והבנתי שהעבודה איתו תסייע לנו לעשות קונסולידציה בתחום הזה ולצבור פטנטים שנוגעים לרפואה החדשנית, וככה הגעתי. בנוסף, לביוטיים היה בסיס משקיעים יציב לאורך זמן, לעומת חברות שבסיס המשקיעים שלהן כולל קרנות השקעה המוגבלות בזמן. ראיתי שיש כאן פוטנציאל לבנות תחום חדש ולהשתמש בתאי גזע בהיבטים רבים. זה קשה לבנות מוצר רפואי אמיתי כשהמשקיעים שלך רוצים למכור את המניות שלהם בתוך שנתיים־שלוש. אני זוכר שהייתי במשרד של אל, ואחד המשקיעים אמר שירצה למכור את המניה בשלב מסוים, ואל מאוד התאכזב מזה. התחום הזה זקוק ליציבות לטווח ארוך".

למה בעצם נרשמתם למסחר בת"א?

קינגסלי: "אנחנו חושבים שבישראל ישנם המשאבים האנושיים שאנחנו מחפשים, ויש גם מוכנות לעזור לחברות באמצעות המדען הראשי. אנחנו חושבים שזה מקום אידיאלי. בנוסף, דיוויד שלאקר הישראלי חבר בדירקטוריון שלנו, כך שיש לנו הרבה קשרים לישראל ואנחנו חושבים שזה מקום נהדר. זו אומת הסטארט־אפים".

על כך מוסיף ווסט: "אנחנו גם רוצים להרחיב את בסיס המשקיעים שלנו, וכמובן גם את שעות המסחר שלנו".

תעודות הסל על המדדים יצטרכו לרכוש את המניה

מעבר לדברי השניים, מטרת הרישום בתל אביב מבחינת ביוטיים היא כפולה. המטרה הראשונה היא להיכנס למדדים כמו ת"א־100 — כניסה שתלווה בביקושים מצד תעודות הסל העוקבות אחר המדדים, דבר שיגרום לעלייה בשווי השוק. המטרה השנייה היא גיוס עתידי של כספים. השאלה הגדולה שנותרת פתוחה היא אם לחברה בהיקף של ביוטיים, שנסחרת לפי שווי של כ־300 מיליון דולר בלבד ובמחזור מסחר ממוצע של כמיליון דולר בלבד ביום, נותר מקום בשוק ההון האמריקאי בתקופה שבה חברות הפארמה הגדולות נוטפות מזומנים ולוטשות עיניים לעבר כל החברות הקטנות.

האם אתם חוששים מכך שבניו יורק נשאר מקום רק לענקיות הביומד, ולכן באתם לת"א?

"לשאלה הזו יש הרבה תשובות", אומר ווסט, "אבל התשובה שלנו היא שיש מקום לחברות כמו שלנו יותר מאי פעם, מאחר שמה שמנחה את הרכישות בשוק הפארמה הוא הצורך במוצרים חדשניים מצד החברות הגדולות. הן מבינות יותר ויותר שהן לא טובות בפיתוח מוצרים בשלבים המוקדמים, ואנחנו מאמינים שיש צורך במוצרים לאוכלוסייה המזדקנת, וזה מה שאנחנו עושים. יכול להיות שבעתיד גם אנחנו נירכש בידי חברה גדולה".

הן ביוטיים והן נבידאה לוו ברישום בתל אביב על ידי עו"ד אילן גרזי ממשרד פרל כהן צדק לצר ברץ, ונראה כי חברות נוספות מתעשיית הביומד האמריקאית עושות דרכן לבורסה המקומית. חברות אלה סובלות ממחזורי מסחר נמוכים, ומעבר לכניסה למדדים המובילים, הן נהנות גם מהקלות רגולטוריות על רקע העובדה שהן נסחרות בשווי הגבוה מ־150 מיליון דולר, ולכן יכולות להירשם במסגרת חוק הרישום הכפול המאפשר להן להגיש את הדו"חות במתכונת זהה בארצות הברית ובישראל.

"מבחינתנו הרישום למסחר הוא רק נדבך אחד", אומר גרזי, "ואנחנו מקווים שהן יגדילו את הפעילות בישראל, אם באמצעות השקעה בחברות בישראל ואם בביצוע ניסויים כאן. עצם הרישום בישראל חושף אותן לגופים המוסדיים הגדולים שאוהבים את ההתנהלות של החברות האמריקאיות, שמגיעות עם אנליזה וכמה מוצרים, בניגוד לחברות ביומד ישראליות שמפתחות טכנולוגיה אחת או מוצר אחד". ומוסיפה עו"ד יעל ברץ: "אלה חברות שיש להן כבר אישור שווי מוול סטריט, ובניגוד לחברות ישראליות יש להן צבר מוצרים גדול, ולכן הסיכון שבהן נמוך יותר, גם אם אחד המוצרים לא עובד".

ההכנסות העיקריות של ביוטיים ממענקי מחקר

ביוטיים הוקמה ב־1990 ומתמחה כיום בשני תחומים עיקריים: תאי גזע ורפואה רגנרטיבית הממוקדת באונקולוגיה, מחלות דם ואורתופדיה. עם אחזקותיה ניתן למנות את Asterias, חברה ציבורית שנסחרת בארה"ב לפי שווי שוק של 175 מיליון דולר. החברה מפתחת טיפולים לפציעות בעמוד השדרה, המבוססים על תאי גזע. ביוטיים מחזיקה גם ב־63% מסלקיור, חברה שבה מחזיקה גם הדסית ביו הישראלית, המפתחת תרופות לניוון ברשתית. אחזקות נוספות של ביוטיים הן ב־LifeMap, המפתחת אפליקציות רפואיות לסלולר; ב־OncoCyte, המפתחת מוצרים לאבחון סרטן; וב־OrthoCyte, המפתחת מוצרים לנזק בעמוד השדרה.

החברה עדיין לא מייצרת הכנסות אמיתיות, והיא רושמת הכנסות בעיקר ממענקים למחקר. את המחצית הראשונה של 2015 סיימה ביוטיים עם הכנסות של 3.3 מיליון דולר לעומת 2.2 מיליון דולר במחצית המקבילה. ההפסד במחצית עמד על 19.9 מיליון דולר לעומת הפסד של 17.6 מיליון דולר במחצית המקבילה, וקופת המזומנים של החברה הכילה 31.5 מיליון דולר, מהם 21.2 מיליון דולר בקופת החברה־הבת Asterias.

המוצרים המתקדמים ביותר של ביוטיים הם Opregen של סלקיור הישראלית, שצפוי להתחיל בקרוב ניסוי בשלב 1–2 להשתלת תאי גזע שנלקחו מהרשתית בקרב חולי Dry-AMD, מחלה ניוונית של הרשתית. שווי השוק של התרופה נאמד ב־7 מיליארד דולר.

Asterias החלה לבצע ניסוי בשלב 1–2 בתרופה המבוססת על תאי גזע ונועדה לסייע לחולים שספגו פגיעה בעמוד השדרה. החברה־הבת הציבורית רשמה גם הצלחה בניסוי בשלב 2 בקרב חולי לוקמיה מסוג AML, כאשר יותר מ־50% מהחולים שקיבלו את הטיפול הצליחו להציג שרידות ולא חוו אירוע נוסף של סרטן.

ביוטיים מפתחת גם את Renevia, תרופה שנועדה לסייע לחולי איידס באובדן של רקמה שומנית בפנים. המוצר צפוי להיות מוגש לאישור רשות התרופות האירופית ב־2016, ושווי השוק שלו באירופה נאמד ב־2 מיליארד דולר.

ביוטיים פנתה לפני כארבע שנים ביוזמה יוצאת דופן למי שכיהן אז כסגן שר הבריאות וכיום שר הבריאות, יעקב ליצמן. החברה הציעה לו לאפשר לחברות להשלים את הניסוי בשלב 1 של התרופה הבודק את בטיחותה, ולאחריו לאפשר לחולים להשתמש במוצר תמורת תשלום ישיר לחברה המפתחת. "הצענו לישראל לעלות על המפה. ה־FDA אמנם לא מאשר את זה, אבל אנחנו חשבנו שזה יכול להיות משהו מיוחד בשביל ישראל", אומר קינגסלי. ווסט מוסיף כי "הרעיון היה שיש משבר אמיתי עם הזדקנות האוכלוסייה בארה"ב, עם עלויות עצומות למערכת הרפואה. הרעיון היה לתת לאנשים שמתעוורים, למשל, הזדמנות לעצור את המחלה, ולחברה כמו שלנו להפוך לרווחית, וכך להמשיך לפתח התוויות נוספות. אין ספק שהבטיחות קובעת. יפן כבר אימצה את המתווה הזה, ועכשיו ישראל כבר לא תהיה הראשונה אלא השנייה שתעשה זאת, אם היא תרצה בכך".

"יש צונאמי שמתקרב לחוף", אומר ווסט. "האוכלוסייה מזדקנת, ולמדינה אין שום דרך לממן את הצרכים הרפואיים שלה. אם תעשה גוגל על תאי גזע, תראה פרסומות לטיפולים בתאי גזע כביכול שנעשים במדינות שגובלות בארה"ב. אלה מוצרים מרמה ירודה, שלא עברו בדיקות בטיחות. לכן צריך להבין שזה אינטרס רפואי לתת אישור לחברות כמו שלנו לטפל בחולים".

תוכלו לספר קצת על הפעילות שלכם ב־LifeMap?

ווסט: "זו חברה שאנחנו לא מרבים לדבר עליה. יש לנו מוצרים שאנחנו עובדים עליהם בשיתוף פעולה עם בית החולים הר סיני בניו יורק ועם אפל. מדובר בדברים סודיים, אבל אני יכול לחשוף מעט. כשטים קוק (מנכ"ל אפל — נ"צ) הציג את השעון של אפל, ה־iWatch, הוזכרה בהודעה לעיתונות רק חברה אחת, LifeMap, וזה מעיד על החשיבות של הפעילות הזו. לחברה יש גם קשר למכון ויצמן מבחינת המיפוי הגנטי, שהוא הבסיס לאפליקציות שהיא מפתחת. בעתיד הלא רחוק החלטות הבריאות של בני האדם והקשר שלהם עם הרופא יהיו מונחים על ידי ביג דאטה. הדי.אן.איי שלך יהיה בענן, והשעון יזכיר לך ביום שמשי שאתה נושא גנים של סרטן העור ולכן עליך להגן על עצמך. הרבה מהאנשים חושבים שהפעילות הזו יותר חשובה מהפעילות שלנו בתחום תאי הגזע".

אתם חושבים על השקעה בחברות ישראליות?

ווסט: "אנחנו בשלב אחר כרגע. אחרי מסע אגרסיבי של רכישות, אנחנו מתמקדים בפיתוח המוצרים שלנו".

אלפרד קינגסלי מאמין בלואו טק

הרקע של אלפרד קינגסלי כמעריך השווי בעבר של המשקיע האגדי קארל אייקן הוא הזדמנות נדירה לשמוע את דעתו על סוגיות כלכליות נרחבות יותר מאשר ביוטיים.

על השווי האדיר של חברות הטכנולוגיה בשוק ההון האמריקאי אומר קינגסלי כי "יש דיכוטומיה בשוק. אני לא מומחה בביולוגיה או בביומד, והרקע שלי הוא יותר בתעשיות פשוטות, כגון תעשיית המתכת. הבעיה היא שיש חברות שערכן גבוה מדי ואחרות שערכן נמוך מדי. לדעתי, יש ערך בחברות בלו צ'יפ ותיקות, והן כאן כדי להישאר. אני מתכוון לחברות כמו אלקואה וחברות נוספות בענף המתכות, כי אי אפשר להדפיס פלדה במחשב. העולם צריך פלדה ומלט ואת כל הנכסים האלה. גם אם סין התקררה, תמיד צריך פלדה, אף על פי שהשוק תופס את ההאטה שם כאסון לחברות האלה. מצד אחד, חברות כמו אלקואה נסחרות במחיר שפל, ומצד שני יש חברות כמו גוגל או פייסבוק שנסחרות במכפילים מטורפים. ייתכן שמחירי המניות שלהן מוצדקים, אבל זה לא הטעם שלי בחברות".

באשר למשבר בסין אומר קינגסלי: "זה לא משבר אמיתי בסין, לדעתי. עם ממשלה כמו זו שבסין אפשר לפתור הרבה בעיות. אלה רק מהמורות בדרך, וצריך לראות מה הם עשו בתקופה האחרונה. בתוך 10–15 שנה נוספו למעמד הביניים בסין יותר בני אדם מאשר כל אוכלוסייתה של ארה"ב. זה לא ייאמן, וברור שיהיו מהמורות בדרך. אז הצמיחה לא תהיה ברמה של 9%, אלא 6%, זה נורא כל כך? האם ארה"ב או אירופה לא ישמחו עם צמיחה כזו, או ישראל? בסוף זה ייפתר, אבל אני לא מומחה בזה".