הקדימו את תעודות הסל: כך ניתן להיחשף למדד תל בונד־תשואות שקלי כבר היום

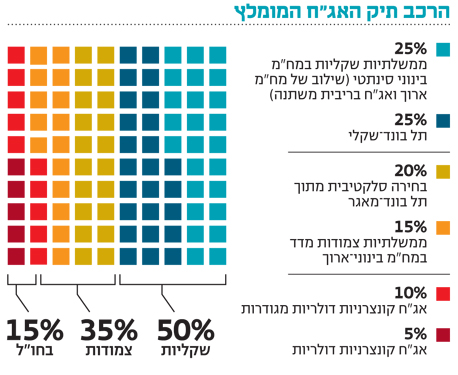

תל בונד־תשואות שקלי, שיושק ב־15 בנובמבר, יכיל 75% מהאג"ח הכלולות בתל בונד־שקלי שצפוי להיות מושפע מהביקושים

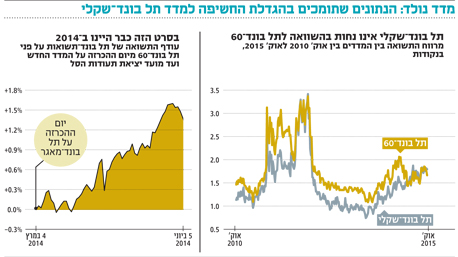

בחודש האחרון ניכרת התאוששות בשווקים, והמשקיעים שנאלצים לשוב ולהתמודד עם תשואות נמוכות לצד הסיכונים בהשקעה במניות, חוזרים בהדרגה לאפיק הקונצרני. כתוצאה מכך הצטיין בחודש האחרון מדד תל בונד־תשואות שעלה בכ־1.4%, זאת בזמן שתל בונד־60, שנחשב בטוח יותר, עלה בכ־0.5% בלבד. לעומת המדדים הקונצרניים המגלמים מח"מ של כארבע שנים, האג"ח הממשלתית המקבילה נשארה ללא שינוי משמעותי.

עיתוי מצוין שנולד במקרה

מדד תל בונד־תשואות נסחר במרווח תשואה של כ־510 נקודות בסיס מהאיגרת הממשלתית המקבילה לעומת מרווח תשואה של כ־170 נקודות בסיס הגלום בהשקעה בתל בונד־60. מכאן, שככל שהפחד בשווקים דועך והריביות נשארות אפסיות, ניתן להבין את המשקיעים שמחפשים אלטרנטיבות השקעה בעלות פוטנציאל רווח גבוה יחסית דוגמת תל בונד־תשואות.

באופן מקרי ובעיתוי שנראה מצוין משיקה הבורסה בעוד כשבועיים וחצי (ב־15 בנובמבר) את מדד תל בונד־תשואות השקלי, אשר בדומה לתל בונד־תשואות הוותיק והצמוד למדד, יכלול אג"ח בחתך דירוג שבין -BBB ל־A. אלא שבניגוד למדד תל בונד־תשואות, שכולל כיום 53 אג"ח, מדד תל בונד־תשואות השקלי יכלול, להערכתנו, 24 אג"ח בלבד, ולכן כל סכום כספי שיזרום למדד החדש יתחלק על פני פחות אג"ח.

על פי המסתמן, התשואה הגלומה לפדיון תעמוד על כ־5% במח"מ של כארבע שנים. מדובר בתוספת תשואה של כ־490 נקודות בסיס על פני האג"ח הממשלתיות המקבילות. בדומה לתל בונד־תשואות, גם במדד החדש חלק מעודף התשואה נובע ממספר אג"ח מצומצם יחסית דוגמת דיסקונט השקעות וכלכלית ירושלים. אולם, בניגוד לתל בונד־תשואות הצמוד, ייהנה המדד החדש מייצוג מכובד של החברות האמריקאיות המתאפיינות במרווחי תשואה גבוהים ביחס לדירוג החוב שלהן.

משקיעים המעוניינים לנצל את הרוח הגבית שכבר מתחילה לנשב על האג"ח שירכיבו את מדד תל בונד־תשואות השקלי, יכולים לפעול בכמה אפיקים. האפיק הראשון: להתחיל לרכוש - תוך כדי בדיקה כלכלית פרטנית - את האג"ח שצפויות להיכנס למדד החדש. נזכיר כי מרגע השקת המדד באופן רשמי ועד שתעודות הסל יוכלו לעקוב אחריו צריכה לעבור תקופה של שלושה חודשים שבמהלכם ניתן להקדים את הביקוש שיגיע מצד תעודות הסל.

האפיק השני הוא רכישה מראש של מדד תל בונד־שקלי ש־75% מהאג"ח הכלולות בו צפויות להיסחר במדד החדש. משקלן של אג"ח אלה עומד על כ־25% מתל בונד־שקלי הוותיק. כלומר, הביקוש למדד תל בונד־תשואות שקלי החדש, שלהערכתנו עשוי לגבור כפונקציה של הרגיעה במידת הפחד בשווקים, עשוי לשמש כסוג של רוח גבית למדד תל בונד־שקלי.

כדאי ללמוד מהשקות עבר

בהקשר זה מעניין לראות מה קרה למדד תל בונד־תשואות צמוד המדד סמוך למועד ההשקה של מדד תל בונד־מאגר במרץ 2014. אז, כמו היום, כרבע מהאג"ח שנכללו בתל בונד־תשואות היו אמורות להיכנס למדד תל בונד־מאגר,

והמשקיעים המתוחכמים הקדימו את תעודות הסל שמסיבות רגולטוריות נאלצו להמתין שלושה חודשים לפני השקת התעודות העוקבות. בשלושת החודשים שבין ההכרזה על מדד תל בונד־מאגר החדש למועד השקת תעודות הסל הראשונות הניב תל בונד־תשואות תשואה עודפת של כ־1.35% על פני תל בונד־60. במונחי תשואת החזקה רשם אז תל בונד־תשואות הוותיק עלייה של 2.5% לעומת עלייה של כ־1.13% במדד תל־בונד־60.

נקודה נוספת שתומכת בהגדלת החשיפה למדד תל בונד־שקלי היא מרווחי התשואה הגלומים בו. אם בעבר, בשל מחסור בהיצע, נטה המדד להיסחר במרווחי תשואה נמוכים ביחס למדד תל בונד־60, הרי שההנפקות הרבות של אג"ח שקליות בשנתיים האחרונות מחקו את המחסור, ומרווחי התשואה באפיק שווים ואף גבוהים מעט מתל בונד־60.

השורה התחתונה: בתקופה של מדדים שליליים, רוח גבית מהשקת המדד החדש ומרווחי תשואה משופרים, יש מקום להגדיל את החשיפה למדד תל בונד־שקלי.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות