מנקיינד: הגולם שקם על יוצרו

מניעת הנפקת מנקיינד על ידי רשות ני"ע לא מנעה את התרחיש הגרוע ביותר: היא תיכנס למדדים בכל זאת, וייתכן שתעודות הסל ירכשו היום רק חלק ממניותיה שיהיו חסומות. את יתר המניות ירכשו התעודות בבורסה, ומי שישלם על החזון של ביינארט הוא הציבור

הטלטלה שנולדה מסאגת רישומה של מניית מנקיינד למסחר בתל אביב, נעוצה בפתרון שהגו ראשי הבורסה למשבר המתמשך שבו היא שרויה. מגמת הירידה במחזורי המסחר, שאומנם נבלמה בשנה האחרונה, אך הם עדיין נמוכים. גם כמות המניות הנסחרות בבורסה נמצאת בירידה. הפתרון שסומן: רישום מניות אמריקאיות למסחר דואלי בתל אביב. הרציונל: רישום של מניות זרות רבות יגדיל את מחזורי המסחר באמצעות מסחר של ישראלים במניות אלו ובנוסף יעודד משקיעים זרים לסחור באותן מניות בבורסה המקומית בשעות שבהן הן לא סחירות בארה"ב. בנוסף, ייתכן שהסוחרים הזרים שיתחברו לבורסה התל אביבית יגלו עניין במניות ישראליות, וכולם ירוויחו מהעלייה במחזורי המסחר.

- הנפקת מנקיינד לא תבוטל; תיחסם כניסה עתידית של זרים למדדים

- ביטול ההנפקה של מנקיינד הוא לא התרחיש הגרוע ביותר עבור הציבור

- דרמה בבורסה של תל אביב: ההנפקה של מנקיינד עשויה להיעצר

הפיתוי שקורץ לחברות

אחזקות הציבור בתעודות סל בישראל, יחסית להיקף הסחורה הצפה של המניות (ערך המניות שבידי הציבור) גבוהות מאוד ועומדות על כ־10% ממניות מדד ת"א־100. מניות דואליות שנכנסות לישראל נכנסות למדדים במסגרת המסלול המהיר שבועיים עד שלושה שבועות אחרי תחילת המסחר בהן, ותעודות הסל רוכשות את המניות בעת כניסתן למדד. מניה שערך השוק שלה כמיליארד שקל, למשל, וששיעור אחזקות הציבור בה גדול מ־80%, תזכה לביקוש של כ־100 מיליון שקל.

מה קרה לגל הראשון?

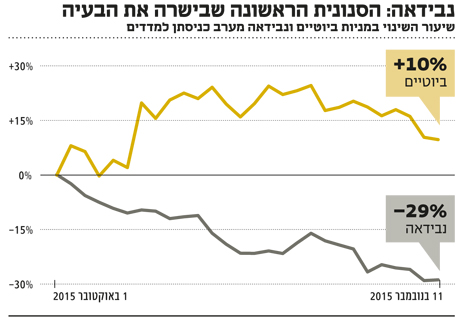

שתי מניות ביומד אמריקאיות נרשמו למסחר בתל אביב במהלך ספטמבר. ביוטיים נצלה את הכניסה לת"א־100 לצורך גיוס של 110 מיליון שקל, 80 מיליון שקל מתוכם גוייסו על ידי הנפקה ישירה של מניות לתעודות הסל. כתוצאה מכך תעודות הסל לא נדרשו לרכוש את המניה מהציבור ולא חלה עלייה במחיר המניה ערב כניסתה למדדים (1.10). מנגד, נבידאה שנרשמה למסחר באותו מועד עדיין לא ביצעה גיוס הון, ותעודות הסל רכשו את מניותיה בבורסה עם כניסתן למדד ביוקר. זאת, לאחר שמחיר המניה עלה בשל היערכות הציבור לביקוש הענק שהתעודות הזרימו לה עם כניסתה למדד. בחמשת השבועות שחלפו מאז כניסתן למדד, נבידאה ירדה ב־30%. מנגד, ביוטיים עלתה ב־6%.

הציניות של מנקיינד

מצבה הפיננסי של מנקיינד רעוע. מכירות המוצר היחיד שלה — משאף האינסולין – מתקשות להתרומם, היא נמצאת בהסכם מסחור עם סאנופי שתנאיו מצויינים לסאנופי אבל רעים למנקיינד, ובנוסף יש לה התחייבויות פיננסיות של כ־200 מיליון דולר הנושאות ריבית גבוהה. במצב זה קשה להצדיק ערך שוק של כמיליארד דולר שבו נסחרת המניה בארה"ב. קופת המזומנים של מנקיינד תספיק לה רק עד ינואר 2016, לכן היא נרשמה למסחר בתל אביב כדי לגייס הון בהנפקה ישירה לתעודות הסל. מצוקת המזומנים לא מותירה לה ברירה אלא לבצע הנפקת מניות מהותית בקרוב. קשה שלא לראות שזו הסיבה בעיקרית לכניסתה למסחר בתל אביב. מנקיינד התכוונה להנפיק מניות ישירות למנהלי תעודות הסל. אם היום, בשלב נעילת המסחר, מחיר מניית מנקיינד יהיה 2.3 דולר, היקף ההנפקה היה אמור לעמוד על כ־300 מיליון שקל. מנהלי התעודות התכוונו לרכוש את המניה בהנפקה ולא בבורסה, ועל הדרך לשלשלו לכיסם רווח של 3% שנובע מהנחה שהם מקבלים על מחיר המניה.

שמואל האוזר צילום: עמית שעל

שמואל האוזר צילום: עמית שעל

פתרון הכלאיים של האוזר

רשות ני"ע, בראשות שמואל האוזר, בחרה בפתרון כלאיים של חסימה חלקית של המניות, ולכן, סביר שתעודות הסל ירכשו את מרבית המניות בהנפקה של מנקיינד. ייתכן, שבשביל גמישות תפעולית, מנהלי התעודות יעדיפו לצמצם את החשיפה שלהם למניות חסומות ולרכוש רק חלק מהמניות בהנפקה ואת היתר בבורסה. בתרחיש כזה הביקוש שיוזרם בהנפקה יעמוד על 250-200 מיליון שקל בלבד, והיתרה, 100-50 מיליון שקל, יירכשו על ידי התעודות בבורסה. תרחיש זה גרוע יותר לציבור מאשר האפשרות שכל הרכישות יהיו בהנפקה מכיוון שהביקוש שהתעודות יזרימו בבורסה יעלה את מחיר המניה, ואת המחיר שהציבור ישלם על מניות מנקיינד עם כניסתן למדדים. לכן, אם חלק מהותי מההנפקה יימנע, מכיוון שהמניה תכנס למדדים בכל מקרה, הנזק לציבור ממחיר המניה רק יחריף.

התעלמות מנורות האזהרה

המהלך של הבורסה להכנסת מניות טכנולוגיה זרות הוא לא חדש, והנפקת המניות הישירה לידי תעודות הסל שביצעה ביוטיים בספטמבר צריך היה להדליק נורה אדומה. אי־הוודאות שנוצרת מהמהלך המהיר שרשות ני"ע בוחנת לעשות רק פוגע בבורסה. רצוי לטפל בבעיות מסוג זה באמצעות החלטות גורפות עוד לפני שבעיה מופיעה, ולא על ידי טיפול נקודתי במניה מסוימת בדקה התשעים.

לבלום את הנהירה

הודעת הבורסה, שעל פיה בעתיד רק מניות של חברות עם זיקה לישראל יוכלו להירשם למסחר בתל אביב, סותמת למעשה את הגולל על החזון של ביינארט, ומשמעותה היא שלא צפויות להירשם לבורסה מניות זרות חדשות. לחזון של ביינארט להגדלת כמות המניות יש מחיר, וצריך היה לבחון איך ניתן לצמצם אותו, על ידי שילוב הדרגתי של אותן מניות במדדים, דבר שצריך היה להיעשות בתחילת המהלך, ולא בסופו.