הצל של הסדר החוב לא מרפה מלב לבייב

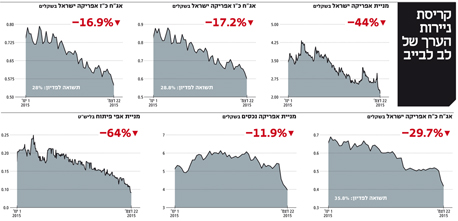

אפריקה ישראל חייבת 3.66 מיליארד שקל לבעלי האג"ח שלה בעוד ערך נכסיה נמוך ב־576 מיליון שקל מההתחייבויות, והמזומנים שלה יספיקו בקושי לפירעונות הצפויים עד מאי 2016. אסיפת המחזיקים שתיערך היום תהווה יריית פתיחה בקרב על הזרמת בעלים, או דרישה להכרזה על חדלות פירעון

מחזיקי האג"ח של אפריקה ישראל(השקעות) צפויים להתכנס היום לאסיפה שתכלול דיווח על ידי החברה בנושאים הרלבנטיים למחזיקים ודיון של בעלי האג"ח מהסדרות השונות. בישיבה זו לא צפויות החלטות או הצבעות, אך לאור מצבה הפיננסי הבעייתי של אפריקה ישראל, כאשר ערך נכסיה נמוך בכ־576 מיליון שקל מערך ההתחייבויות בטווח הקרוב, סביר שישיבה זו תהווה יריית הפתיחה של מחזיקי האג"ח בדרישה מבעל השליטה לב לבייב להזרמת הון משמעותית לחברה. זאת, כתנאי לכך שלא יובילו מהלך להכרזה על החברה כחדלת פירעון.

- צרות באות בצרורות: אפריקה נדרשת בתשלום מס של 60 מיליון שקל

- המחזיקים באפריקה ישראל חוששים שלבייב יסגור את הברז

- אפריקה קרובה להסדר חוב: המחזיקים דורשים להפקיע את השליטה מלבייב

בשבועות האחרונים חלה ירידה חדה במחירי המניה והאג"ח השונות של אפריקה ישראל, כמו גם ירידת מחירים חדה של שלוש מארבע האחזקות הסחירות שבשליטת אפריקה ישראל (אפי פיתוח, אפריקה נכסים ואפריקה תעשיות), ונראה שהחברה מצויה כעת בסחרור שלילי מהיר. לאפריקה השקעות יש נזילות מספיקה כדי לצלוח את 2016, אבל קיימת סבירות לא מבוטלת שמחזיקי האג"ח, שהחוב כלפיהם עומד על 3.6 מיליארד שקל, לא ימתינו עד שהנזילות תיגמר, אלא ינסו להציל מה שניתן מערך הנכסים הנוכחי של החברה. החשש של מחזיקי האג"ח הוא שצורכי הנזילות של אפריקה ישראל יפגעו בערך הנכסים של החברה.

ב־2010 השלימה אפריקה ישראל את אחד מהסדרי החוב הגדולים שהיו בישראל, כאשר חוב של 7.4 מיליארד שקל הומר בחוב חדש, במזומן, במניות החברה עצמה ובמניות חברות־בנות. במסגרת ההסדר הזרים בעל השליטה 764 מיליון שקל לחברה במסגרת הנפקות זכויות, כשבמקביל, הציבור הזרים באותן הנפקות זכויות 570 מיליון שקל. אף שלחברה הוזרמו כ־1.33 מיליארד שקל מאז הסדר החוב, וההסדר צמצם את החוב שהיה לחברה ערב ההסדר, בשלב זה נראה שאפריקה ישראל נמצאת בדרך להסדר חוב נוסף.

לאפריקה ישראל יש שני נכסים בעייתיים: אפי פיתוח שספגה מכה קשה מהמשבר הכלכלי שפוקד את רוסיה, ואפריקה תעשיות שסבלה מבעיות ניהוליות ותפעוליות בפעילות שלה בישראל. מנגד, יש לחברה שני נכסים חזקים: אפריקה מגורים ואפריקה נכסים.

אפי פיתוח

ה־NOI לא מצדיק את השווי

הקריסה בשווי הנכסי הנקי של אפריקה ישראל נבעה קודם כל מהקריסה בערך של מניות אפי פיתוח — החברה־הבת שמפתחת נדל"ן ברוסיה. ערך השוק של אפי פיתוח קרס ל־441 מיליון שקל, שמשקף לאחזקה של אפריקה ישראל באפי פיתוח שווי של 286 מיליון שקל. מכיוון שאחזקה זו מהווה את כל החשיפה של אפריקה ישראל לרוסיה, ההפסד הנוסף שיכול להיגרם לאפריקה השקעות בגלל המשבר ברוסיה מוגבל לערך האחזקה. מנגד, התאוששות מהירה של הכלכלה הרוסית יכולה ליצור לה ערך מהותי.

הנכס העיקרי של אפי פיתוח הוא קניון אפימול במוסקבה הרשום במאזני החברה לפי שווי של 990 מיליון דולר. ברבעון השלישי של 2015 ירדה התפוסה של הקניון ל־76%, וה־NOI (הכנסות מהנכס בניכוי הוצאות תפעול) ירד ל־12 מיליון דולר בלבד — לכן קשה להצדיק לפיו את השווי הגבוה של הקניון בספרים. מול הקניון יש לאפי פיתוח הלוואות בהיקף של 436 מיליון דולר, והוצאות הריבית עליהן, כ־7 מיליון דולר ברבעון, מצמצמות מהותית את תזרים המזומנים שנובע לחברה ממנו.

הנכס המהותי השני של אפי פיתוח הוא מתחם המשרדים אוזרקובסקיה 3 שבנייתו הושלמה, אך רק כ־3% ממנו הושכרו. שווי הנכס במאזן עומד על 293 מיליון דולר, ומולו יש הלוואה של 195 מיליון דולר. לאפי פיתוח יש נכסים מניבים נוספים ששוויים במאזן עומד על 67 מיליון דולר, מלונות ששוויים במאזן עומד על 37 מיליון דולר, פרויקט נדל"ן גדול למגורים, אודינטסובו, שבו צפויות להיבנות 9,100 יחידות דיור ועוד כמה פרויקטים בפיתוח. ההון העצמי של אפי פיתוח עמד בסוף ספטמבר על 1.25 מיליארד דולר, אך מכיוון שהשוק לא קונה את הערך שהחברה מעריכה את נכסיה, היא נסחרת בבורסה של לונדון לפי שווי של 113 מיליון דולר בלבד.

אפריקה תעשיות

משקולת של קרמיקה ופלדה

נכס בעייתי נוסף של אפריקה ישראל הוא השליטה באפריקה תעשיות, שמחזיקה (100%) ביצרנית הפלדה פקר ובנגב קרמיקה המשווקת מוצרי תחום עיצוב הבית. אפריקה תעשיות נאלצה לבצע תיקונים בדו"חותיה לאור מה שמסתמן כעיוות שיטתי לטובה של התוצאות בשנים הקודמות בנגב קרמיקה, פרשה שבעקבותיה פוטרו המנכ"ל דאז אבי מוטולה, סמנכ"ל הכספים אביהו איבשיץ ושני עובדים בכירים פחות. באפריקה, שהפעילה חוקרים פרטיים, חושדים כי המנכ"ל המפוטר השתמש בכספי החברה, לכאורה, למטרותיו האישיות, ופעל עם המפוטרים האחרים לעיוות הדו"חות כדי להסתיר את פעולותיו. המפוטרים מכחישים את המיוחס להם. כתוצאה מכך, בצירוף חולשה בתחום פעילות הפלדה ובעיקר בתחום פעילות נגב קרמיקה, אפריקה תעשיות עברה להפסד מהותי, והיא לא עומדת בהתניות הפיננסיות שלה.

אפריקה נכסים

חזקה בישראל, חלשה באירופה

לאפריקה נכסים יש זרוע חזקה של נדל"ן מניב בישראל שמייצרת תשואות NOI גבוהות יחסית. הנכסים המהותיים שלה בישראל הם פארק המדע בנס ציונה, חלקה במגדל היובל בתל אביב, חלקה בבניין המשרדים קונקורד בבני ברק ומתחם משרדים בלוד. הזרוע השנייה של אפריקה נכסים הנה פיתוח והפעלת נדל"ן מניב במזרח אירופה. הנכס המוביל של פעילות זו הוא קניון אפי פאלאס קוטרוצ'ן ברומניה, ששוויו בספרי החברה 434 מיליון יורו, שיעור התפוסה בקניון עומד על 99% וקצב ה־NOI השנתי שלו עומד על 30.5 מיליון יורו. מול נכס זה יש לחברה חוב בנקאי של 210 מיליון יורו. נכסים מהותיים נוספים של החברה באירופה כוללים בנייני משרדים ברומניה, צ'כיה, סרביה ובולגריה, פורטפוליו של מגורים ומסחר להשכרה בגרמניה וקניון נוסף ברומניה.

נקודת החולשה של פעילות החברה באירופה היא מלאי קרקעות גדול בשווי 1.05 מיליארד שקל, מחציתו ברומניה. אפריקה נכסים נסחרת לפי שווי נמוך מההון העצמי שלה בעיקר בשל הערכות פסימיות של השוק לגבי שוויין של קרקעות אלה. אפריקה נכסים הגבירה את קצב הייזום שלה, כשהפרויקטים הבולטים שלה בארץ הם בניית דיור להשכרה בגליל ים ובניית חניון תת־קרקעי ברחוב הברזל ברמת החייל. בנוסף, אפריקה נכסים ומליסרון רכשו קרקע המיועדת לבניית משרדים ושטחים מסחריים בדרום הקריה בתל אביב. באירופה עיקר הייזום הוא בדמות בניית מגדלי משרדים נוספים ברומניה בסמוך לקניון שבבעלות החברה ובניית מתחמי משרדים נוספים בצ'כיה ובסרביה.

קניון אפי פאלאס בצ'כיה

קניון אפי פאלאס בצ'כיה

במהלך דצמבר חילקה אפריקה נכסים דיבידנד של 200 מיליון שקל. ההון העצמי המיוחס לבעלי המניות, בניכוי אותו דיבידנד, עומד על 2.52 מיליארד שקל, ואילו החברה נסחרת בתל אביב לפי שווי של 1.12 מיליארד שקל, לאחר שספגה ירידה של כ־16% במחיר המניה בחודש האחרון. וכך, הקשיים של החברה־האם פוגעים באפריקה נכסים, כאשר המשקיעים מעריכים שהמשך חלוקת דיבידנדים אגרסיבית צפוי להוביל לעלייה בהוצאות המימון (אג"ח ז' של אפריקה נכסים נסחרת בתשואה של 6.3% צמוד מדד). חברת נדל"ן מניב תלויה בעיקר בהפרש שבין תשואת השכירות על הנכסים שלה ובין העלות של גיוס החוב. אצל אפריקה נכסים הפרש זה מצומצם מאוד בגלל עלות גיוס חוב גבוהה.

הסדר חוב באפריקה ישראל ירגיע את משקיעי האג"ח של אפריקה נכסים מכיוון שהוא צפוי להבהיר שיהיה צמצום חד בדיבידנדים שהחברה תעביר לבעלת השליטה. מצב זה יכול לתמוך הן במחיר האג"ח והן במחיר המניה של אפריקה נכסים, זאת מכיוון שהערך הנוכחי של נכסי החברה — בהפחתת ההתחייבויות שלה — גבוה מערך השוק של המניה. השארת משאבים בתוך אפריקה נכסים לצורך צמצום חוב מחד, ופיתוח נדל"ן מאידך, צפויים להוביל להצפת ערך של החברה בעוד כמה שנים.

אפריקה מגורים

פרת הדיבידנדים השמנה

אפריקה מגורים עוסקת בייזום נדל"ן למגורים בישראל. חלקה של אפריקה מגורים ביחידות דיור שבביצוע עומד כעת על כ־1,200 דירות, והן צפויות ליצור לחברה רווח גולמי של מאות מיליוני שקלים בשלוש השנים הבאות. החברה צפויה להראות תוצאות חזקות ברבעון הרביעי של 2015 בזכות קבלת אישור אכלוס של פרויקט חצר הנביאים בירושלים וצפי לקבלת אישורי אכלוס נוספים ברבעון זה. בנוסף, לחברה פרויקטים רבים בשלבי התכנון. לאפריקה מגורים יתרות נזילות גבוהות של כ־467 מיליון שקל, והיא צפויה להמשיך ולהזרים דיבידנדים מהותיים לבעלת השליטה בשנים הבאות.

אפריקה ישראל

הבור של השווי הנכסי השלילי

אפריקה ישראל היא חברת השקעות, ולכן את הערך שלה אנחנו מחשבים לפי שווי הנכסים שלה בהפחתת ההתחייבויות. הבעיה היא ששווי הנכסים עומד על כ־3.09 מיליארד שקל, ואילו שווי ההתחייבויות עומד על 3.66 מיליארד שקל. זהו הבור של השווי הנכסי השלילי שלה. בנוסף, הריבית הגבוהה על האג"ח שהנפיקה צפויה לגרום לצמיחה מהירה של החוב.

לאפריקה ישראל יש מזומן לצורך תשלום החלק היחסי של הקרן (10%) על אג"ח כ"ו ואג"ח כ"ז הצפוי במאי 2016. לכן למחזיקי אג"ח אלה יש אינטרס להמתין לתשלום זה, אך לאחר מכן, אם לא יהיה שיפור משמעותי במצב החברה, יהיה להם כדאי להוביל להסדר חוב. זאת מכיוון שיצירת הנזילות ב־2017 צפויה להתבסס על דיבידנד גדול נוסף מאפריקה נכסים, שמניותיה מהוות את עיקר הבטוחה של סדרות אג"ח אלה.

אם בעלי אג"ח אלה ימתינו עוד, ערך הבטוחה עלול להיפגע. מנגד, למחזיקי אג"ח כ"ח כדאי למנוע כבר עכשיו את התשלום הצפוי במאי מכיוון שעד למועד זה הם צפויים לקבל רק תשלום ריבית (3%) בתחילת מרץ 2016, ולאחר תשלום החלק היחסי של קרן האג"ח לסדרות האחרות קופת המזומנים של החברה תתרוקן כמעט לגמרי.

לאור ההידרדרות המהירה במחירי האג"ח ומניות החברות־הבנות, לא נתפלא אם למרות אותם ניגודי אינטרסים, נציגי שלוש סדרות האג"ח יבחרו בקו תקיף כבר כעת כדי לנסות ולהציל לפחות חלק מהחוב כלפיהם. המחזיקים יוכלו לדרוש מימוש אגרסיבי של נכסים באפי פיתוח כדי להבטיח ערך מסוים מאחזקה זו, הבהרות שלא יוצאו כספים מהחברה ותוכנית ברורה לגבי מימוש נכסים שאינם בליבת הפעילות של אפריקה ישראל. ללא מהלכים אלה, ייתכן שמחירי האג"ח, שכבר מגלמים תספורת חדה, ימשיכו לרדת.

סדרות כ"ו וכ"ז נסחרות כיום במחיר המהווה 55% מהערך הפארי שלהן, ואילו אג"ח כ"ח נסחרת במחיר של 41% מהערך הפארי שלה. הפרש המחירים בין הסדרות השונות נובע הן מלוח התשלומים הצפוי שלהן והן מהבטוחות השונות, כאשר לסדרות כ"ו וכ"ז בטוחה טובה יותר הכוללת את מניות אפריקה נכסים. מניית אפריקה ישראל היא אופציה מחוץ לכסף על נכסי החברה, וייווצר ממנה ערך רק אם יהיה זינוק חד מאוד בערך הנכסים שלה. במצב הנוכחי הסיכוי שבעלי האג"ח יקבלו בחזרה את מלוא החוב כלפיהם, נמוך.

הכותב הוא כלכלן בחברת הייטק