השורה התחתונה

כך היה נראה מדד ת"א 35 לו הרפורמה של הבורסה היתה נערכת היום

השינוי במבנה מדדי הבורסה צפוי לתקן עיוותים קיימים, להגדיל את מחזורי המסחר ואת אחזקות הציבור בחברות השונות. אך בנוסף יעניק לבורסה סמכות לבצע כמעט כל דבר שתרצה. ניתוח כלכליסט: כך היו נראים המדדים אם הרפורמה היתה מבוצעת היום

בשבוע שעבר פרסמה הבורסה את הרפורמה הצפויה במדדים. אם אישור הרפורמה יהיה מהיר, היא תיכנס לתוקף כבר באוגוסט, אך גם אם יהיו עיכובים באישור הרפורמה, היא צפויה להיכנס לתוקף במהלך השנה הנוכחית. לרפורמה זו צפויה להיות השפעה גדולה על המניות הנסחרות בבורסה תחת ניהולו של יוסי ביינארט, מכיוון שעם יישומה צפויים ביקושים והיצעים גדולים למניות רבות בעקבות ההתאמות שתעודות הסל יצטרכו לבצע. "כלכליסט" מציג מושגים עיקריים ברפורמה זו וערך סימולציה שתראה כיצד המדדים צפויים היו להיראות אם הרפורמה היתה מיושמת כיום (לפי נתוני המסחר בסוף השבוע האחרון).

לחצו כאן לטבלת המניות המלאה

מאגרי מניות רימון ותמר

בבסיס הרפורמה עומדת קביעת שני מאגרים שמהם ייבחרו המניות למדדים — מאגר רימון ומאגר תמר – שיחליפו את מאגר המניות הנוכחי. על מאגר רימון יתבססו המדדים המובילים, ואילו על מאגר תמר יתבססו מדד ת"א־צמיחה ומרבית המדדים הסקטוריאליים. בעדכון הראשון של המדדים, עם יישום הרפורמה, שיעור אחזקות הציבור שיידרש כדי להיכנס למאגר רימון יעמוד על 25%. בעדכון המדדים שייערך חצי שנה לאחר מכן דרישת שיעור אחזקות הציבור תוחמר ותעמוד על 30%, ובעדכון שלאחריו (שנה לאחר יישום הרפורמה) סף הכניסה לרימון יעלה ל־35% והסף הנדרש להישארות ברימון יישאר 30%. כלומר, דרישות שיעור אחזקות הציבור לרימון יהיו מחמירות יותר מאשר במאגר המניות הקיים.

הבורסה מקווה שדרישות אלה יובילו חברות להפיץ מניות לציבור, ובכך הסחורה הצפה והסחירות יגדלו. הסיבות לדחייה של העלאת הסף לשייכות לרימון בחצי שנה נוספת הן מתן זמן ארוך יותר לחברות שנדרשות להפיץ מניות לעשות זאת, והכנסה למדד ת"א־125 (שיחליף את ת"א־100) של חברות עם שיעור אחזקות ציבור של 25%, בתקווה שלאחר כניסתן למדד ת"א־125 הן יבצעו הפצת מניות כדי להישאר בו.

בעוד המניות עם שיעור אחזקות ציבור של יותר מ־25% מקבלות חצי שנה נוספת להפצת מניות, חברות שנכללות במדדים עם שיעור אחזקות ציבור שנע בין 20% ל־25%, יצטרכו לבצע הפצת מניות עד לכניסת הרפורמה לתוקף כדי להישאר במדדים המובילים. חברות אלה הן שפיר הנדסה, ישרס, מבני תעשיה, הפניקס, ביטוח ישיר, נכסים ובניין, בנק אגוד ווילאר. קריטריונים נוספים להשתייכות לרימון הם שווי אחזקות ציבור של לפחות 100 מיליון שקל לכניסה למאגר, שווי של 50 מיליון שקל למניעת יציאה ממנו, ודרישה לממוצע סחירות של 50 אלף שקל ביום או חציון סחירות של 10,000 שקל ביום (מספיקה עמידה באחת משתי דרישות הסחירות כדי להיכלל במאגר רימון). שני קריטריונים אלו מבטיחים שמניות קטנות מדי, או כאלו עם סחירות זניחה, לא ייכללו ברימון.

הדרישות להיכלל בתמר מקלות בהרבה ואין כלל דרישת סחירות בהיקף מסוים לצורך הכניסה למאגר. שיעור אחזקות הציבור יעמוד על 15% לצורך כניסה למאגר ועל 10% כדי להישאר בו. כדי להיכנס לתמר בבנייה הראשונה שלו יספיק שיעור אחזקות ציבור של 10%. שווי אחזקות ציבור שיידרש לכניסה לתמר יעמוד על 40 מיליון שקל, וכדי להמשיך להיכלל בתמר, תידרש המניה לשווי אחזקות ציבור של 20 מיליון שקל. אם מניה מרשימת המניות דלות הסחירות תיכנס לתמר, היא תצא מרשימה זו כדי לאפשר מסחר רציף במניה.

המניות בתמר יהוו עתודה שנועדה להרחיב את המדדים הסקטוריאליים ולהרכבת מדד ת"א־צמיחה. הבעייתיות שעלולה לנבוע ממניות תמר טמונה בכך שהיעדר קריטריון סחירות מוביל לכך שעשרות מניות עם סחירות נמוכה מאוד צפויות להיכנס למדד ת"א־צמיחה ולזכות בביקושים של מאות אלפי שקלים מתעודות הסל. הבורסה מקווה שהכנסת מניות תמר למדד ת"א־צמיחה ולמדדים הסקטוריאליים תגדיל את הסחירות בהן, ותעודד את החברות לבצע הפצת מניות כדי לעבור לרימון ולמדדים המובילים.

יוסי ביינארט. צמצום התנודתיות במדדים צילום: אוראל כהן

יוסי ביינארט. צמצום התנודתיות במדדים צילום: אוראל כהן מתיחת פנים למדד הראשי

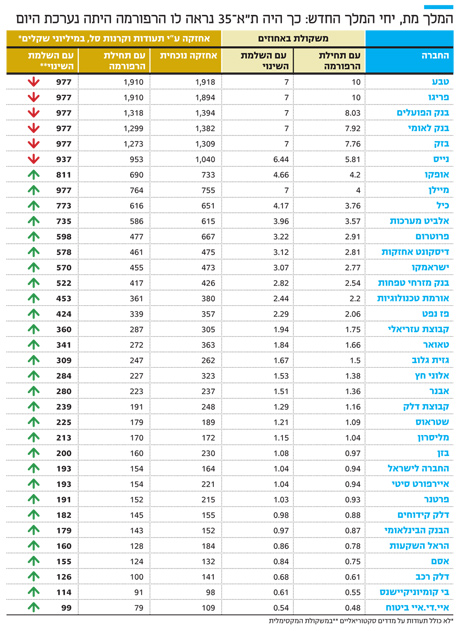

את מדד ת"א־25, לאחר כניסת הרפורמה לתוקף, יחליף מדד ת"א־35 שיהיה למדד המניות הגדולות בתל אביב. מניות מדד ת"א־35 יהיו הגדולות מבין המניות במאגר רימון. כדי להיכנס לת"א־35, תידרש אחזקת ציבור בערך שוק של יותר מ־1.5 מיליארד שקל, וכדי להישאר בו יידרשו אחזקות ציבור בערך שוק של מיליארד שקל. אם לא יימצאו 35 מניות שעונות לקריטריונים אלו, קריטריון ערך השוק של אחזקות הציבור יתבטל. גם כאן, מטרת קריטריון ערך השוק של אחזקות הציבור הוא לעודד חברות להפיץ מניות כדי להיכנס למדד. אם העדכון, למשל, היה נערך היום, מניית אמות לא היתה נכללת במדד ת"א־35 בגלל קריטריון זה.

עם יישום הרפורמה לא יחול שינוי במשקולת המקסימלית של כל מניה במדד, אך לאחר מכן, בכל חודש, המשקולת המקסימלית של מניה בת"א־35 תקטן בהדרגה עד שתגיע ל־7%. מנגד, את המשקולת של מניית מיילן יעלו בהדרגה מ־4% ל־7%. עם יישום הרפורמה, המניות החדשות שייכנסו למדד ת"א־35 צפויות להיצע משמעותי, ומרבית המניות הוותיקות (שנכללות כיום בת"א־25) צפויות להיצע קל. מנגד, בשנה שאחרי תחילת הרפורמה, עם ההתאמות ההדרגתיות של המשקולת המקסימלית, מניות טבע, פריגו, בנק הפועלים, בנק לאומי ובזק יהיו צפויות להיצעים, והמניות הקטנות יותר במדד יהיו צפויות לביקושים (זאת מכיוון שהכסף של תעודות הסל יעבור מהמניות הגדולות לקטנות).

אם עדכון המדדים היה נערך בסוף השבוע האחרון, למדד ת"א־35 היו נכנסות בוודאות בזן, אלוני חץ, טאואר ואיירפורט סיטי. לגבי יתר המניות שנכנסו למדד בסימולציה — דלק רכב, הראל, בי קומיוניקיישנס, פרטנר ואיי.די.איי ביטוח — קשה לקבוע אם אכן ייכנסו למדד כיוון שיש לפחות חצי שנה עד לכניסת הרפורמה לתוקף, ועד אז צפויים שינויים מהותיים בערכי השוק של מניות אלה.

מדדי ת"א־90 ות"א־125

עם כניסת הרפורמה לתוקף מדד ת"א־75 יוחלף על ידי מדד ת"א־90, ואילו מדד ת"א־100 יוחלף על ידי מדד ת"א־125. המניות שייכללו במדד ת"א־90 יהיו מניות ממאגר רימון עם ערך השוק הגבוה ביותר, אשר לא נכללות במדד ת"א־35. למניות במדד ת"א־90 תהיה מגבלת משקל מקסימלית של 2% – מיד עם יישום הרפורמה. לפי הסימולציה שביצענו, ל־12 מניות בת"א־90 תהיה משקולת מקסימלית במדד. מדד ת"א־125 יכיל את כל המניות שירכיבו את מדדי ת"א־35 ות"א־90. עם יישום הרפורמה המשקולת המקסימלית במדד תישאר 10%, והיא תרד בהדרגה ל־4%. לאורך תהליך זה תעודות הסל ימכרו את שש המניות הגדולות במדד (טבע, פריגו, הפועלים, לאומי, בזק ונייס) וירכשו את יתר מניות המדד. לאורך כל התהליך, המשקולת של מיילן במדד תישאר ללא שינוי (4%) .

60־SME ות"א־צמיחה

את מדד יתר־50 הבורסה תחליף במדד 60־SME (ככל הנראה שם זמני) שיתבסס על מניות תמר, אך הוא מוסיף לקריטריונים של השייכות לתמר שתי דרישות מהותיות: קריטריון שיעור אחזקות הציבור יהיה לפי רימון (המחמיר מתמר), ויתווסף קריטריון סחירות מינימלי שלפיו המניה לא נמצאת ברשימת המועמדות להפוך לדלות סחירות. מדד זה יתבסס על ערך שוק של אחזקות ציבור (ולא על ערך שוק) והוא יכלול את 60 המניות עם ערך שוק של אחזקות ציבור הגבוה ביותר מבין אלו שלא נכללות בת"א־125. למדד 60־SME מגבלת משקל של 2%, ולפי הסימולציה שלנו, ל־23 ממניות מהמדד תהיה משקולת מקסימלית. בגלל חשש מערך שוק נמוך לסחורה הצפה במדד נקבע מנגנון השלמת מניות למדד 60־SME במקרה שערך השוק הכולל של אחזקות הציבור במדד יהיה נמוך.

התנאי המחמיר יותר דורש שערך השוק של אחזקות הציבור במניות שלהן אין מגבלת משקל, חלקי המשקולת הכוללת שלהן, יהיה לפחות 5 מיליארד שקל (כ־6.9 מיליארד שקל לפי הסימולציה). אם תנאי זה לא מתקיים, יוכנסו למדד המניות עם ערך שוק של אחזקות ציבור הנמוך ביותר בת"א־90, כל עוד הוא גבוה מ־75 מיליון שקל, עד להתקיימות התנאי.

את מדד יתר־מאגר יחליף מדד שלו הוענק שם מטעה: ת"א־צמיחה. יש מדדים שמפרידים בין מניות צמיחה (שמרבית הערך שלהן נובע מציפיות לצמיחה עתידית) לבין מניות ערך (שמרבית הערך שלהן נובע מרווחיותן הנוכחית). אך במדד ת"א־צמיחה לא מדובר במניות צמיחה, אלא במניות השייכות לתמר, ושאינן נכללות במדדי ת"א־125 ו־60־SME. מדד זה יכלול את החברות ששייכות כעת למדד ת"א־100, שלהן שיעור אחזקות ציבור נמוך מ־25%, שיבחרו שלא להפיץ מניות כדי להיכלל בת"א־125. בנוסף, ת"א־צמיחה יכלול מניות שלא נמצאות היום במדדים עם שיעור אחזקות ציבור של יותר מ־10%. הבולטות במניות אלו הן דלק אנרגיה, סנו, אלון גז, ערד, אקסלנס, אשטרום קבוצה, אי.די.בי פתוח, נטו מלינדה וארקו.

למעשה, מדד יתר־מאגר משנה לחלוטין את פניו. כל המניות הגדולות בו היום לא יהיו חלק מת"א־צמיחה, ובמקומן ייכנסו מניות עם שיעור אחזקות ציבור נמוך. מטרות המדד הן להרחיב את כמות המניות הנסחרות במדדים, דבר שיאפשר את הגדלת כמות המניות בכל אחד מהמדדים המובילים, ולעודד סחירות באותן מניות קטנות. המבחן הגדול שלו יהיה בהצלחה של השוק לקלוט ביקושים של מאות אלפי שקלים למניות קטנות מאוד עם סחירות נמוכה שייכנסו למדד, וביכולת של מנהלי תעודות הסל בניהול התעודות שיתבססו על מניות עם סחירות נמוכה.

מדד 15 החברות המובילות

הבורסה תשיק את מדד בלוצ'יפ־15 שיכלול 15 מניות גדולות שישתייכו למדד ת"א־35, אך עיקר הפעילות שלהן יהיה בישראל. במדד יהיו לא יותר משתי מניות מכל תת־סקטור, הוא לא יכלול חברות אחזקה והמשקולת של כל המניות שבו תהיה אחידה. שייכות למדד תדרוש סחירות של 5 מיליון שקל ביום לפחות. מטרת המדד היא ליצור מדד של חברות ישראליות מובילות, ובבורסה מקווים שעם השקתו יושקו עליו תעודות סל שיזכו להיקף השקעה מהותי. מדד חדש נוסף — 150־SME — יכלול את כל מניות מדדי ת"א־90 ו־60־SME, וגם בו תהיה משקולת אחידה. בנוסף, יושק גם מדד ת"א־רימון שיכלול את כל מניות מאגר רימון. המשקולת המקסימלית במדד זה תהיה 1%.

הבורסה תבצע הגבלת משקל במדד הבנקים ל־33%, שתותאם באופן הדרגתי בשנה שלאחר יישום הרפורמה. למדד הביטוח תצרף הבורסה את מניות בתי ההשקעות כדי להגדיל את הפיזור במדד זה. מדדי הביטוח והפיננסים יתבססו על מניות תמר, ובכך יכללו גם את מניות אקסלנס ואי.בי.אי בית השקעות. המשקולת המקסימלית במדד הפיננסים תקטן מ־15% ל־10%, וכתוצאה מכך תעודות הסל יזרימו היצע של כ־8 מיליון שקל למניות הבנקים פועלים, לאומי, מזרחי ודיסקונט.

מדדי בלוטק, ביומד, ונדל"ן יתבססו על תמר, ותהיה בהם מגבלת משקל חדה. כתוצאה מכך תעודות הסל ימכרו את המניות הגדולות בכל מדד ויזרימו את הכסף למניות הקטנות ולנכנסות החדשות למדדים. גורם זה יהיה מהותי במיוחד במדד הנדל"ן שבו המשקולת המקסימלית תרד מ־15% ל־2%. כתוצאה מכך תעודות הסל צפויות להזרים היצע של כ־20 מיליון שקל לעזריאלי, גזית גלוב ואלוני חץ, של כ־12 מיליון שקל למליסרון ואיירפורט סיטי, ושל כ־7 מיליון שקל למניות ריט1 ושיכון ובינוי, ויזרימו היצעים לעשרות חברות קטנות יותר שייכנסו למדד זה.

סנכרון עדכון הפרמטרים

על פי הכללים החדשים, יתבצע פעם בחודש עדכון של הפרמטרים שלפיהם נקבעת המשקולת של המניה במדד: כמות המניות הרשומה (ממ"מ), מדרגת אחזקות הציבור, והתאמת פקטור משקל מקסימלי. כלומר, פעם בחודש תעודות הסל יצטרכו לבצע התאמות באחזקות שלהן בעקבות שינויים בפרמטרים השונים של המניות במדדים. ההתאמות הבולטות יהיו ההחזרה למשקולת המקסימלית המקורית של מניות בעלות משקולת מקסימלית במדד. בניגוד למצב היום שבו העדכונים לכמות המניות הרשומה, למדרגת אחזקות הציבור ולפקטור המשקל המקסימלי נערכים במועדים שונים, לאחר הרפורמה הם ייערכו באותו מועד וימנעו עיוותים הנובעים מחוסר סנכרון בין הפרמטרים השונים.

יוסי ביינארט צילום: עמית שעל

יוסי ביינארט צילום: עמית שעל

התאמות תעודות הסל

בסימולציה למבנה מדד ת"א־35 לו הרפורמה היתה נערכת היום, אנחנו מציינים מה יהיו המשקולות מיד עם יישום הרפורמה, ומה יהיו המשקולות לאחר ההפחתה ההדרגתית במשקולת המקסימלית במדד שתהיה בחודשים שלאחר יישום הרפורמה. בנוסף, אנחנו מחשבים את האחזקה הנוכחית של תעודות הסל במניות ואת האחזקה הצפויה אם העדכון היה נערך כיום (הסימולציה המלאה של כל המדדים מופיעה באתר "כלכליסט").

הסימולציה מניחה ששמונה חברות שנכללות כעת במדד ת"א־100 וששיעור אחזקות הציבור בהן נמוך מ־25% לא יבצעו הפצת מניות, ולכן ייצאו מהמדדים המובילים. אבל סביר שלפחות חלקן יפיצו מניות וייכללו במדדי ת"א־90 ות"א־125. כתוצאה מכך, מניות קטנות שנכנסות למדדים בסימולציה, לא ייכנסו אליהם בפועל (גם קטנות שנכנסות למדד 60־SME לא ייכנסו אליו מאותה סיבה). שנית, עד לעדכון הרכב המדדים הראשון לפי הרפורמה יש עוד לפחות חצי שנה, וערכי השוק של המניות ישתנו בצורה חדה. אך כבר כעת ניתן לציין חלק מהשינויים הצפויים. בסבירות רבה מאוד, עשר מניות צפויות להיכנס למדד ת"א־125 — נטו אחזקות, פמס, אפריקה מגורים, אנרג'יקס, וואן, סלע נדל"ן, אוה"ה, דמרי, אינטרנט זהב וארד — ויזכו בביקוש גדול מתעודות. אליהן יצטרפו למדד יותר מעשר מניות, אך עדיין קשה לקבוע את זהותן.

השוק יקדים את הרפורמה

הרפורמה במדדים תצמצם את העיוותים הנובעים היום מחוסר סנכרון בין מועדי העדכון של הפרמטרים השונים (מספר מניות, מדרגת אחזקות הציבור והמשקל המקסימלי). בנוסף, הרפורמה נותנת לוועדת המדדים סמכות לבצע כמעט כל דבר: הכנסה או הוצאה של מניה ממדד, שינוי מועדים, שינוי משקולות ועוד. בכך היא מונעת את המצב הקיים שבו הכללים מסנדלים את הבורסה.

המטרה העיקרית של הרפורמה היא הגדלת הפיזור של המניות במדדים. מטרה זו מושגת באמצעות הגדלת המדדים, הקטנת המשקולת המקסימלית במדדים והפרדה בין שני מדדי היתר (היום יש חפיפה רבה בין מדדי יתר־50 ויתר־מאגר). להגדלת הפיזור צפויה להיות השפעה חיובית על צמצום התנודתיות של המדדים.

בנוסף, לרפורמה צפויה להיות השפעה חיובית על מחזורי המסחר. להרחבת מדד ת"א־25 ל־35 מניות צפוי להיות חלק גדול בכך, מכיוון שהאופציות על המדד יתבססו כעת על כמות מניות גדולה יותר. כך גם למגבלת המשקל המחמירה במדדים ת"א־90 ות"א־125 תהיה השפעה על הגדלת המשקולת היחסית של המניות הקטנות במדדים אלו, וכתוצאה מכך על הגדלת האחזקה של תעודות הסל באותן מניות והגדלת הסחירות הצפויה להן. לכן מבנה המדדים המוצע טוב בהרבה מהמבנה הנוכחי, אבל המניות הקטנות במדדים, ובעיקר אלו עם הסחירות הנמוכה במדד ת"א־צמיחה, צפויות ליצור עיוותים וקשיים בניהול תעודות הסל, בעיקר במועדים שבהם מניות ייכנסו וייצאו מהמדד, ובכל מועד של עדכון משקולות חודשי.

יישום הרפורמה יוביל לשינוי מהותי באחזקות של תעודות הסל במניות השונות. לשינויים אלו, על פי רוב, השפעה ניכרת על מחיר המניות. בדרך כלל אותה השפעה מתרחשת כאשר השוק מפנים את השינויים הצפויים, וזה קורה זמן רב לפני שהביקוש או ההיצע מתרחשים. לכן לרפורמה במדדים צפויה השפעה על מחירי המניות כבר במהלך החודשים הקרובים.

השורה התחתונה: יישום הרפורמה יוביל לשינוי מהותי באחזקות של תעודות הסל במניות השונות, ולכן צפויה השפעה על מחירי המניות כבר במהלך החודשים הקרובים .