זקן מקלף את המסכה מהקוקו

כשהמפקח לשעבר מכנה את אג"ח הבנקים הנחטפות על ידי המוסדיים כמו לחמניות חמות "זאב בעור של כבש", כדאי להקשיב לו

כדאי להתעכב רגע על הדברים שאמר אמש המפקח על הבנקים לשעבר דודו זקן. זקן מכנה את איגרות החוב מסוג קוקו "זאב בעור של כבש". לא פחות. במילים אחרות, זקן מזהיר מפני מכשיר מסוכן הנחזה להיות סולידי על ידי הבנקים והפיקוח על הבנקים.

- "מאגר האשראי יהיה טוב ללקוחות החזקים ובעייתי ללקוחות החלשים"

- דודו זקן: הבנקים קרובים לרף שבו יחויבו להמיר את אג"ח הקוקו שהנפיקו לאחרונה

- האג"ח החדשות שמנפיקים הבנקים מהוות תחליף לאג"ח ממשלתיות

כשמשפט כה חריף יוצא מפיו של מי שישב עד לפני תשעה חודשים על הגה הפיקוח על הבנקים, יש לכך משמעות גדולה. מעבר לתיאורים הציוריים, זקן בחר לגלות את הקצוות של החוט המרכזי שעשוי להפעיל את מנגנון ההתאיידות של הקוקו – אותו מנגנון שבהפעלתו יכולים מחזיקי הקוקו לשכוח מהכספים שהלוו לבנקים ולחשוב על שיבוץ ניירות איגרות החוב בעבודת האוריגמי הבאה שלהם.

מתגי הפיצוץ של הקוקו

מתי זה קורה? לקוקו שני מתגי פיצוץ. האחד רשמי, כתוב וברור ומתאר תרחיש קיצון שבו יחס הלימות ההון של הבנק המנפיק יגיע אל מתחת ל־5%. השני – אמורפי ונתון לשיקול דעתה של המפקחת הנוכחית על הבנקים חדוה בר.

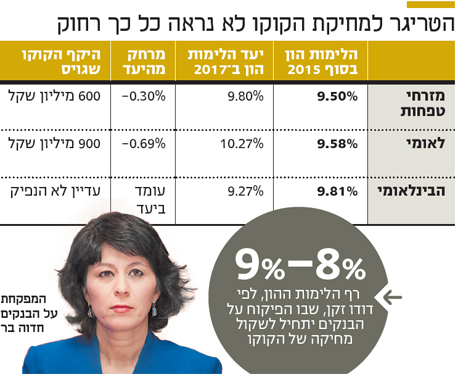

זקן התייחס בדבריו לרף שקבע אנליסט הבנקים הוותיק אלון גלזר שגרס כי יחס הלימות הון של 8%-9% יכול לקרב את המפקחת להחלטה על הפעלת המנגנון שמאפשר לבנקים למחוק את החוב שגויס באמצעות הקוקו ולהשאיר חור גדול בתיקי החוסכים לפנסיה. זקן, וכאן הדרמה הגדולה, הצטרף להערכה הזו. המשמעות: ירידה בהלימות ההון לרמה של 8%-9% מהווה רף שבו ידה של המפקחת יכולה להתחיל לנוע לכיוון מתג הפיצוץ.

בנק מזרחי טפחות

בנק מזרחי טפחות

זה לא הרף שבו היא בהכרח תפעל, אבל בהחלט אזור מסוכן שמחייב דיון בשאלת הפעלת הטריגר. מה שהיה עד אתמול מופשט ולא ברור קיבל פתאום מספר והוא נראה, איך נגיד את זה בעדינות, לא כל כך רחוק כפי שמשווקי הקוקו (הבנקים ובנק ישראל) מנסים לתאר אותו.

מה צריך לקרות כדי שיחס הלימות ההון של הבנקים יירד מהרמה שבה הוא נמצא היום לרמה של 8%-9%, כזו שלדברי זקן עשויה להביא את המפקחת להפעלת הטריגר שמאפשר לבנקים שלא לשלם את חובם לרוכשי הקוקו? מאיר סלייטר, אנליסט הבנקים של בנק ירושלים, מדבר על הפסדים של 5-4 מיליארד שקל שיכולים להביא את הבנקים אל מתחת לרף שהעמיד זקן, ובעצם להפעיל את מנגנון המחיקה האוטומטי של הקוקו.

נכון, כדי שזה יקרה צריך שגם לא יהיו רווחים שיקזזו הפסדים כאלו. כלומר, אלו צריכים להיות הפסדים נטו. אך עדיין זה תרחיש שהרבה יותר סביר להיתקל בו מכזה שבו יחס הלימות ההון יגיע ל־5%.

הסחרור של דויטשה

טיעון נוסף שזקן העלה ושניתוחי המעבדה שמעניקים הבנקים ובנק ישראל לא מתייחסים אליו בהרחבה הוא טיעון ההידבקות. אם בנק ישראל יחליט להפעיל את מנגנון הפיצוץ של הקוקו על בנק אחד, סביר להניח שגם הבנקים האחרים ייכנסו לסחרור. דוגמה לכך קיבלנו בחודש פברואר השנה כשדויטשה בנק, הבנק הגדול בגרמניה, התחיל לרעוד על רקע החששות של המשקיעים כי הוא עלול להחמיץ תשלומי ריבית על איגרות חוב מסוג קוקו. החששות הללו הולידו סערה רבתי שלא פסחה על אף בנק באירופה ואף מחוץ לה – סערה שבינתיים שככה, אבל אפשרה לטעום ולהריח מה קורה כשהמשקיעים חוששים שבנק גדול אחד לא יעמוד בתשלומי החוב על איגרות מסוג קוקו שהנפיק.

צילום: אוראל כהן

צילום: אוראל כהן

על פי ההערכות בשוק, הנפקות הקוקו הולכות לעמוד על 30 מיליארד שקל בשנים הקרובות. לשם השוואה, על פי נתוני הבורסה, ב־2014 עמדו היקפי גיוסי החוב הקונצרני על 37 מיליארד שקל וב־2015 הם עמדו על 54 מיליארד שקל. במילים אחרות, חלק לא מבוטל מגיוס החוב הציבורי שיונפק כאן על ידי המערכת הבנקאית ברמת סיכון גבוהה יהיה איגרות חוב מסוג קוקו שיגיעו היישר לתיקי הפנסיה של כולנו.

בכל מקרה אכלתם אותה

לאורזי הקוקו יש יופי של טיעון. בכל מקרה אכלתם אותה. אם הבנקים יקרסו, ישלם על זה משלם המסים כי הוא זה שיידרש לחלץ אותם. אם מנגנון הנפץ יופעל, משלמי המסים לא יינצלו, כי הרי שיהיה זה בעזרת מחיקת חוב הקוקו ואז מי שישלם את המחיר יהיה גופי הפנסיה, כלומר עם ישראל.

המכה באפשרות הראשונה תהיה חריפה הרבה יותר כי היא תלווה במיתון ואבטלה. המכה השנייה תהיה רכה יותר כי בסופה לא יהיה מיתון. ומה לגבי האופציה השלישית? עליה אורזי הקוקו מדלגים בקלילות והיא כוללת אי־תשלום של אג"ח הקוקו, נזק בתיקי הפנסיה וגם חילוץ על ידי משלם המסים שבסופו מיתון.

אף אחד לא יכול לדעת אילו מהתרחישים האלו עשוי להתקיים, ויכול להיות שלמכשיר הפיננסי מסוג קוקו יש בהחלט זכות קיום. השאלה היא מעט מורכבת יותר. האם מי שקונה אותו יודע מה הוא קונה והאם הוא יודע לתמחר את הסיכון. ואיך הוא עושה את זה אם אין לו מושג מתי תפעיל המפקחת את מנגנון הפיצוץ? לפי דבריו של זקן מהיום, בהחלט ייתכן שמי שרוכש את איגרות החוב הללו לא יודע את התשובות.