העלאת הריבית נבלעה ולא הקפיצה את תוצאות הבנקים בארה"ב

2016 נפתחה בתוצאות חלשות לבנקים אבל פחות גרועות מהתחזיות השחורות. מרווח האשראי של ג'יי.פי מורגן, בנק אוף אמריקה, וולס פרגו וסיטיבנק התכווץ ברבעון הראשון

עונת הדו"חות שצפויה לסכם את הרבעון הראשון של 2016 בארה"ב מסתמנת כחלשה. על פי התחזיות, לחברות הנסחרות במדד S&P 500 מצפה ירידה של 1.1% בהכנסות המצרפיות ושל 9.5% ברווח המצרפי. לגבי הבנקים האמריקאים הצפי היה לתוצאות חלשות אף יותר: ירידה של 3% בהכנסות ושל 20% ברווח. נקודת המוצא של התחזיות היתה שלילית מאוד, בעיקר נוכח מחיר הנפט הנמוך, אך גם לאור החששות לגבי הצמיחה בסין ומשבר הפליטים באירופה.

- בנק אוף אמריקה עקף את התחזיות למרות ירידה חדה ברווח הנקי

- אנליסטים בבנק אוף אמריקה מזהירים: ארה"ב בדרך לסטגפלציה נוסח שנות ה-70'

- ירידה של 6.7% ברווח הנקי של ג'י.פי. מורגן ברבעון הראשון של השנה

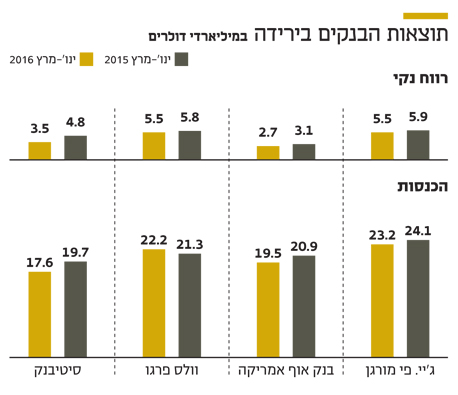

בשבוע האחרון פרסמו את תוצאותיהם ארבעת הבנקים הגדולים בארה"ב - ג'יי.פי מורגן (JPM), בנק אוף אמריקה (BAC), וולס פרגו (WFC), וסיטיבנק (C). כצפוי, ההכנסות והרווחים של הבנקים ירדו, אבל המניות הגיבו דווקא בעלייה. כיצד? השחיקה בנתונים היתה נמוכה מהתחזיות. אף על פי שרווחי כל ארבעת הבנקים היו נמוכים לעומת התקופה המקבילה, הרווחים היו גבוהים מהצפוי. הפער בין הצפי הגרוע לבין התוצאות בפועל נתן את הטון.

הירידה בהכנסות הבנקים מקורה בעיקר בקיטון בהכנסות פעילויות המסחר והבנקאות להשקעות. החששות ממשבר עולמי בינואר־פברואר גררו תנודתיות רבה בשוקי ההון, וזו הושיבה פעילים רבים על הגדר: מחזורי המסחר ירדו, ההנפקות התכווצו וכך גם עסקאות מיזוגים ורכישות. ישיבה זו על הגדר גרמה לירידה של 10%־20% בהכנסות ממסחר בניירות ערך ולירידה של כ־25% בפעילות הבנקאות להשקעות. הבנק היחיד שרשם עלייה בהכנסות היה וולס פרגו, שמתמחה בבנקאות מסורתית ופעילויות אלו זניחות יחסית בתוצאותיו, ולפיכך הכנסותיו צמחו ב־3%.

במקביל נרשמו הפרשות גבוהות להפסדי אשראי, בעיקר עקב הפרשות לחברות אנרגיה. כך, למשל, ההפרשות של ג'יי.פי מורגן גדלו ב־88% לעומת הרבעון המקביל ל־1.8 מיליארד דולר, מתוכן 700 מיליון דולר לסקטור האנרגיה. בבנק אוף אמריקה הנתון יותר מהוכפל עקב הפרשות של 525 מיליון דולר לחברות אנרגיה. וולס פרגו הפריש 500 מיליון דולר.

אז מה הבנקים עושים בנדון? מצד אחד מקטינים את החשיפה לסקטור האנרגיה ומצד שני מתייעלים. כדי לשמור על הרווחיות ולקזז את הקיטון בהוצאות, פונים הבנקים למהלכי התייעלות נרחבים: סיטיבנק פיטר 2,000 עובדים בשנה האחרונה, ג'יי.פי מורגן פיטר 3,725 עובדים ובנק אוף אמריקה צמצם את מצבת כוח האדם שלו בלא פחות מ־10,000. במקביל סוגרים הבנקים סניפים וזונחים פעילויות שאינן די רווחיות. כתוצאה מהמהלכים משתפרים יחסי היעילות והשפעתם עשויה לתמוך בתוצאות לאחר שרוחות המשבר ישככו.

ההפרשות ממשבר הסאב־פריים לקראת סיום

סוגיה מעניינת היא המהלך של הפד בראשות ג'נט ילן להעלאת הריבית בדצמבר 2015 והשפעתו על הבנקים. ככלל, העלאת הריבית תומכת בהתרחבות המרווח הפיננסי של הבנקים ובעלייה בהכנסות המימון השוטפות. בפועל, מרווח האשראי של הבנקים התכווץ, מכיוון שהתשואה על איגרות החוב הממשלתיות ירדה מ־2.3% בתחילת הרבעון ל־1.8% בסופו. ירידת תשואות האג"ח מכווצת את המרווח שהבנקים יכולים להשיג, על אף העלייה הגלומה בהעלאת ריבית הפד. בהמשך השנה, גם ללא העלאות ריבית נוספות, מרווח האשראי עשוי להיפתח.

במקביל חל שיפור בפעילות הבנקאות המסורתית - במגזרים הקמעונאי והמסחרי. שיפור זה צפוי למצוא את ביטויו ביתר שאת לאחר שההפרשות לסקטור האנרגיה יפחתו.

נקודת אור נוספת בתוצאות הרבעון היא ירידה משמעותית בהוצאות המשפטיות וההפרשות בגין פרשיות הקשורות במשבר הסאב־פריים. נתונים אלה מצביעים על התקדמות לעבר קו הסיום של ההפרשות, שייטיב עם הבנקים.

הלימות הון הליבה של הבנקים ממשיכה להשתפר: בג'יי פי מורגן עומד הנתון על 11.7% לעומת 11.6% ברבעון הקודם; בנק אוף אמריקה הגיע ל־10.1% לעומת 9.8% ברבעון הקודם; וולס פרגו התייצב על הלימות הון ליבה של 10.6% לעומת 10.8% ובסיטיבנק היא כבר עומדת על 12.3%, לעומת 12.1% ברבעון הקודם. השיפור בהלימות הון הליבה משקף יציבות גוברת של הבנקים, והוא צפוי לאפשר להם להגדיל את חלוקת ההון לבעלי המניות. זאת דרך חלוקת דיבידנד או בדרך המקובלת היום יותר, רכישה חוזרת של מניות, כפי שכבר הצהירו שחלקם יעשו.

ההכנסות ממחזורי המסחר בשוק צפויות לעלות

לסיכום, תוצאות ארבעת הבנקים הגדולים בארה"ב טובות, בהיותן חלשות פחות מכפי שניבאו האנליסטים. החולשה נרשמה עקב ישיבה על הגדר של פעילים רבים בשוק, שהקטינה את ההכנסות ממסחר ומבנקאות להשקעות, ובמקביל מעלייה בהפרשות להפסדי אשראי. מחזורי המסחר בשוקי ההון חזרו לעלות, ולכן ההכנסות הנובעות מהם צפויות לחזור למסלולן כבר ברבעון הבא. ההפרשות בסקטור האנרגיה יימשכו, אך הנפט כבר החל לעלות מנקודת השפל של הרבעון הראשון. מגמה זו משפרת, ולו במעט, את מצבן של חלק מחברות האנרגיה.

הלימות ההון המשתפרת, עליית הריבית המינורית (שטרם מצאה את ביטויה המלא בתוצאות) ובעיקר מהלכי ההתייעלות האגרסיביים של הבנקים מעניקים אופטימיות לקראת הרבעונים הבאים. להערכתנו, נקודת השפל כבר מאחורינו, אך כמובן שהכלכלה הגלובלית היא שתכתיב את התמונה.

מאיר סלייטר הוא מנהל המחקר בירושלים ברוקראז'. אילן שטרק הוא מנהל חדר עסקאות נכסים גלובליים ומט"ח בירושלים ברוקראז'