לקראת עדכון המדדים: כדאי לקבע את הרווחים מיד עם פרסום ההרכב

בעוד חלק מהאג"ח נסחרות במרווחי תשואה נמוכים שאינם מפצים על הסיכון הטמון בהן, עדכון מדדי התל בונד הצפוי ב־15 במאי יוצר הזדמנויות השקעה, בעיקר במדד תל בונד־שקלי

בתנאים אלה יש מקום לניהול סיכונים סינתטי, המשלב אג"ח קונצרניות עם עודף תשואה משמעותי לצד אג"ח ממשלתיות ומזומן. עליית תשואות באפיק הממשלתי, למשל, עלולה להקרין גם על אג"ח קונצרניות שנסחרות במרווחי תשואה נמוכים מדי, לרוב בדירוגים גבוהים, והפתרון הוא הגדלת רכיב המזומן.

עבור מרבית המשקיעים מהציבור, קרנות נאמנות המתמחות באג"ח כללי ויכולות לספק ניהול דינמי הן פתרון שישיא ערך גבוה יותר לעומת קרנות נאמנות קונצרניות "טהורות".

בתקופה האחרונה עסוקים חלק מהמשקיעים האקטיביים בהיערכות לשינויים הצפויים במדדי התל־בונד ב־15 במאי. הבורסה דחתה את השינוי בחודש בשל התלבטותה אם להכניס את ההתחייבויות הנדחות של הבנקים (דוגמת אג"ח קוקו) למדדי התל בונד. החלטתה שלא לכלול את מכשירי הקוקו מגדילה את הדפנסיביות במדד תל בונד צמודות־בנקים. לכן, משקיעים המעוניינים ליהנות ממכשירי הקוקו, המגלמים תשואה גבוהה יותר לפדיון, יוכלו לרכוש אותם ישירות או באמצעות קרנות נאמנות מנוהלות.

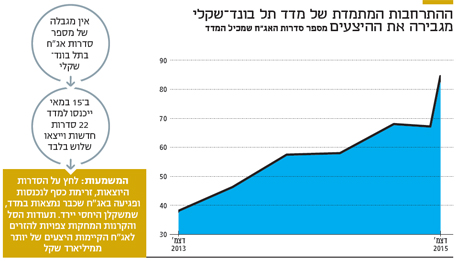

תל בונד־שקלי: הביקוש גובר בלא מגבלת סדרות

העדכון המעניין ביותר צפוי להיות בתל בונד־שקלי, שממשיך להתרחב בקצב מרשים. זאת משלוש סיבות עיקריות: הראשונה, ביקוש גובר מצד המשקיעים בשל הריבית הנמוכה והאינפלציה השלילית.

הסיבה השנייה נובעת מהיצע גדול בשל גל החברות האמריקאיות שפקד את ישראל. אלה הצליחו להנפיק אג"ח בהיקפים גדולים ובתנאים נוחים מכפי שהיו יכולים לקבל בארה"ב. מתוך 67 סדרות במדד, תשע הן אמריקאיות ומשקלן המצרפי כ־13%.

אורבנקורפ הקנדית, שהנפיקה אג"ח בתל אביב, חוותה טלטלות רבות לאחר שלא דיווחה למשקיעים בישראל על מידע מהותי לגביה. אורבנקורפ העלתה את רף החשדנות של המשקיעים לגבי יכולת החברות הזרות לעמוד בחובותיהן כמדווחת בישראל. לכן סביר כי מעתה חברות זרות המועמדות להנפיק חוב בבורסת תל אביב יידרשו להתאמץ יותר כדי לסלול את דרכן לבורסה המקומית.

| |||

הסיבה השלישית והמעניינת ביותר לביקוש הצפוי בתל בונד־שקלי היא שכיום המדד אינו מוגבל בכמות האג"ח שהוא כולל. זאת בניגוד למרבית מדדי התל בונד הצמודים, שבהן על כל אג"ח שנכנסת אחרת יוצאת. מאז השקתו בדצמבר 2009 התרחב המדד השקלי מ־19 סדרות לכ־84 לאחר העדכון הקרוב.

המדד השקלי אמור לקלוט 22 סדרות חדשות ולפלוט שלוש סדרות בלבד. כך נוצרים לחץ על הסדרות היוצאות וזרימת כסף לנכנסות. אלא שיש לכך משמעות נוספת: פגיעה באג"ח שכבר נמצאות במדד. זאת משום שמשקלן היחסי יירד, שכן בסופו של דבר סך המשקולות של כל הסדרות במדד אמור להסתכם ב־100%, וחלוקת העוגה ליותר סדרות תיצור נתח קטן יותר עבור כל אחת מהן. המשקיעים כבר נערכים להיצעים של יותר ממיליארד שקל שתעודות הסל והקרנות המחקות צפויות להזרים לאג"ח הקיימות.

מניתוח המסחר במדד עולה כי יש משקיעים שכבר מכרו את האג"ח שאמורות לספוג היצעים, כנראה כדי לרכוש אותן שוב בתשואות גבוהות יותר. כתוצאה נפתחו בתקופה האחרונה מרווחי תשואה באג"ח של חברות מהחזקות ביותר במשק, כמו אלביט מערכות, התעשייה האווירית והבנקים לאומי, מזרחי טפחות והפועלים.

אף שיש די זמן וישנו לחץ למכור מכשירי השקעה פסיביים, פתיחת מרווחים על רקע טכני יוצרת הזדמנות להשבחת תיק ההשקעות. השאלה היא רק של עיתוי. להערכתנו, כדאי לעשות זאת כבר עכשיו ובאופן מדורג, כי קשה לדעת מתי ייגמר הלחץ על הסדרות הללו. מבדיקות עבר שערכנו עולה כי כדאי להתחיל לסגור את הפוזיציות שנפתחו ולקבע את הרווחים כבר מיום הפרסום הרשמי של הרכבי המדדים החדשים.

תל בונד־צמודות יתר: תשע סדרות חדשות

נקודה נוספת נוגעת למדד תל בונד־צמודות יתר, שאינו מוגבל בכמות הסדרות. המדד אמור להצטמצם בשמונה סדרות בגלל סיבות שונות (כמו אי־עמידה בתנאי התל בונד ומעבר לתל בונד־60). כך, ייכנסו למדד תשע סדרות חדשות וייצאו ממנו 26 סדרות. לפיכך סביר שצפויה זרימת כסף חיובית לניירות שיישארו בו.

השורה התחתונה

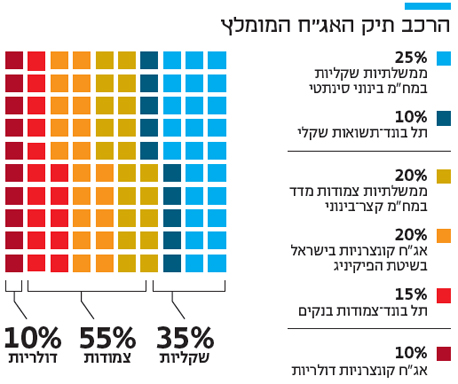

ברמות המחירים הנוכחיות, קיים יתרון לניהול תיק דינמי המורכב מאג"ח קונצרניות, ממשלתיות ומזומן על פני החזקה קבועה באג"ח קונצרניות

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות