ככה לא בונים מגדל

האגו של שלמה אליהו אמנם סגר מעגל כשרכש ב־2012 את מגדל, חברת הביטוח שעבד בה בנעוריו כשליח. אך מאז המניה צנחה, שדרת הניהול הבכירה נטשה והתשואות מדשדשות. מה גורם למגדל לאבד את ההובלה בתחום ואת האטרקטיביות בעיני השוק והמבוטחים? בענף טוענים שזו בעיקר בעיה של הנהגה: "אין מישהו למעלה שמשדר יציבות". כתבה שלישית בסדרה

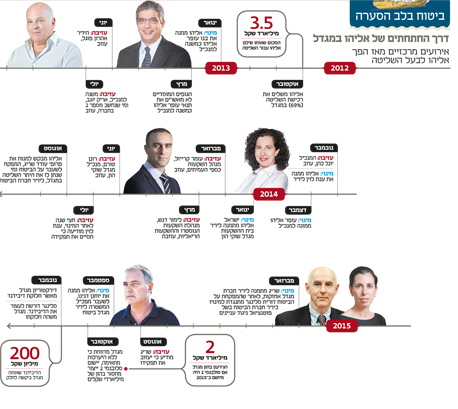

שלמה אליהו הוא סוג של חידה. אין חולק על כך שמדובר באדם חריף, בעל חושים עסקיים חדים, כזה שמריח עסקה טובה מקילומטרים - ויודע לסגור אותה בלי צורך בקובצי אקסל מפורטים. אך מאז השלים לפני כשלוש שנים וחצי את עסקת חייו, רכישת מגדל, גוברות התהיות אם חברת הביטוח תחת ידיו היא אכן טובה לבעלי המניות מקרב הציבור, לחוסכים ולמבוטחים.

האופן שבו מנהלת משפחת אליהו את החברה, השינויים התכופים בהנהלה, התשואות המדשדשות, מחיר המניה הצונח לעומת המתחרות והאתגרים הרגולטוריים שבפתח, כולם מאותתים על כך שמגע הקסם של אליהו לא ממש מצליח להשביח את הנכס.

ויתר על חלומו לרכוש את בנק לאומי

אליהו רכש את מגדל כשהבין כי החלום לרכוש את השליטה בבנק לאומי לא יתגשם. הוא ניצל את הלחץ שבו היתה נתונה ענקית הביטוח האיטלקית ג'נרלי למכור את אחזקותיה בחברת הביטוח, ורכש את השליטה (69%) תמורת 3.56 מיליארד שקל. בעסקה הזו גם סגר אליהו מעגל, מפני שמגדל היתה מקום העבודה הראשון שלו, כשליח, ועכשיו הוא האוחז במושכות.

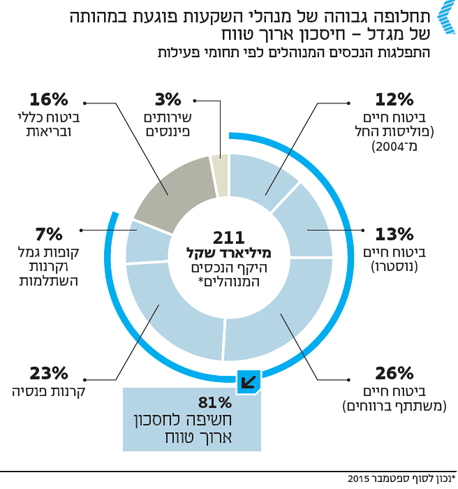

אולם מאז עובר משהו לא טוב על מגדל. מניית החברה צנחה בכ־50% ב־12 החודשים האחרונים, בעוד מדד חברות הביטוח איבד רק 25%. אליהו מופסד על הנייר כ־850 מיליון שקל, ולפי בדיקות שמגדל ביצעה, היא עומדת בפני אפשרות לגירעון של מיליארדי שקלים בהון העצמי, לאחר שייושמו ב־2017 תקנות סולבנסי 2. אליהו לא אוהב, כמובן, לראות את השקעתו נשחקת בבורסה, אך מעבר לירידה במחיר המניה, הרגיזה אותו העובדה שחברת הביטוח המתחרה הראל עקפה את מגדל בשווי השוק שלה. ירידת המחיר פוגעת בו פחות מאשר צריבת האגו.

כדי לבדוק אם להחלפת השליטה יש קשר לביצועי החסר של מגדל, צריך להבין איך עובד הראש של אליהו. אמנם מדובר באיש שהונו נאמד במיליארדים רבים, אך הוא לא אחד מאותם מיליארדרים שעשו את הונם מאפס ורוצים להוכיח לעולם כמה הם שווים עכשיו. התנהלותו הצנועה מתבטאת גם מול עובדי מגדל, ומאז רכש את השליטה, נאלצים מנהלי החברה להסתפק בתגמול צנוע יותר, בעוד אליהו דואג דווקא לעובדים ברמות השכר הנמוכות. בנובמבר האחרון העלה את שכר המינימום לעובדי מגדל ל־5,300 שקל, כ־1,000 שקל יותר משכר המינימום במשק. מעבר לכך, הוא בוחן את ההוצאות במגדל בקפידה רבה, ומבחינה זו בעלי מניות המיעוט יכולים להיות רגועים — אליהו לא יגייס על חשבונם מנהלים בשכר מפוצץ, כמו גיל שרון.

שלמה אליהו צילום: עמית שעל

שלמה אליהו צילום: עמית שעל

לא סומך על איש, אפילו לא על בניו

בגילו (70) יכול היה אליהו לפרוש מהחיים העסקיים, ולהשאיר לארבעת ילדיו, בבוא היום, ירושה של מיליארדים. אך הוא לא סומך על איש, אפילו לא על בניו. עם רכישת מגדל מינה האב את בנו עופר למנכ"ל החברה ואת בנו ישראל ליו"ר ועדת ההשקעות וליו"ר מגדל שוקי הון. אך למרות האחריות הכבדה שהטיל עליהם, העדיף האב שעוד עין תפקח על העסק. אליהו רואה באגף שוק ההון, ביטוח וחיסכון במשרד האוצר גוף שתפקידו לדאוג ליציבות חברות הביטוח, ובכל הנוגע למגדל, לדאוג שתעמוד איתנה ותשרת את התחייבויותיה, גם תחת ניהול בניו.

אך ברגע שהפיקוח זולג מגבולות הגזרה כפי שהוא מבין אותה, נפתחת חזית בינו לבין הרגולטור. כך, למשל, קרה כאשר המפקחת על הביטוח דורית סלינגר ביקשה לפני כשנה וחצי לטרפד לאליהו את הכוונה למנות את עודד שריג ליו"ר מגדל ביטוח. סלינגר התנגדה, שכן רק שנה קודם לכן העניק שריג, בכובעו כמפקח על הביטוח, היתר שליטה במגדל לאליהו. אך אליהו לא נסוג ומינה את שריג ליו"ר חברת האחזקות של מגדל (החברה הציבורית), שאינה כפופה לסלינגר. אליהו אף שילם את שכרו של שריג מכיסו, כדי לא להזדקק לאישור אסיפת בעלי המניות של מגדל.

המחלוקות עם סלינגר לא הסתיימו במינוי שריג. לפני חצי שנה הודיע דירקטוריון מגדל על כוונה לחלק דיבידנד של 200 מיליון שקל, שכן אליהו רצה לשדר לשוק תחושה שהחברה חזקה וטובה. אך המפקחת הודיעה כי היא עוצרת את החלוקה, לאור דרישות סולבנסי 2, כי לפי תרגיל שמגדל ביצעה הן עלולות להכניס אותה, משייכנסו לתוקף, לגירעון של מיליארדי שקלים בהון העצמי. אליהו, שהתקשה הפעם למצוא מסלול עוקף פיקוח, לא הסתיר את מורת רוחו. בכנס בסוף 2015 אמר כי "אי אפשר להטיל גזירה על השוק בלי שהוא יודע כיצד לטפל בה".

העימות של אליהו עם הרגולטור לא ממש משרתת את הביזנס. בעיני בעלי מניות המיעוט, בעיקר הגופים המוסדיים, וגם בעיני האנליסטים המסקרים את החברה, נתפס אליהו כמי שאי אפשר לסמוך עליו. רגע אחד הוא מודיע על חלוקת דיבידנד שישפיע לטובה על המניה, ומיד אחר כך משהה אותה. בכל הנוגע למינוי שריג, הוא עוקף אותם אף שהם מחזיקים בכ־30% מהחברה. גם ציבור המבוטחים והחוסכים לא ממש אוהב את העימות בין אליהו לסלינגר, בין היתר בגלל שהוא ממנה איש שהפיקוח אינו מעוניין בו, כדי לפקח על ההנהלה ולשמור על כללי המינהל התאגידי התקין.

ואפרופו ממשל תאגידי, נראה כי אליהו, שהעסיק במשך שנים בחברת הביטוח הפרטית שלו, אליהו ביטוח, כמה מבני משפחתו, מנהל כך גם את מגדל. הוא עצמו יושב בדירקטוריון לצד בנו ישראל, ושניהם אמורים לכאורה לפקח על הבן השני, עופר. אליהו גם גייס למגדל מנהלים שצמחו אצלו באליהו ביטוח. יוסי בן ברוך מונה למנכ"ל בית ההשקעות מגדל שוקי הון, ואסף שוהם מונה למנהל ההשקעות הראשי של מגדל. שוהם אמנם כבר ניהל השקעות, אך באליהו ביטוח היה מדובר בהיקף של כמה מיליארדי שקלים, ואילו במגדל הוא אחראי לעשרות מיליארדים.

באחרונה, ובדיוק מהסיבה הזו, פרסמה המפקחת סלינגר הוראה שנראה כאילו נתפרה למידות של מגדל, ולפיה קרוב של בעל שליטה לא יוכל לכהן כמנכ"ל חברת ביטוח. המשמעות עבור מגדל היא שעופר אליהו יצטרך לפרוש מתפקיד המנכ"ל בתוך שלוש שנים. במשפחת אליהו נדהמו ורגזו על כך, ולפי הערכות, אם המשפחה לא תצליח להדוף את ההוראה החדשה, צפוי שלמה אליהו למנות את עופר ליו"ר.

ההתנהלות של אליהו לגבי צמרת הניהול משדרת חוסר בהירות. כך, למשל, אמר לפני שלוש שנים עד כמה הוא מעריך את המנכ"ל דאז יונל כהן ומעוניין שימשיך בתפקידו. גם כשבנו עופר מונה למשנה למנכ"ל — והחלה חרושת שמועות על החלפת כהן — הכחיש אליהו את הדברים. אך בנובמבר 2013 הודיע כהן על פרישה ועופר אליהו מונה במקומו. "איך הוא שחרר את יונל?", תוהה בכיר בענף. "אליהו עשה טעות גסה כשנתן לו ללכת. עופר אליהו ניהל בצורה טובה את אליהו ביטוח, אבל זו חברה לביטוח כללי. מגדל תצליח רק דרך ניהול טוב, ולא נותרו שם הרבה מנהלים ראויים, אין מישהו למעלה שמשדר יציבות".

לתפקיד הרגיש של ניהול ההשקעות רמז אליהו כי הוא רוצה את המשך כהונתו של עומר קרייזל, שחלק את הניהול עם לימור דנש, אך הוא השתהה בקבלת ההחלטה, קרייזל הודיע שהוא עוזב, ושוהם מונה לתפקיד — מה שאותת גם לדנש למהר ולעזוב. בהמשך יצאה לדרך רכבת של פורשי מגדל, ובהם המשנה למנכ"ל וראש חטיבת הלקוחות אריק יוגב, יו"ר מגדל שוקי הון רונן טורם, מנהל חטיבת הביטוח הכללי גדעון רוזוליו, וגיל יניב, משנה למנכ"ל וראש חטיבת החיסכון ארוך הטווח, שהיה בין המנהלים היחידים מהדור הישן שהתחזקו תחת הבעלים החדש. לפני כחצי שנה, לאחר שיונל כהן רכש 20% מחברת הביטוח איילון ונכנס רשמית לתפקיד יו"ר החברה, הוא חטף לו יחד עם מנכ"ל איילון אריק יוגב דמות משמעותית נוספת: נאוה ניב, ששימשה ראש תחום הבריאות במגדל.

אליהו אמנם הפקיד בידי בנו את מושכות הניהול, אך נראה שהוא מתקשה לשחרר לו חבל. כך, למשל, כאשר החליט עופר אליהו למנות את מי שהיה עד לאחרונה מנכ"ל חברת הביטוח איילון, אמיל וינשל, למשנה למנכ"ל וראש חטיבת הלקוחות וההפצה, המינוי לא עבר חלק, שכן אביו לא היה שלם איתו.

חוסר העקביות של אליהו בבחירת מנהלים בלט במיוחד באיוש תפקיד היו"ר. בנובמבר 2013 הדהים עם מינוי מבריק של ענת לוין, שוויתרה לשם כך על תפקיד בכיר כמשנה למנכ"ל בנק הפועלים. בשוק ציפו כי מנהלת ההשקעות הראשית של מגדל לשעבר תתרום מניסיונה בתחום, והסירו בפני אליהו את הכובע. לוין, מצדה, היתה משוכנעת שתזכה ליד חופשית, אך בטרם חלפה שנה היא עזבה בטריקת דלת, לאחר שהבינה כי כוחה להשפיע בדירקטוריון מוגבל. "בשביל מה הוא הביא אותה? כדי שתהיה עציץ? הוא היה צריך למנף את היתרון שלה ולנצל את כוחה בהשקעות", אמר בכיר בענף. גם שריג, שהחליף את לוין, שרד רק שבעה חודשים, עד שהוחלף בידי מפכ"ל המשטרה לשעבר יוחנן דנינו. אם הגזירה החדשה של סלינגר תצא לפועל, גם דנינו עלול למצוא את עצמו בחוץ ואת עופר אליהו על כיסא היו"ר במקומו.

אליהו נמצא בסוג של סתירה פנימית. מצד אחד, הוא מעריך אנשים חכמים ורוצה אותם קרובים אליו. מצד שני, הוא לא אוהב מתחכמים. הוא מחפש יס־מנים, אבל מואס בהם כאשר הם מעזים לחלוק עליו. העובדה שאליהו לא חשש מתגובת השוק לשתי עזיבות כה סמוכות של יו"רים מוכיחה כי יותר משמטרידה אותו הנראות הציבורית שלו ושל מגדל, הוא מקפיד לא לעבוד עם אנשים שהוא אינו רואה איתם עין בעין. ייתכן שדווקא דנינו, חסר הניסיון בעולם הביטוח, מתאים לאליהו כמו כפפה ליד. ובאשר לבניו, גם שם הוא במלכוד, שכן הוא מודע היטב לכך שאין הרבה הרמוניה ביניהם, וזאת בלשון המעטה.

משוכנע שמבקריו מדברים שטויות

חוסר העקביות של אליהו בבחירת יו"ר וצמרת ניהולית נתפס כבעיה הן בשוק ההון והן בעיני המבוטחים. אמנם בעל השליטה הוא שבוחר ביו"ר, אבל התפקיד אינו מאפשר לו להיות יס־מן. ברגע שהשוק רואה שהבעלים מחליף יו"רים כמו גרביים, ובמיוחד כאלה שלא מיישרים קו עם תכתיביו, עולה התהייה עד כמה הדירקטוריון של מגדל באמת מפקח על ההנהלה, כמתחייב. יתרה מכך, אליהו יצטרך בסופו של דבר לסמוך על מישהו: או שייתן יד חופשית לבניו, או שיביא מנהל חיצוני מקצוען ויאפשר לו חופש פעולה לבצע מהלכים — כולל כאלה שהוא לא ממש מתחבר אליהם.

המהירות שבה אליהו מואס במנהלים מדגישה גם תכונה אחרת שלו. הוא חש כי את ענף הביטוח הוא מכיר על בוריו, וכי אין עוד הרבה שהוא יכול ללמוד עליו, לבטח לא מפי מנהלים שגילם כגיל בניו. בכיר בענף הביטוח אמר ל"כלכליסט": "אני חושב שמשפחת אליהו פשוט לא הבינה מה היא קונה. אליהו רכש חברה שמנהלת כסף לטווח ארוך, ולא חברה שמוכרת ביטוחי רכב ודירות. מגדל במהותה היא חברה לחיסכון ארוך טווח, תחום שאליהו לא בקי בו. הדבר הכי חשוב בתחום הזה הוא ניהול ההשקעות: יצירת תשואה למבוטחים ולתיק הנוסטרו. אליהו טעה כשהביא את הבחור הזה (מנהל ההשקעות הראשי אסף שוהם — ר"ב), שניהל קודם כמה מיליארדי שקלים, לנהל את מפלצת הכסף הזו.

הדבר הכי גרוע שקורה למגדל הוא החולשה בתשואות". אדם שהיה מנהל בכיר מאוד במגדל מספר כי כששוחח עם אליהו לאחר רכישת השליטה, הוא היה משוכנע כי בנו ישראל, שנחשב לעילוי בתחום ההשקעות, לא יתקשה לייצר לו תשואה שנתית של 6% בשוק הסחיר, על הר הכספים שמגדל יושבת עליו. כשאותו מנהל הסביר כי בסביבת ריבית אפסית צפויה חגיגת רווחי ההון בשוק האג"ח להסתיים, וכי מנהלי ההשקעות יחפשו בנרות השקעות מניבות תשואה, אליהו העדיף לא להקשיב.

אך 2015 הגיעה, התשואות באג"ח הצטמקו והסיכון בשוק המניות התעצם. בזמן שהקולגות בהראל ובכלל חיפשו ומצאו השקעות אלטרנטיביות בנדל"ן, בתשתיות ובהלוואות הפרטיות, במגדל נרדמו בשמירה. רק בחודשים האחרונים הם החלו להתעורר ולהפנים כי התשואה כבר לא יכולה להגיע רק מהשוק הסחיר — לא לעמיתים ולא לתיק הנוסטרו.

הבעיה היא שאליהו עדיין משוכנע שכל מבקריו פשוט מדברים שטויות. מתוך אותה תפיסה שהוא יודע הכל ומבין הכל בענף הביטוח, נובעת גם האמונה בכך שאם אליהו ביטוח ניהלה תיק ביטוח חיים של מיליארדים, אין בעיה להכשיר אותה לנהל תיק ביטוח חיים של עשרות מיליארדים — ובעצם מדובר באותם כישורים של ניהול כסף.

עם זאת חשוב להדגיש, כי כמו שמגדל סובלת מסביבת הריבית הנמוכה ונדרשה לרתק מאות מיליוני שקלים כתוצאה מכך, היא תרוויח כשסביבת הריבית תעלה וההון שרותק ישתחרר חזרה לשורת הרווח. בדיוק מכיוון שמגדל כה חשופה להשפעת הריבית, בשל תיק ביטוח החיים הגדול, פועלים מנהליה להגדיל את נתח השוק שלה בפעילות הביטוח הכללי, במטרה להקטין את ההישענות על שוק ההון.

ממוקמת בתחתית טבלת תשואות הפנסיה

העובדות היבשות מדברות בעד עצמן. מגדל מפגרת בשלוש השנים האחרונות בתשואות שלה מול המתחרים. מאז השלמת הרכישה באוקטובר 2012, היא מציגה תשואת חסר בתיק ביטוחי המנהלים המשתתף ברווחים, התיק הגדול בענף, שמשקף את ניהול ההשקעות שלה. גם קרן הפנסיה שלה מקפת, השנייה בגודלה בישראל, מפגרת בתשואות.

בשלוש השנים האחרונות ביטוחי המנהלים של מגדל (קרן י') מפגרים עם תשואה שנתית ממוצעת של 5.51% לעומת 6.5% של המצטיינת הפניקס, ובחמש שנים התשואה השנתית הממוצעת עומדת על 5.16% לעומת 5.53% של המצטיינת הראל. גם מול התשואה הענפית הממוצעת נמצאת מגדל בפיגור — 5.68% בשלוש שנים ו־5.20% בחמש שנים.

למזלה של מגדל, בניגוד לענף הגמל שמתמודד עם תחרות וניוד כספים בלתי פוסקים, תחום ביטוחי המנהלים וקרנות הפנסיה סובל מתזוזה נמוכה של חוסכים, שהם פסיבים יותר ולא מזיזים את הכספים בגלל חולשה בתשואות. אף על פי כן, הביצועים החלשים של מגדל בהשקעות מתחילים להיות מתורגמים ליציאה של כספים, גם אם נמוכה יחסית לעומת היקף הנכסים המנוהל. מגדל, המחזיקה בקרן ההשתלמות הגדולה בישראל, קהל, ספגה ב־2015 יציאת כספים למתחרים מהגמל ומההשתלמות בהיקף של מיליארד שקל נטו.

קרן הפנסיה של מגדל, מקפת, ספגה יציאת כספים נטו של 600 מיליון שקל למתחרות, בעוד המתחרה הגדולה מבטחים של מנורה קיבלה לתוכה ב־2015 מיליארד שקל נטו של כספי מתחרים. עמיתים שמסתכלים על התשואות החלשות של מגדל בשנים האחרונות מביעים יותר ויותר תרעומת על הביצועים החלשים, והופכים לכר נוח יותר לסוכני הביטוח והמשווקים של הקרנות המתחרות לגייס אותם אליהם, אפילו אם דמי הניהול גבוהים יותר.

כעת, כאשר באוצר שוקדים על המכרז לקרן פנסיית ברירת מחדל, שתציע דמי ניהול מופחתים לחוסכים נעדרי כוח מיקוח — מהלך שככל הנראה יתניע תחרות גם בשוק הפנסיה — גם מקפת של מגדל עלולה להתמודד עם בריחת כספים מסיבית, וזאת כאשר תמונת התשואות הנוכחית לא יכולה לשמש כלי לשכנוע החוסכים להשאיר בה את הכסף. במיוחד אם מביאים בחשבון גם את רפורמת איחוד חשבונות הפנסיה הלא פעילים. לא בכדי ביצעה מגדל לפני כחודש טעות מביכה כשפרסמה עלון לסוכני הביטוח שלה, ובו הציעה להם תגמול כספי בעבור החתמת לקוחות מוקפאים בקרן הפנסיה על כך שלא יעבירו מידע למשרד האוצר במטרה לאחד את חשבונותיהם עם אלה הפעילים ולהפחית את דמי הניהול שלהם.

השמרנות של אליהו בריאה במובנים רבים להתנהלות של חברת ביטוח, שצריכה לשמור על עודפי הון גבוהים שמושקעים בשוק ההון ולקיים כללי ממשל תאגידי מחמירים שיבטיחו התנהלות תקינה עבור ציבור המבוטחים והחוסכים. אך המהפכות שעוברות על ענף הביטוח בשנתיים האחרונות, בדגש על מאמץ אדיר מצד משרד האוצר והמפקחת על הביטוח להוריד מחירים ולייצר תחרות, מחייבים חברות דוגמת מגדל להתייעל — ומהר. למגדל אמנם יש מצבורי שומן גדולים של תיק ביטוח חיים ישן, שמציע למבוטחים מקדמי קצבה מעולים שאיש לא יעז לוותר עליהם, אך גם אלה ילכו ויידלדלו לבסוף, עם יציאת בעלי הפוליסות לגמלאות.

עופר אליהו

עופר אליהו

החיבור לסוכני הביטוח שייך לדפוסי העולם הישן

הנהלת מגדל צריכה לחשוב קדימה, ולצד חיפוש מנועי צמיחה חדשים היא חייבת לחתוך בעלויות. כך, למשל, החיבור של אליהו לסוכני הביטוח, שהעבודה מולם טבעית לו כל כך, שייך לעולם הישן ועתיד כנראה להפוך ללא רלבנטי בשנים הקרובות. בעידן שבו הפיקוח על הביטוח רואה בדמי הניהול חזות הכל, תפקידם של הסוכנים הולך ומתעצב מחדש, ומנגד העלות שלהם הופכת מהותית יותר אל מול ההכנסות המתכווצות.

אליהו הצהיר לא פעם עד כמה הוא נאמן לסוכני הביטוח, אבל נראה כי ייאלץ לוותר על חלקם, לקצץ בעמלות שלהם ולחזק את מערך המכירות הישיר של מגדל. אם לא די בכך, חרף החיבור החזק לכאורה שאליהו מציג כלפי חוץ לסוכנים, המציאות בשטח מצביעה על פער תפיסה גם במקרה הזה.

בסקר השנתי שמפרסמת לשכת סוכני הביטוח, אשר בודק את שביעות רצון הסוכנים, נחשף במרץ האחרון כי מגדל מתברגת במקום האחרון עם ציון של 5.4, בעוד הראל מתמקמת במקום הראשון עם ציון 7. כלומר, חרף החיבור החזק שמשדר אליהו לסוכנים ברמת השטח, הם לא מרוצים מהתפקוד של מגדל.

ההתמקדות הגוברת של הצרכן במחיר מחייבת את ענף הביטוח להתייעל גם בתחומי הטכנולוגיה, והשמרנות של אליהו עומדת לו לרועץ גם בתחום הזה. הוא עצמו כלל אינו מחזיק בטלפון סלולרי, ובוודאי שלא בסמארטפון מתקדם. אפליקציות, רכישת מוצרים באינטרנט וקמפיינים מתוחכמים דוגמת אלה של ביטוח ישיר ממש לא מדברים אליו. בסוף 2012, כשמשה תמיר, אז משנה למנכ"ל וראש תחום השיווק והפיתוח העסקי במגדל, עזב לטובת ניהול השיווק הראשי של ג'נרלי, אליהו לא הזיל דמעה. כשנה לאחר מכן מצאה את עצמה מחוץ למגדל גם מי שהחליפה את תמיר ועבדה קודם לכן תחתיו, טוני כהן, לאחר שמשפחת אליהו לא מצאה עניין גדול בתחום פעילותה.

מגדל, כחברה הגדולה בישראל לחיסכון ארוך טווח, ניצבת כיום מול שלל אתגרים רגולטוריים: הרפורמות בשוק הפנסיה עלולות לטלטל את הספינה אם קברניטיה לא ייערכו בהתאם, קרן פנסיית ברירת מחדל, התחרות הצפויה, ניוד ביטוחי המנהלים, החלשת סוכנויות הביטוח הגדולות, הוראות הסולבנסי, אתגר ההשקעות בסביבת ריבית אפסית ורפורמות שצפויות להוזיל את ביטוחי הרכב — אלה רק חלק מהצרות שמגדל תצטרך להתמודד איתן. וכדי שהנהלתה תעמוד איתנה, אליהו יהיה חייב לשחרר חבל, לבנות שדרת ניהול יציבה, גם אם אנשיה לא תמיד יסורו לרצונותיו, להשתחרר ממוסכמות העולם הישן — ובעיקר להודות כי חכם ככל שיהיה, גם לו יש עוד מה ללמוד.