פרוטרום צומחת, אך הרכישות מתחילות להעיק על המאזן

חברת הטעמים וחומרי הגלם למזון אמנם רשמה הכנסות שיא, אך הרכישות נגסו קלות בשיעורי הרווחיות. כך, שיעור הרווח התפעולי ירד ל־11.8% לעומת 15% ברבעון המקביל. המנכ"ל אורי יהודאי: "אין פספוס ברכישות. נראה את החיסכון בהמשך"

- בתום שנת רכישות: פרוטרום רושמת עלייה של 6.4% בהכנסות

- פרוטרום: בכירי החברה מימשו אופציות בסך 26 מיליון שקל

- פרוטרום לא עוצרת גם ב-2016: רכשה חברה בארה"ב ב-20 מיליון דולר

פרוטרום, שעוסקת בתחום הטעמים וחומרי גלם לתעשיית המזון, רשמה רבעון שיא במכירות, ברווח התפעולי וברווח הנקי הודות לאסטרטגיית הרכישות. עם זאת, רצף הרכישות והמיזוגים שלה מתחיל להעיק על המאזן, ולנגוס קלות בשיעורי הרווחיות. "אני לא מודאג מהפגיעה הקטנה ברווחיות, קח בחשבון שקנינו מפעלים קטנים שלרוב קנו את חומרי הגלם מספקים מקומיים. רק עכשיו מתחילים לראות חוזים גלובליים, כשפרוטרום מבצעת את הרכש במרוכז. זה לבד משמש כר נרחב לשיפור בהוצאות", אמר יהודאי.

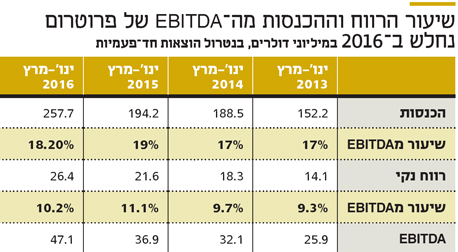

מכירות פרוטרום ברבעון הראשון של 2016 עלו ב־32.7% והגיעו לשיא רבעוני של 257.7 מליון דולר. הצמיחה החדה הושגה כאמור בזכות הרכישות של פרוטרום. ב־2015 ביצעה החברה 11 רכישות של חברות בסכום מצטבר של 174.5 מיליון דולר, ומתחילת השנה השלימה פרוטרום חמש רכישות בתמורה כוללת של כ־182 מיליון דולר.

המכירות המדווחות בדולרים של פעילויות הליבה של פרוטרום (פעילות הטעמים ופעילות חומרי הגלם הייחודיים) ברבעון הראשון עלו ב־37.1% והגיעו לשיא של כ־240.8 מיליון דולר. המכירות בתחום הטעמים צמחו ב־36.8% והגיעו לשיא של 182.4 מיליון דולר, והמכירות בתחום חומרי הגלם הייחודיים זינקו ב־39.3% לשיא של 60.3 מליון דולר.

רכישות פרוטרום שהגדילו את ההכנסות לא מייצרות את אותו שיעור הרווח. שיעור הרווח התפעולי ירד ועמד על 11.8% מהמכירות. ירידה חדה לעומת שיעור רווח תפעולי של 15% ברבעון המקביל. במספרים מוחלטים הרווח התפעולי עלה ב־4%, ועמד על 30.4 מיליון דולר ברבעון. גם אם מנטרלים הוצאות חד־פעמיות הקשורות למסע הרכישות, ומסתמכים על נתוני ההנהלה, שיעור הרווחיות התפעולית ירד, ועמד ברבעון הראשון על 14.5% ממחזור ההכנסות. זו ירידה לעומת שיעור רווח תפעולי (מנוטרל) של 15.2% ברבעון המקביל אשתקד.

ה־EBITDA (רווח לפני פחת, מסים והוצאות מימון) המנוטרלת עמדה ברבעון הראשון על 47.1 מיליון שקל, עלייה 27.5%. אך אם בודקים את שיעור ה־EBITDA רואים שהוא ירד ברבעון הראשון של 2016, משיעור של 19% ברבעון הראשון של 2015 לשיעור של 18.2%. ללא הנטרולים שיעור הרווחיות היה נמוך עוד יותר ברבעון. "הרווחיות ירדה ברבעון בשל רכישת Wiberg, שהושלמה בתחילת 2016.

אנו מבצעים ארגון מחדש בפעילות באירופה וזה יביא לחיסכון שנתי של 12 מיליון דולר. ברבעון הראשון הפרשנו 7 מיליון דולר, דבר שפגע ברווח התפעולי, רובם עבור הסגירה של המפעל המרכזי של פרוטרום בשטוטגרט. בנוסף, כשקנינו את Wiberg הרווחיות שלה עמדה סביב רמה של 11%, שזה נתון נמוך משל פרוטרום. אחרי המיזוג היא תשתפר. המשמעות היא שזה הגדיל את המכירות ופגע ברווחיות, אבל לא הספקנו לשפר הרווחיות".

את השפעות מסע הרכישות ניתן לראות בסעיפי המאזן. הסעיף הגדול ביותר במאזן הוא נכסים בלתי מוחשיים, המבטא את הפער בין המחיר ששילמה פרוטרום על החברות ובין ההון העצמי החשבונאי שלהן. היקף הנכסים הבלתי מוחשיים עומד על 609.4 מיליון שקל, כמעט כפול לעומת הרבעון המקביל. ולראשונה סעיף זה גדול מההון העצמי של החברה, העומד 580 מיליון שקל. המשמעות היא שבנטרול הנכסים בלתי מוחשיים ההון העצמי המוחשי של פרוטרום שלילי. עם זאת, כל עוד העסקים שרכשה מניבים לה רווחים, אין לעובדה זו משמעות מרחיקת לכת על הפעילות השוטפת של פרוטרום. אולם היא יכולה לאותת במידת מה על בולימית הרכישות של פרוטרום.

לדברי יהודאי השפעה זו באה לידי ביטוי בשל העובדה שפרוטרום לא רצתה לדלל את בעלי המניות, וביצע את הרכישות ללא צורך לבקש מבעלי המניות להכניס את היד לכיס. גיוס הון היה מגדיל את ההון העצמי, אך מנגד מקטין את התשואה על ההון.

בתוך כך חזרה החברה על היעד שהציבה לאחרונה: להגיע למכירות של־2 מיליארד דולר עם שיעור EBITDA של מעל 22% בפעילויות הליבה בשנת 2020.

אורי יהודאי מנכ"ל פרוטרום צילום: תומי הרפז

אורי יהודאי מנכ"ל פרוטרום צילום: תומי הרפז