השורה התחתונה

לא על הפיצול לבדו: השוק עדיין לא מאמין לעידן עופר

סדרת השקעות כושלות הכניסה את החברה לישראל לדיסקאונט עמוק, ובתגובה החליט בעל השליטה לפצלה ולהשאיר בחברה לישראל את שתי האחזקות החזקות: כיל ובזן. שנה וחצי אחרי החברות־הבנות נאבקות על שורת הרווח והחברה לישראל שרויה בתמחור חסר של 15% על השווי הנכסי הנקי שלה

החברה לישראל, בשליטת עידן עופר, שהיתה מחברות האחזקה הגדולות בישראל, נותרה חברה רזה יחסית. הסיבה לכך היא חלוקה של דיבידנד בעין של כל הפעילות מלבד כיל (46%) ובזן (37.1%). הפיכתה לחברה עם שתי אחזקות בלבד הופכת אותה להשקעה ממונפת בכיל ובזן, וקושרת את גורלה בצורה הדוקה יותר עם עתידן של החברות־הבנות. כך, למשל, התנאים הקשים בשוק הדשנים פוגעים מהותית ברווחיות של כיל.

- יוג׳ין קנדל: "השיח סביב כמה הטבות אנחנו נותנים לאינטל מטומטם"

- משרד הכלכלה לקראת דיון על שדה בריר: אין ראייה שעובדי כיל חולים יותר בסרטן

- לאומי מכר בהפסד מחצית מהמניות בכיל לאחר שהחזיק בהן רק חודש

פגיעה זו הובילה לירידה חדה בשווי המניות של כיל ושל בעלת השליטה. בשיא ימי בועת מחירי האשלג מניית כיל נסחרה במחיר המשקף שווי שוק של יותר מ־100 מיליארד שקל. שווי השוק הנוכחי של כיל עומד על 19.8 מיליארד שקל. מניות החברה לישראל וכיל נסחרות כעת במדד ת"א־25. שתיהן יחד עם מניית בזן צפויות להיכלל במדד ת"א־35 עם השקתו. "כלכליסט" ממפה את הקשיים שעומדים בפני שלוש החברות.

3 מיליארד דולר אבדו

הסיבה לפיצול רוב הפעילות של החברה לישראל לתוך קנון היתה הדיסקאונט העמוק שבו נסחרה מניית החברה לישראל בעקבות חשש המשקיעים מהמשך ההשקעות בקורוס ובצים. לאחר החלוקה נשארה כאמור החברה לישראל עם שתי אחזקות. בנוסף, החברה לישראל השאילה לגופים פיננסיים 36.2 מיליון מניות כיל. מול השאלה זו קיבלה החברה לישראל הלוואה שהיקפה הנוכחי מסתכם ב־205 מיליון דולר. לחברה לישראל זכות לוותר על המניות המושאלות ואז היא לא תצטרך להחזיר את ההלוואה.

זכות זו רשומה במאזני החברה בתור נכס פיננסי ששוויו 75 מיליון דולר. כיוון שמרבית הסיכויים שמניית כיל לא תגיע למחיר שבו יהיה כדאי לחברה לישראל להחזיר את ההלוואה, מההתחייבויות נטו של החברה יש להפחית 130 מיליון דולר (ההלוואה פחות הנכס הפיננסי מולה). לכן, עודף ההתחייבויות הפיננסי הרלבנטי של החברה לישראל הוא כ־1.45 מיליארד דולר. בנוסף, החברה לישראל נתנה לקנון הלוואה של 200 מיליון דולר. הלוואה זו נושאת ריבית של ליבור פלוס 6% ומולה יש בטוחה מצוינת של 66% מ־ICP (חברה בבעלות קנון המשקיעה בתחנות כוח לייצור חשמל). לכן הלוואה זו מהווה נכס טוב עבור החברה לישראל ונטל כבד עבור קנון.

בתי הזיקוק במפרץ חיפה צילום: אלעד גרשגורן

בתי הזיקוק במפרץ חיפה צילום: אלעד גרשגורן

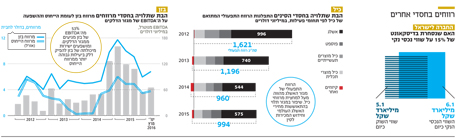

השווי הנכסי הנקי של החברה לישראל הוא כ־6.1 מיליארד שקל. מניית החברה נסחרת בדיסקאונט של 15% יחסית לשווי אחזקותיה. דיסקאונט זה גבוה יחסית לחברות אחזקה דומות שמכריזות שאין בכוונתן לבצע השקעות נוספות. לכן השקעה בחברה לישראל מהווה אלטרנטיבה סבירה, אך ממונפת, להשקעה ישירה במניות כיל ובזן. בנוסף, המינוף של החברה עלה לרמה של 45%. החברה לישראל גייסה בסוף מאי אג"ח בהיקף 1.18 מיליארד שקל, חלקו שקלי בריבית 3.85% וחלקו צמוד לדולר בריבית 5%. האג"ח נועדו לגלגל חלק מהחוב הקיים של החברה.

מתחילת 2007 ועד היום (כולל דיבידנד שהוכרז ועוד לא חולק) חילקה כיל דיבידנדים בהיקף של 7.14 מיליארד דולר. החברה לישראל קיבלה כ־3.66 מיליארד דולר מסכום זה, וממנו חילקה 592 מיליון דולר כדיבידנד לבעלי המניות שלה. בנוסף, החוב הפיננסי של החברה עלה בתקופה זו ב־1.1 מיליארד דולר. רוב היתרה הגיעה להשקעות של החברה לישראל. מתוך השקעות אלו היחידות שעדיין יוצרות שווי חיובי מהותי הן בזן, ICP וטאואר. השווי הכולל של שלוש אחזקות אלו לבעלי המניות של החברה לישראל ושל קנון, ושל מחזיקי קנון שקיבלו את מניות טאואר כדיבידנד, עומד על כ־1.5–1.2 מיליארד דולר.

ירידת השווי שנבעה מהפעילות של החברה לישראל, בנטרול כיל, מ־2007 ועד היום עומדת על כ־3–2.5 מיליארד דולר. מרבית ההפסדים נבעו מהשקעות שכשלו בקורוס, בטר פלייס, צים ו־ICG.

מחיר המניה תלוי באשלג

הפעילות של כיל מרוכזת בשלושה מגזרים: מגזר הדשנים, העוסק בהפקת אשלג ופוספט; מגזר כיל מוצרים תעשייתיים, שמתמקד, בין השאר, בהפקת ברום מים המלח; ומגזר כיל מוצרי תכלית, שמייצר בעיקר רכיבים מבוססי פוספט לענף המזון. התוצאות של כיל ברבעון הראשון נפגעו מהחולשה בשוקי האשלג והפוספט. בנוסף, גם מגזר כיל מוצרי תכלית הציג תוצאות חלשות כתוצאה ממכירת נכסים שאינם בעסקי הליבה, וכתוצאה מהיחלשות היורו ומהתגברות התחרות. מנגד, עלייה במחיר הברום, התייעלות ושיפור בתמהיל המכירות הובילו לתוצאות טובות של מגזר כיל מוצרים תעשייתיים.

מחיר האשלג (בנטרול הוצאות הובלה ומכסים) שכיל מכרה צנח מ־280 דולר לטונה ב־2015 ל־235 דולר לטונה ברבעון הראשון של 2016. הירידה במחיר נבעה מעלייה ברמת התחרותיות בשוק, מירידה ביבוא להודו ומעיכוב בחתימת חוזי היבוא של הלקוחות הסינים. כתוצאה מכך גם היקף מכירת האשלג של כיל ירד ל־917 אלף טונות. היקף ייצור האשלג של כיל היה 1.35 מיליון טונות. מרבית ההפרש נובעת מייצור בים המלח שמצטבר במלאי מוכן שיימכר בהדרגה עם חידוש המשלוחים של אשלג לסין ולהודו. השילוב של מחיר נמוך וכמות מכירה נמוכות הוביל להכנסות של 260 מיליון דולר בתת־מגזר האשלג ברבעון הראשון.

הרווח התפעולי המתואם שנבע לכיל מהאשלג ברבעון היה 27 מיליון דולר בלבד. שיעור הרווח התפעולי המתואם הנמוך נובע גם מכך שעיקר המכירות היה באירופה ובברזיל, ובוצע מאשלג שנכרה באירופה, שם עלויות הכרייה גבוהות מאשר בים המלח. מגמה זאת צפויה להתהפך כשיחודשו המכירות לסין ולהודו, שיתבססו על אשלג מים המלח. לשם השוואה, הרווח התפעולי המתואם של מגזר האשלג ב־2015 היה 575 מיליון דולר והיווה כ־58% מהרווח התפעולי המתואם של כיל באותה שנה.

הצפי של כיל הוא שירידת המלאים בסין תוביל לחידוש היבוא של הלקוחות הסינים, אך יש אי־ודאות רבה לגבי המחיר שבו ייחתמו החוזים החדשים, ולכן במחצית השנייה של השנה כמויות המכירה של כיל צפויות לזנק, אך המחיר צפוי להישאר נמוך. ברמת המחירים הנוכחית, תוך הנחה שכל האשלג שנכרה גם נמכר, כיל מסוגלת ליצור רווח תפעולי של כ־100 מיליון דולר ברבעון ממנו.

בתת־מגזר הפוספט המחירים ירדו בכ־20% לעומת הרבעון המקביל. הסיבה לכך היא הצפת השוק על ידי יצרניים ממרוקו, שהתרחשה כתגובה לעלייה הגדולה בהיצע הפוספט מסין. חולשה זו מגיעה בתזמון בעייתי מבחינת כיל לאחר שהיא ביצעה השקעה גדולה בתחום הפוספט בסין. במהלך הרבעון הרביעי של 2015 השלימה כיל את הקמת המיזם המשותף עם Yunnan Yuntianhua הסינית לכריית פוספט בהשקעה של 180 מיליון דולר.

בינואר השנה רכשה כיל במסגרת העסקה 199 מיליון מניות Yunnan Yuntianhu, שמהוות כ־15% ממניותיה, לפי מחיר של 8.24 יואן סיני למניה בתמורה כוללת של 250 מיליון דולר. מחיר המניה הנוכחי עומד על 9.59 יואן סיני. השווי של מניות המיעוט בחברה הסינית הוא מעט יותר מ־5% משווי השוק של כיל עצמה ולכן השקעה זו מהותית עבור כיל. ברבעון הראשון כיל הכירה בהכנסות של 70 מיליון דולר מהמיזם המשותף, 63 מיליון דולר מתוכם בתחום הפוספט. מנגד, המיזם הוביל להפסד תפעולי של 14 מיליון דולר. השילוב של הפסד תפעולי עם ירידת מחיר הפוספט הוביל לצניחה ברווח התפעולי של כיל מהפוספט ל־14 מיליון דולר.

הלחץ השלילי על מחיר הפוספט צפוי להוביל לכך שהרווחיות של כיל מתת־מגזר זה תישאר נמוכה. על פי ההערכות, ברמת המחירים הנוכחית של אשלג, פוספט וברום, כיל מסוגלת לייצר רווח תפעולי של כ־200 מיליון דולר ברבעון. אם כי הרווח התפעולי גם ברבעון השני של השנה צפוי להיות נמוך בשל היעדר מכירות אשלג לסין והודו. כיל מתכוונת להגדיל את הרווח התפעולי באמצעות התייעלות של 125 מיליון דולר בשנה הנוכחית. עם זאת, למרות מאמצי ההתייעלות והרחבת הפעילות, מחיר מניית כיל תלוי קודם כל במחירי האשלג והפוספט.

עידן עופר

עידן עופר

לכיל עודף התחייבויות פיננסיות של 3.5 מיליארד דולר. בסוף 2012 עודף ההתחייבויות היה 1.34 מיליארד דולר בלבד. העלייה נבעה משילוב של מדיניות דיבידנד נדיבה עם רכישות (בעיקר פרויקט הפוספט בסין). ההתחייבויות הפיננסיות צפויות להוביל להוצאות מימון של כ־120 מיליון דולר בשנה. ברמת המחירים הנוכחית של האשלג ספק אם כיל תידרש לשלם את היטל ששינסקי (בגלל הפרוגרסיביות של ההיטל). לכן, גם ברמת מחירי הסחורות הנוכחית כיל צפויה לרשום רווח שנתי לפני מס של כ־660 מיליון דולר ורווח נקי של כחצי מיליארד דולר.

מרווח הזיקוק נשחק

לבזן ארבעה תחומי פעילות עיקריים. שלושה מתוכם הם תוצרי זיקוק הנפט הגולמי — דלקים, פולימרים וארומטיים — והרביעי, באמצעות חברת דוקור, הוא תחום מוצרי המשך בסקטור הפולימרים. עיקר הפעילות של בזן הוא זיקוק נפט גולמי לרכיביו. רווחי בזן תלויים במרווח הזיקוק שבין מחיר הבנזין, המזוט והסולר (שהם מתוצרי זיקוק הנפט) ובין הנפט הגולמי, ובמרווח הפולימרים שבין מחיר הפוליפרופילן והפוליאתילן ובין מחיר הנפטא. מרווחים אלו תנודתיים מאוד ויוצרים תנודתיות רבה ברווחי בזן.

אחרי שלוש שנים קשות (2011–2013) שבהן בזן הפסידה 436 מיליון דולר, החברה חוותה שנת מעבר ב־2014 שבה אמנם רשמה הפסד של 92 מיליון דולר, אך כולו נבע מירידת שווי של מלאי. ב־2015 בזן כבר הציגה רווח נקי של 225 מיליון דולר. הסיבות להפסדים בשנים הקודמות היו מרווח זיקוק לייחוס נמוך ב־2011, ב־2013 ובמחצית הראשונה של 2014, מרווח נמוך בתחום הפולימרים ב־2012, עלייה מהותית בהוצאות שנבעה מהפגיעה באספקת הגז הטבעי, והוצאות מימון גבוהות שנבעו מהשקעות גדולות בתשתיות לשיפור הזיקוק.

גורמים אלו התהפכו ב־2015, שבה היה שילוב של מרווח זיקוק גבוה, מרווח פולימרים גבוה, אספקה מלאה של גז טבעי, וניצול יעיל של מתקני הזיקוק שהשיגו מרווח זיקוק גבוה מהותית ממרווח הייחוס. אך כמו שהשנים הרעות לא מייצגות את הרווחיות הממוצעת של בזן, כך גם השנה הטובה מציגה רווחיות חריגה לטובה.

החל מהרבעון הרביעי של 2014 ועד הרבעון השלישי של 2015 הציגה בזן מרווח זיקוק גבוה ביותר מ־5 דולר לחבית ממרווח הייחוס שאליו היא משווה (מרווח אורל). הסיבות לכך היו שילוב של ההתייעלות, שיפור בתוצרי הזיקוק, ופער בין מחיר הגז הטבעי שבזן רוכשת מהשותפות בתמר ובין מחיר המזוט שמהווה אנרגיה אלטרנטיבית. החוזה לרכישת גז של בזן מתמר מוצמד למחיר הנפט (אם כי ההצמדה לא ליניארית) וכולל רמת רצפה. בזן לא מפרסמת את מחיר הרצפה, אבל כנראה שבשני הרבעונים האחרונים היא הגיעה לרמה זו, ולכן מחיר הגז נשאר קבוע למרות ירידת מחיר המזוט. ירידה במחיר המזוט יחסית למחיר הגז פוגעת ברווחיות של בזן (ולא בהכרח משפיעה על מרווח הייחוס). העלייה במחיר הנפט במהלך הרבעון הנוכחי צפויה לצמצם את הפגיעה בבזן מגורם זה, כשכנראה מחיר הנפט הנוכחי (שקרוב ל־50 דולר לחבית) כבר גבוה ממחיר הרצפה של חוזה הגז. גורם נוסף לירידה במרווח הזיקוק של בזן ברבעון הראשון היה השבתת ייצור בחלק מהמתקנים בשלהי הרבעון כהכנה לפעולות אחזקה המבוצעות ברבעון הנוכחי.

ברבעון הראשון של השנה השיגה בזן EBITDA מנוטרל של 123 מיליון דולר. בזן מבצעת נטרול של שינויי שווי מלאי כדי לשקף טוב יותר את רווחיות החברה. לאחר הוצאות פחת ואחרות והוצאות מימון השיגה בזן רווח מנוטרל לפני מס של 55 מיליון דולר. ברבעון זה לא נרשמו הוצאות מסים, בעיקר בגלל הכנסות מסים שנבעו מהפרשי שער ומניצול הפסדי עבר. לבזן הפסדים צבורים לצורכי מס של כ־1.2 מיליארד דולר, ולכן היא לא צפויה לשלם מיסים בעתיד הקרוב.

בחצי הראשון של הרבעון השני מרווח הייחוס היה 2.9 דולר לחבית. מרווח זה עלה מעט בשלהי מאי בעקבות שביתות במתקני זיקוק במערב אירופה. ולכן תנאי השוק ברבעון זה דומים לאלו שהיו ברבעון הראשון. החל מהרבעון השני מבצעת בזן טיפולים תקופתיים במתקני תחום הפולימרים ובחלק ממתקני הזיקוק. הרווחיות של בזן צפויה להיפגע במהלך העבודות בגלל השבתת חלק מהמתקנים. עלות התיקונים המוערכת במהלך השנה היא כ־140–180 מיליון דולר. סיכונים משמעותים נוספים של בזן נובעים מזיהום האוויר שנובע ממתקניה ומאפשרות של ירידה עתידית בביקוש לבנזין וסולר עם מעבר למכוניות חשמליות או למכוניות המונעות על ידי גז.

בזן צמצמה את החוב נטו למוסדות הפיננסיים שלה, שעמד על 2 מיליארד דולר בסוף 2013, ל־1.37 מיליארד דולר כעת. בכך היא הקטינה מהותית את המינוף של הפעילות ואת הוצאות המימון.

השורה התחתונה

האחזקות היחידות של החברה לישראל מתמודדות עם אתגרים משמעותיים: כיל נפגעת מהירידה במחיר האשלג ובזן עדיין תלויה מאוד במרווחי הזיקוק

הכותב הוא כלכלן בחברת הייטק