שיעור האג"ח מתחת לדירוג השקעה עלה ל־16% מכלל גיוסי החברות מינואר

השילוב של מרווחי תשואה נמוכים, התעוררות בשוק החוב וירידה ברמת הדירוג של החברות המגייסות דומה לשנים שקדמו למשבר 2008. אלא שלמרות הדמיון, נראה שהשוואה לשנים אלו מוקדמת מידי ולא ממש רלבנטית בשלב זה

שוק החוב שהעלה הילוך לאחרונה מעלה מדי פעם את השאלה אם מדובר בהתחממות יתר או שמא מדובר במהלך טבעי וברור לחברות המגייסות ולמשק. ישנם משקיעים שנוטים להתייחס לעוצמת שוק ההנפקות ככלי עזר לקביעת המחזור הכלכלי של שוק ההון. לטענתם, ככל שכמות ההנפקות גדלה ואיכותן קטנה, כך קרב קצו של המחזור הכלכלי החיובי בבורסה.

| |||

השראת המשבר הגלובלי

את הקשר בין שוק ההנפקות למחזור הכלכלי בבורסה קיבלו המשקיעים בהשראת המשבר של 2008. בשנים 2006 ו־2007 שוק ההנפקות בבורסה געש וכלל הנפקות של מניות וגיוסי אג"ח של חברות גדולות ומוכרות לצד חברות קטנות ואנונימיות. בזירת החוב כיכבו הנפקות של חברות פירמידה שנשלטו על ידי טייקונים לצד הנפקות של חברות נדל"ן ממונפות שגייסו הלוואות מזנין ללא כל ביטחונות. חלק מחברות הנדל"ן היו קטנות מאוד וגייסו את סכומי המינימום האפשריים, חלקן רכשו קרקעות במזרח אירופה ואחרות היו ותיקות וגדולות שפעלו בעיקר בישראל.

סיכויי הצלחה אפסיים

בצד הנפקות המניות ראינו הרבה חברות ביומד שניצלו את חוסר הניסיון של המשקיעים כדי למכור להם סיפורים מדהימים עם סיכויי הצלחה אפסיים. אך מדובר בעידן אחר, טרום יישום המלצות ועדת חודק, אז עוד היה מקובל לבצע "הנפקות פקס" — כלומר הנפקות מעכשיו לעכשיו, מבלי לתת למשקיעים זמן מספק לבחינת העסקה והחברה המנפיקה. עם פרוץ המשבר הפיננסי של 2008, חלק גדול מחברות אלו קרס וכמות הסדרי החוב והתספורות הגיעה לשיא.

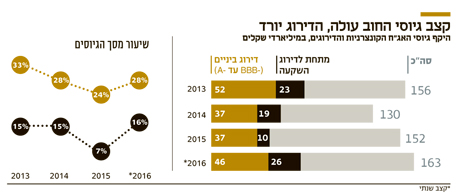

מתחילת יולי ועד סוף שבוע המסחר האחרון (שהסתיים ב־4 באוגוסט) היו בבורסה של תל אביב לא פחות מ־18 הנפקות חדשות של אג"ח והרחבת סדרות קיימות. מספר ההנפקות הכולל עומד מתחילת השנה על 95, קצב שנתי של 163 הנפקות. מדובר בגידול קל ביחס לשנה שעברה שהסתיימה עם 152 הנפקות, אבל בהסתכלות ברזולוציה גבוהה יותר, נראה שתמהיל ההנפקות מתרחב. אם ב־2015 שיעור ההנפקות מתחת לדירוג השקעה עמד על 7% מסך ההנפקות, הרי שמתחילת השנה אנו רואים כי אלו גדלו לכ־16%. גם מבחינת ההיקף הכספי מדובר בעלייה מכ־1.2 מיליארד שקל ב־2015 לקצב של כ־1.5 מיליארד שקל השנה.

השילוב של מרווחי תשואה נמוכים, התעוררות בשוק ההנפקות וירידה ברמת הדירוגים של החברות המנפיקות עשוי להזכיר לחלק מהמשקיעים הוותיקים את השנים שקדמו ל־2008. אלא שלמרות הפיתוי, נראה שההשוואה לשנים אלו מוקדמת מדי ולא ממש רלבנטית בשלב זה, וזאת מכמה סיבות. ראשית, מרבית החברות שמנפיקות היום חזקות יותר, ותיקות יותר ומציעות שטרי נאמנות הכוללים התניות חוזיות ואמות מידה פיננסיות שעשויות לספק הגנה מסוימת למשקיעים בהינתן הידרדרות פיננסית במצב החברות המנפיקות.

| |||

שיפורים אלו אינם מבטחים את מחזיקי האג"ח, אך חבילת ההנפקות הנוכחית איכותית בהרבה ממה שראינו בשנים 2006 ו־2007. שנית, גל ההנפקות הנוכחי אינו חריג ביחס לשנים האחרונות — לא במספר ההנפקות, לא בהיקפן הכולל ואפילו לא בשיעור ההנפקות בדירוגים נמוכים. כך, לדוגמה, שיעור ההנפקות של חברות בדירוגי חוב נמוכים

מ־-BBB עמד ב־2014 על כ־15%, וכך גם ב־2013, די דומה לקצב שאנו רואים מתחילת השנה הנוכחית. מכאן שצריך לברך שלפחות בזירת החוב יש לנו שוק הון המהווה מקור מימון אלטרנטיבי לחברות מסוימות.

שיעור המינוף במשק ירד

הבדל נוסף נעוץ בריבית המוניטרית המונהגת על ידי הבנקים המרכזיים בארץ ובעולם. עד שנת 2008 הריבית במשק נעה סביב ה־4%, ולכן עלות הכסף של החברות היתה גבוהה יותר והוצאות המימון הכבידו על התזרים השוטף. בשנים האחרונות מגייסות החברות חוב חדש שמאפשר להיכנס להשקעות חדשות או למחזר חוב ותיק ויקר יותר. אפילו בדו"ח היציבות הפיננסית שפרסם בנק ישראל צוין, בין היתר, ששיעור המינוף בענפים העיקריים במשק נמוך מהממוצע בארבע השנים האחרונות.

התנאים הכלכליים הייחודיים מייצרים מרווחי תשואות לא רגילים, אולם יש הבדל עצום בין גל ההנפקות שראינו באופוריה שקדמה למשבר 2008 לבין ניצול חלון ההזדמנויות המתמשך שמספקים הבנקים המרכזיים על ידי החברות המנפיקות. בהחלט ייתכן שבעתיד התשואות ומרווחי התשואה יעלו, מה שיוביל להפסדי הון בקרב המשקיעים, אולם מדובר באמירה שנכונה לכל מחזור חיובי בשוק ההון, ובהיבט זה, קשה להעריך מתי נראה שינוי משמעותי בשווקים.

השורה התחתונה

בעוד שיעור הנפקות האג"ח מתחת לדירוג השקעה גדל, רוב החברות שמנפיקות היום חזקות יותר ומציעות התניות שעשויות לספק הגנה מסוימת למשקיעים

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות