בדקו: מה עשתה קרן ההשתלמות שלכם ב-2016?

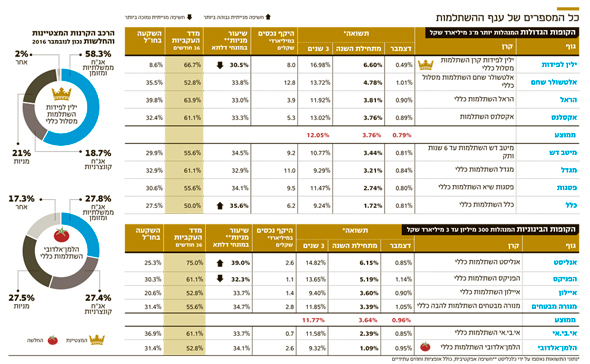

בית ההשקעות ילין לפידות הניב לחוסכי קרן ההשתלמות שלו ב־2016 תשואה של 6.6% - פער של 5.5% מעל הלמן־אלדובי ו־2.9% מעל הממוצע בענף. בראיון ל"כלכליסט" משתף מנהל ההשקעות הראשי יאיר לפידות באסטרטגיה שלו — "בבחירות הפרטניות שלנו אנחנו תמיד בפיזור רחב מאוד, יותר מאשר המדדים", ומבהיר למה צריך לגלות זהירות לגבי תופעת גיוס החוב של חברות הנדל"ן מארה"ב

למרות הקריסה של מניות הפארמה וטבע בראשן, ונפילת המדדים המובילים בתל אביב, סיימו קרנות ההשתלמות את 2016 עם תשואה מצטברת ממוצעת של 3.7%. מדובר בשיפור לעומת שנת 2015, שאותה סיימו קרנות ההשתלמות עם תשואה מצטברת ממוצעת של 2.2%. דצמבר היה חודש חיובי עבור קרנות ההשתלמות, והתשואה הממוצעת בו הסתכמה ב־0.9%. התשואה המצטברת הממוצעת לשלוש השנים האחרונות (2014–2016) הסתכמה ב־11.9%.

- רק ילין לפידות, הראל ומנורה גייסו כספים לגמל באוקטובר

- ותודה למתחרות: קופת הגמל של ילין לפידות עקפה את אקסלנס בהיקף הנכסים

- בתוך חודש: ילין לפידות גייס 445 מיליון שקל מהמתחרים

השנה שעברה התאפיינה בפערים קיצוניים בין המדדים, כשהמניות הגדולות במדד ת"א־25, ובעיקר מניות הפארמה, רשמו ירידה שנתית של 5%. מנגד, המניות הקטנות במדד ת"א יתר־50 זינקו ב־25%. גם בקרב איגרות החוב חלה ב־2016 דיכוטומיה, כששערי אג"ח חברות צמודות מדד עלו ב־%4 לעומת עלייה מתונה של 0.5% בלבד בשערי אג"ח ממשלתיות.

הניגודיות התבטאה היטב בתשואות של הקרנות המתחרות. בעוד קרן ההשתלמות של ילין לפידות סיימה את השנה במקום ראשון עם תשואה מצטברת של 6.6%, הקרן של הלמן־אלדובי סוגרת את הרשימה עם תשואה מצטברת של 1.09% בלבד — פער של 5.5%. לשם השוואה, ב־2015 היתה זו הפניקס עם התשואה הטובה ביותר (3.14%) ואנליסט במקום האחרון (1.04%) — כלומר פער של 2.1% בלבד. אנליסט, אגב, סיימה את 2016 במקום שני עם תשואה של 6.15%.

חשיפה נמוכה לסקטור הפארמה שצנח

יאיר לפידות, מנהל ההשקעות הראשי בבית ההשקעות ילין לפידות, הסביר בראיון ל"כלכליסט" כיצד הצליח לפתוח פער משמעותי על פני המתחרים ומה האסטרטגיה שלו להמשך הדרך. "בבחירות הפרטניות שלנו אנחנו נמצאים תמיד עם פיזור רחב מאוד. אנחנו מפזרים הרבה יותר מאשר המדדים בישראל, וזה היתרון הגדול שלנו", אמר לפידות.

"אנחנו בוחרים באופן פרטני מניה־מניה ואג"ח־אג"ח. בנוסף, בזמן שהפארמה צנחה היינו בחשיפה נמוכה לסקטור זה. אנחנו נהנים גם לאורך זמן ממניות שהיו מוצלחות מאוד, מסקטור הנדל"ן המניב כמו מליסרון ואמות, או כמו פרוטרום, שעשו תוצאות טובות מהמדדים. דבר נוסף שעזר לנו להציג תשואה הוא העובדה שיש לנו עלויות ניהול רזות, שחוסכות 0.15%–%0.25 בשנה. זה נובע מהעובדה שאת כל עבודות המחקר שלנו אנחנו עושים בעצמנו ולא משלמים לצדדים שלישיים. בשורה התחתונה הצלחנו להכות את המדדים עם סיכון נמוך ממרבית השוק".

בדצמבר השגתם תשואה של 0.49% בלבד, כשהממוצע עמד על 0.9%. אתם צמצמתם חשיפה למניות. האם רציתם לקבע את התוצאה של שנת 2016 והחלטתם להקטין סיכון על חשבון התשואה לחוסכים?

"ממש לא, אנחנו תמיד חושבים לטווח ארוך, ומי שעוקב אחרינו רואה את זה. שיקולי טווח קצר הם לא באופי שלנו ולא מעניינים אותנו. שם המשחק זה להיות מעל לממוצע לאורך זמן".

מה האסטרטגיה שלכם ל־2017? תשנו את שיעור חשיפה למניות?

"כרגע לא משנים דבר. ממשיכים באותו תמהיל עם פיזור רחב ובחירה קפדנית של כל נייר ערך. התנודות שלנו הן נמוכות מאוד. ברמת האסטרטגיה ומבחינת המאקרו אנחנו לא נעים יותר מדי מפוזיציה לפוזיציה. מדד השארפ שלנו מראה שאנחנו גם בסיכון נמוך, כך שאין לנו צורך לשנות".

ובכל זאת, מה הסקטור המועדף עליכם לשנת 2017?

"אנחנו לא עובדים סקטוריאלית, אלא בוחרים כל מניה בנפרד. זה המודל. מעבר לכך, אנחנו נמצאים עם פוזיציות חו"ל משמעותיות במניות — ונישאר שם. יותר מ־50% מהמניות שלנו הן בחו"ל, והנתח המרכזי מוטה ארה"ב".

דיברת על נדל"ן מניב, שהיה אחד הסקטורים החמים בשנים האחרונות. אתם עדיין מאמינים בו?

"כן, אף שמה שהיה הוא לא מה שיהיה. אבל עדיין יש מקום לעליות שם, גם בהתחשב בעליית הריבית. המרווחים בין שיעורי ההיוון לבין עלות הגיוס של החברות המובילות נמצאים בשיא כל הזמנים, ולכן יש עוד מקום לצמצום שם. גזית גלוב, שניהלה מו"מ למכור את מתחמי G, דיברה על שיעור תשואה של 6% ויותר. השמאויות הן בתשואות נמוכות יותר, ומחירי החוב לא משקפים את זה. לכן, גם אם תהיה עלייה בריבית, המרווחים גבוהים, ולמעט עליות קיצוניות של שיעורי התשואה זה לא ישפיע על המניות. האמירה 'למכור נדל"ן, לקנות בנקים' היא מטופשת לחלוטין. זה נכון שהנוסטרו של הבנקים מסוגל להרוויח יותר כשהריבית עולה, אבל זה ממש לא מבטיח עלייה בפעילות הליבה שלהם ובמניות שלהם".

מנכ"ל מליסרון אבי לוי מכר מניות של החברה ב־26 מיליון שקל. האם זה מסמל את סוף העלייה בנדל"ן המניב?

"הוא אדם פרטי וטבעי שיממש. מאידך, זה לחלוטין לא אומר שההשקעה הזו הפסיקה להיות מעניינת. יש עלייה בפדיונות של הקניונים, ולכן אנחנו לא צופים שינוי כיוון, ומאמינים שיש עוד מקום במניות של הנדל"ן המניב. מה גם שאנחנו, בניגוד למתחרים שלנו, לא מחזיקים בנדל"ן מניב ישירות. אם נראה שיש שינוי מגמה בסקטור הזה, נוכל למכור מהר — מה שלא יוכלו לעשות שחקנים אחרים, שיושבים על הנדל"ן הפיזי בתחום הפנסיוני. ברור שתשואות כמו שראינו בשנתיים האחרונות לא נראה, ועם זאת, אלה חברות שתשואת ה־FFO שלהן מגיעה ל־9%, וזה דבר מעניין ובפרט בראייה קדימה".

הריבית בישראל תעלה השנה?

"אם בארה"ב זה יימשך ואירופה תמשיך להשתפר, אז זה בהחלט כיוון סביר. כנראה שתהיה עליית ריבית עוד השנה. אנחנו מביאים בחשבון את הציפיות, והשאלה היחידה היא אם תהיה האצה או האטה. אנחנו כל הזמן עם יד על הדופק בניתוחים שלנו בעניין זה".

יאיר לפידות צילום: תומי הרפז

יאיר לפידות צילום: תומי הרפז

"אנחנו צמאים להנפקות חדשות"

ילין לפידות מחזיקים באג"ח של אפריקה ישראל שבשליטת לב לבייב, שבימים אלה מתנהל המכרז לרכישתה. "הפוזיציה שלנו באפריקה קטנה מאוד, ואני לא יכול לחוות דעה על המהלכים הנוכחיים. צריך לראות כמה הנכסים שווים, ואם מישהו יהיה מוכן להזרים כסף פנימה. נחכה ונראה".

מה לגבי משבר הבנקים באיטליה ובאירופה בכלל. האם כדאי להתרחק עכשיו מהשקעה באירופה?

"זה תלוי בסיטואציה הפוליטית ובבחירות בגרמניה ובצרפת. האיחוד האירופי בהובלתה של אנגלה מרקל יתפוס גובה. אם אירופה לא תיראה כאילו היא מתחילה להתפרק, או שיהיה חשש לברקזיט כלל־אירופי, אז אנחנו חושבים שאירופה יכולה להתפתח באופן סביר ויש מקום לעלייה במחירי המניות שם".

יש לא מעט דרמות בזמן האחרון בהנהלת הבורסה. מה דעתך על ההתנהלות שם?

"המינוי של איתי בן זאב למנכ"ל הבורסה הוא ראוי, ואני מקווה שהוא יטביע עליה את חותמו, אם כי הסביבה שהוא פועל בה לא פשוטה. יש ועד עובדים, יש בעיה עם חברות ציבוריות בישראל שלא רוצות להנפיק, והדבר הזה חייב להשתפר. עברנו את נקודת האיזון בהנהלות, גם מבחינת היקפי הרגולציה וגם מבחינת הגישה של התקשורת כלפי בעלי הון. לא כדאי לשפוך את התינוק עם המים".

איתי בן זאב מנכ"ל הבורסה צילום: אוראל כהן

איתי בן זאב מנכ"ל הבורסה צילום: אוראל כהן

מה צריך לעשות כדי שנראה חברות מנפיקות בתל אביב?

"יש שיפור במחירים ברמות היתר, ולכן יותר חברות מוכנות לשקול הנפקה. אבל חייבים להקל באופן משמעותי ברגולציה. בלי כלכלה ועסקים אני לא יודע איך המדינה תצליח. אנחנו, כמשקיעים, צמאים מאוד להנפקות חדשות, אבל לא פשוט לנו לשכנע את החברות. אני לא רואה את וורן באפט מנפיק את ישקר בישראל, וגם לא שמענו שהסינים מתכננים להנפיק את תנובה. ייתכן שנראה פה ושם כמה חברות שינפיקו, אבל מרבית חברות הטכנולוגיה מדלגות על הבורסה הישראלית, ואני לא חושב שנראה השנה הרבה הנפקות ראשוניות של חברות מהותיות בתל אביב".

אתם לא משתתפים כמעט בהנפקות של חברות הנדל"ן האמריקאיות בתל אביב. מדוע?

"אנחנו משתתפים, אבל במינונים קטנים. צריך להבין שבארה"ב לא קיימת תופעה של מימון חברות כאלה, ולכן שוק המימון לחברות שאינן קרנות ריט קטן יותר. למעשה, כל נכס, פרויקט או שותפות ממומנים בעצמם. בתקופה כזו קשה ליזמים בארה"ב להשיג מימון מקומי לפרויקטים שלהם, ולכן הם פונים לאפיקים של הלוואות מזנין והלוואות מקרנות פרטיות. זה מייצר להם מחירים גבוהים, ולכן הם מנסים לנצל את השוק פה כדי לגייס בזול. יש שאלה אמיתית לגבי הדירוגים של החברות האלה. קיימת תזה שגורסת כי אם חברה גדולה יותר מהאחרת, בעוד כל שאר הפרמטרים שלהן דומים, הרי שהדירוג שלה צריך להיות גבוה יותר באופן יחסי — ואני חושב שזו טעות. המרווחים בשוק האג"ח של החברות האמריקאיות לא מתאימים לדירוגים, ואני סקפטי מאוד לגבי המתודולוגיה של הדירוגים האלה. צריך להיות זהירים מאוד לגבי התופעה הזו".

מה ההבדל בין החברות האמריקאיות לבין מה שעושות אלוני חץ וגזית גלוב?

"זה ממש לא אותו דבר. לאלוני חץ ולגזית גלוב יש מניות בישראל, הן מוכרות פה הרבה מאוד זמן, והשקיפות שלהן גדולה".