בלעדי לכלכליסט

סלינגר וחברות הביטוח בדרך להסכמה על חלוקת הדיבידנד

אחרי שהקשיחה את אמות המידה לחלוקת רווחים ונכנסה לעימות חזיתי עם חברות הביטוח, מסתמן שהמפקחת על הביטוח תרכך את המגבלות. לפי הכללים החדשים, הראל ומנורה יוכלו לחלק דיבידנד מיד, כלל מתקרבת אליו, ומגדל תמשיך להיאבק

התפתחות מפתיעה בעימות שבין חברות הביטוח לבין המפקחת על הביטוח דורית סלינגר סביב שאלת יישום הוראות סולבנסי 2, ותיתכן פריצת דרך שתרכך את החלת מגבלת חלוקת הדיבידנד הנוקשה על חברות הביטוח. ל"כלכליסט" נודע כי בדיונים שנערכו בשבועות האחרונים בין החברות לבין סלינגר, מתגבשת אסדרה, שלפיה הפיקוח על הביטוח ייענה לבקשת החברות וישנה את מגבלת חלוקת הדיבידנד ביחס כושר פירעון של 100% לאחר חלוקת הדיבידנד, ולא של 130%. כמו כן יוארך פרק הזמן שיינתן לחברות להגיע ליחס זה ל־6–5 שנים במקום שנתיים, כפי שדרשה סלינגר בחוזר ששלחה לחברות ביוני 2016.

מועקת יחס ההון

חוזר זה שהיווה טיוטת הוראה למנהלי חברות הביטוח בעניין "חלוקת דיבידנד על ידי חברת ביטוח", הקשה על יכולתן של חברות הביטוח, שרצו בכך, לחלק דיבידנד, והפך את את החלוקה למשימה כמעט בלתי אפשרית. תוצאה שקשה לעמוד בה כאשר חוק הריכוזיות במשק הניח על המדף לפחות שתי חברות ביטוח (הפניקס וכלל ביטוח) שלולא אפשרות לתשואת דיבידנד קיים קושי לאתר רוכשים פוטנציאליים עבורן. לפי משטר ההון הישן חברת ביטוח יכולה היתה לחלק דיבידנד רק אם יחס ההון העצמי שלה לאחר חלוקת הדיבידנד היה עולה על 105% על הון העצמי הנדרש שלה. בנוסף, אם היחס האמור נמצא בטווח של מתחת ל־115%, החברה נזקקה לאישור הפיקוח לחלוקת הדיבידנד. הטיוטה החדשה קבעה כי חלוקת דיבידנד על ידי חברת ביטוח תתאפשר רק אם היחס של ההון העצמי המוכר, לאחר החלוקה, עולה על 115%, וגם זאת רק לאחר מתן הודעה מוקדמת של עשרה ימים לפחות, לפיקוח. בנוסף, קבעה הטיוטה כי חברת ביטוח תורשה לחלק דיבידנד רק אם לאחר ביצוע החלוקה יש לחברה יחס כושר פירעון בשיעור של לפחות 130%, זאת לפי תרגיל הערכה כמותי, ליישום משטר כושר הפירעון החדש של סולבנסי 2.

לפי ההבנות שהושגו, אף שהפיקוח על הביטוח הפחית את הדרישה ל־100%, הרי שכל דירקטוריון יהיה רשאי להציב יחס כושר פירעון גבוה יותר, של 110%. ברשות שוק ההון הבהירו בשיחות עם חברות הביטוח כי הציפיה מהדירקטוריונים היא לקחת על עצמם מירווח ביטחון מעבר ליעד של 100%, תוך לקיחה בחשבון שינויים שצפויים במהלך התקופה הקרובה, כמו שינויי ריבית.

הוראות סולבנסי 2 הן הוראות חדשות לשמירה על ההון של חברות הביטוח שפורסמו על ידי האיחוד האירופי, בדומה לתקנות בזל בענף הבנקאות. תקנות אלו משנות את דרך החישוב של דרישות ההון בחברות הביטוח. הכלל המנחה הוא הצגה של הנתונים לפי שוויים ההוגן. שווי זה כולל, בין היתר, את הרווחיות העתידית שצפויה לנבוע מפעילות חברת הביטוח, מכיוון ששוויין ההוגן של הפוליסות כולל את הרווחיות עליהן בעתיד. החלת תקנות אלו יצרה גירעון בהון העצמי של חברות כמו מגדל (גירעון של 2.5 מיליארד שקל) והפניקס (כחצי מיליארד שקל) בעוד כלל ביטוח, הראל ומנורה עמדו כבר אז בדרישות ההון של סולבנסי 2. עם זאת, כמעט אף חברת ביטוח לא עמדה בתנאי של יחס כושר פירעון של לפחות 130%, והן אינן עומדות בו גם היום. המאבק בין החברות לסלינגר הגיע לשיאו כשמגדל שבשליטת שלמה אליהו ביקשה לחלק דיבידנד של 185 מיליון שקל, אולם המהלך נעצר על ידיד המפקחת.

המפקחת על הביטוח דורית סלינגר צילום: צביקה טישלר

המפקחת על הביטוח דורית סלינגר צילום: צביקה טישלר

הברז ייפתח עד סוף 2017

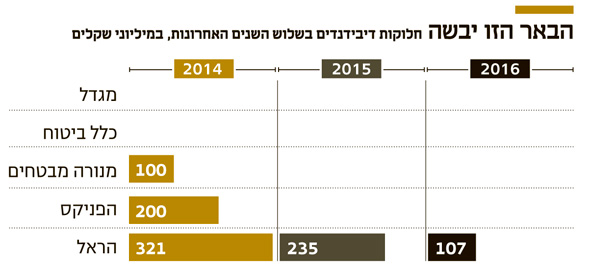

נכון להיום הראל ומנורה עומדות ביחס כושר פירעון של יותר מ־120% ולכן יוכלו לחלק דיבידנד מיד עם כניסת ההבנות לתוקף. כלל ביטוח, על פי ההערכות, נמצאת על סף ה־100%, והפניקס זקוקה לגיוס הון ולאיחוד הון עם החברה־האם הפניקס השקעות. מגדל עדיין רחוקה מיעד זה בקרוב למיליארד שקל, והיא צפויה להיאבק בהבנות האלה הן בוועדת הכספים של הכנסת והן בוועדה המייעצת של רשות שוק ההון, שני פורומים שיידרשו לאשר אותן.

עם זאת, בדיקה שנערכה על ידי הפיקוח העלתה כי עוד לפני סוף 2017, כל החברות, כולל מגדל, יוכלו לעמוד ביעד זה ולחלק דיבידנדים, כשמגדל תידרש למספר צעדים כמו גיוס הון משני וביצוע ביטוחי משנה, כשגם עלייה אפשרית של הריבית תסייע לה.

עם זאת, עדיין לא הושגו הסכמות לגבי שתי נקודות מהותיות: סוגיית הפריסה של ההתחייבויות שתאפשר לחברות הליך הדרגתי יותר, וסוגיית המסים הנדחים, שתאפשר הכרה בהפסדים אפשריים עתידיים לקיזוז בשיעור המס בשל כך. נראה כי הנכונות לשינוי התבשל אצל סלינגר לאור העובדה שכל החברות נערכות לתקנות סולבנסי 2 זה כמה שנים. כולן עומדות ביעדי הביניים שנקבעו וחלקן אף מעבר לכך ומצויות ביחס כושר פירעון של מעל 100%.

המחלוקת באיגוד החברות

איגוד חברות הביטוח דן בחודשים האחרונים בפנייה לבג"ץ נגד ההנחיות של סלינגר. בסוף נובמבר התגלעו חילוקי דעות בין חברות הביטוח בשאלה אם לפנות לבג"ץ בנוגע סמכות המפקחת לאסור חלוקת דיבידנד או למקד את הדרישה לשאלת הפריסה הראויה להחלת הוראות סולבנסי 2. בעקבות ההחלטה שהתקבלה ברוב דעות, שלא להגיש בג"ץ, התפטר עופר אליהו מנכ"ל מגדל מראשות איגוד חברות הביטוח. במקומו מונה יאיר המבורגר אשר ניהל יחד עם מנכ"ל האיגוד גיא רוטקופף את הדיונים מול המפקחת.

לאחרונה אף הודיעה מגדל על פרישה מאיגוד חברות הביטוח עקב חוסר שביעות רצון מאופן ניהול המגעים מול הפיקוח. בשוק רווחת ההנחה שאם יושגו הסכמות בשתי הנקודות הללו, תיסלל הדרך למגדל לחזור בה מעזיבת האיגוד ולפתיחת דף חדש במערכת היחסים של חברות הביטוח והפיקוח על הביטוח ויישום מהיר של הוראות סולבנסי 2.