המשקיעים נוהרים לאמריקאיות ושוכחים את הסיכונים

חברות הנדל"ן מארה"ב שגייסו בישראל השלימו עליות מרשימות, אלא שנתוני המאקרו וסנטימנט שלילי באזור פעילותן מעלים סימני שאלה

העיוות: האג"ח של חברות הנדל"ן האמריקאיות נסחרות במרווחי שפל, בניגוד לנתונים הכלכליים בשטח; מקור העיוות: מרבית החברות ביצעו מהלכים שהשיבו להן את אמון המשקיעים, שמצדם מגלים תיאבון הולך וגובר לנטילת סיכונים

בשנים האחרונות ספגו חברות הנדל"ן האמריקאיות בעיקר ביקורות וזלזול מצד המשקיעים והתקשורת. אולם מאז נובמבר האחרון האג"ח שלהן השלימו עליות מרשימות והן נסחרות במרווחי שפל ביחס לרמתן ההיסטורית. זהו עיתוי מפתיע נוכח העליות החדות באג"ח הארוכות בארה"ב והצפי המגולם החוזים לעוד שתיים-שלוש העלאות ריבית השנה. שילוב גורמי המאקרו הללו צפוי להרע את מצב החברות, בצד המימון ובצד החשבונאי, הכולל שערוך שלילי של נכסים. כך שקשה מאוד שלא לתהות: האם מגמת נטילת הסיכון (Risk On) בכל האפיקים בחודשים האחרונים הופכת את תמחור המשקיעים של החברות הללו לאופטימי מדי?

נתחיל בקפיצה לאחור, לאפריל 2015. אורבנקורפ הקנדית הודיעה אז על חדלות פירעון חודשים ספורים לאחר שגייסה 180 מיליון שקל ממשקיעים מקומיים. במקביל, מספר מהלכים פגעו באמון בחברות האמריקאיות: חברות כמו אולייר ודלשה קפיטל הגיעו לגיוס האג"ח כחברות נדל"ן מניבות שמרניות אך זמן קצר לאחר ההנפקה הגדילו את מרכיב היזמות משמעותית, באופן שהשוק לא חזה. חברת הריט KBS יצאה בהודעה מבלבלת על שינוי מבני כחודשיים בלבד לאחר הגיוס הראשון שלה.

צילום: אורן פרוינד

צילום: אורן פרוינד

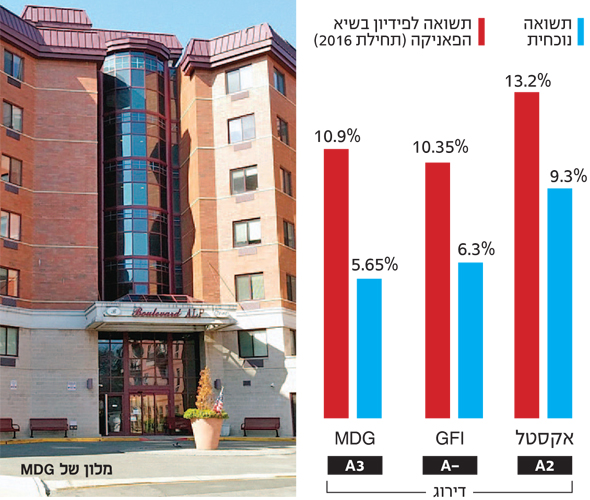

גם אקסטל, שגייסה 1.6 מיליארד שקל, חיזקה את הסנטימנט השלילי באג"ח האמריקאיות. ב־2016 היא נאלצה להתמודד עם קידום מגה־פרויקטים במיליארדי דולרים, בזמן ששוק המימון קפא והביקוש לרכישת דירות יוקרה, שבהן היא מתמחה, התכווץ.

צירוף האירועים הללו גרר ביקורת נרחבת, בעיקר לגבי המבנה המשפטי שבו החברות מעוגנות. שוב ושוב עלתה השאלה המתבקשת - מדוע יזמי נדל"ן מגיעים מארה"ב עד למדינה קטנה במזרח התיכון לגייס מיליארדי שקלים? משקיעים רבים הדירו את רגליהם בתגובה מהאג"ח של החברות הללו, שחלקן אף הגיעו לתשואות דו־ספרתיות. דווקא אז, כש"הדם היה ברחובות", ניתן היה לאתר הזדמנויות השקעה מצוינות בחברות החזקות מבין הדבוקה האמריקאית, ובפרמיות גבוהות משמעותית ביחס לממוצע באג"ח בדירוג זהה בישראל.

מהלכים בוני אמון

חודשים לאחר קריסת אורבנקורפ קפא שוק ההנפקות האמריקאי כמעט לחלוטין. רק הנפקתה המוצלחת של נמקו, המתמקדת במרכזים מסחריים, החזירה את הצבע ללחיי מנהלי חברות החיתום ויועצי ההנפקות. ההנפקה של נמקו לא הגיעה משום מקום, אלא ברקע לעבודה טובה של מרבית החברות הקיימות. רובן עמדו ביעדים שהציבו עת הנפיקו לראשונה את האג"ח שלהן, תוך חיזוק ה־FFO (תזרים מזומנים מפעילות שוטפת) וה־NOI (הכנסות תפעוליות נטו), חלוקת דיבידנד סבירה שלא פגעה ביכולת שירות החוב וחשוב מכך, ביכולת להשלים פרויקטים בהתאם ליעדים.

האג"ח שגויסו שימשו, בין היתר, להשלמת מימון לפרויקטים משמעותיים. הן היוו שיקול מרכזי לחברות קטנות יותר לגייס בישראל גם בריביות גבוהות של 8%-9%. GFI, למשל, השלימה את מלון ביקמן במנהטן, שנחשב כיום לאחד היפים בעיר, ובכך הקטינה את רמת הסיכון שבאה לידי ביטוי בהעלאת תחזית הדירוג לאחרונה.

בנוסף חברות רבות ביצעו מהלכים שחיזקו בהדרגה את אמון המשקיעים: רכישת שותפים והגדלת חלקן בנכסים קיימים, מימון מחדש של הלוואות ישנות בריביות נמוכות יותר והגדלת הפורטפוליו. הסימן המובהק ביותר לאמון ניכר בהנפקות האחרונות, שבהן גופי החיסכון ארוך הטווח, שנפקדו מהן בשנים האחרונות, נטלו בהן חלק ודחפו את פרמיות הסיכון כלפי מטה.

ספנסר, המתמחה בנכסי בניהול וייזום של נכסי מגורים להשכרה בניו יורק, גייסה בנובמבר 2014 אג"ח בתשואה של 6.9% - במרווח של 5.85% מעל האג"ח הממשלתיות במח"מ 4.9 שנים. בשנתיים האחרונות השלימה החברה פרויקטים חדשים וחיזקה את תזרים המזומנים שלה, ונראה שגם אמון השוק בה התחזק: לאחרונה הצליחה ספנסר לגייס סדרה חדשה במרווח נמוך משמעותית - 3.9% מעל הממשלתי במח"מ של 5 שנים. ההנפקות החדשות של וורטון פרופרטיז ואולייר, שזכו לביקוש מצרפי של כ־3 מיליארד שקל, מעידות כי המגמה צפויה להימשך.

בעיות בחזית הניו יורקית

חלק ניכר מהירידה בפרמיית הסיכון אינו נובע מגורמים כלכליים בלבד, אלא מתיאבון לסיכון שהולך וגובר בקרב המשקיעים, בשוק שכבר זמן רב לא חווה תיקון שלילי משמעותי. מעבר לעליות הריבית הצפויות בארה"ב, המשקיעים צריכים להיות ערים גם לנתונים הפחות חיוביים בשוק הנדל"ן בניו יורק, שבו פעילות רבות מהחברות שהנפיקו בישראל.

Douglas Elliman, חברת ברוקרים בתחום הנדל"ן למגורים. מפרסמת אחת לחודש דו"ח המאפשר הצצה לשוק השכירויות בניו יורק. מהדו"ח עולה נקודה מטרידה: שליש מהחוזים (רמת שיא) שנחתמו בינואר כוללים הטבות לשוכרים מצד בעלי הדירה. עליות חדות בשכר הדירה בשנים האחרונות הביאו שוכרים רבים לקצה יכולתם הכלכלית, ואילצו את בעלי הדירות להגדיל את ההטבות הניתנות בעת חתימת חוזים חדשים. בין ההטבות: חודשיים שכירות חינם, הקטנת הפיקדון הנדרש והגמשת הקריטריון של רמת ההשתכרות.

גם השוק המסחרי בניו יורק סובל מסנטימנט שלילי נוכח שינויים בהרגלי הצריכה בארה"ב. זאת בעיקר בשל הזינוק בקניות ברשת וחוזקת הדולר, שמחלישה את כוח הצריכה של התיירים בעיר. ענקית ייעוץ הנדל"ן CBRE סבורה כי העלייה הניכרת בשכר דירה בחמש השנים האחרונות מקשה על חנויות רבות בעיר להישאר רווחיות. גם דו"ח של חברת שירותי הנדל"ן המסחרי Cushman & Wakefield מצביע על עלייה משמעותית בשיעור החנויות הפנויות בשדרה החמישית, הרחוב המפורסם בעיר.

גם שוק המלונאות בעיר תחת לחץ. כ־15 אלף חדרים חדשים יושקו בשנתיים הקרובות - עלייה של 6.5% בשנה בשוק שגם כך מאופיין בתחרות גבוהה. STR, שמסקר את שוק המלונאות, מצביע על ירידה של 2.5% בהכנסה ממוצעת לחדר ב־2016 בניו יורק, בעוד התפוסה הממוצעת בעיר עלתה ב־0.7%. התוצאה היא שבנקים היום אינם ששים לממן פרויקטים חדשים ואף מלונות קיימים, וייתכן כי חלק מהחברות האמריקאיות ישיגו את המימון בישראל.

להעדיף דירוגים גבוהים

נוכח הנתונים הללו ונתוני המאקרו בשטח, לא כדאי להסתנוור מהתשואות הגבוהות. עדיף לפנות את האופוריה של החודשים האחרונים לטובת זהירות בהשקעות באג"ח של חברות נדל"ן אמריקאיות. זהירות יתרה נדרשת בחברות בדירוגים נמוכים, שעלו מאוד בחודשים האחרונים. מנגד, ישנן אג"ח שעדיין מציעות יחס סיכון־סיכוי מעניין, עם פרמיה של 1.5%-2% מעל המקבילות הישראליות, שניתן לשלב בסביבת הריבית הנוכחית. חברות בדירוגים הגבוהים יותר, בהן רילייטד, לייטסטון ו־KBS, שגודלן מגדיל את גישתן למקורות מימון ובמקביל הן נהנות מגמישות פיננסית ופיזור רחב של נכסים. אלה יסייעו להן לצלוח תקופות קשות בעתיד.

השורה התחתונה: בשלב זה נעדיף חברות בדירוגים גבוהים בעלות גמישות פיננסית, שתסייע להן בתקופות קשות.

הכותב הוא מנהל השקעות וכלכלן ראשי במור בית השקעות