מידרוג נגד סלינגר: מודל הסולבנסי כולל טעויות

חברת הדירוג מזהירה כי הוראות ההון החדשות על חברות הביטוח יגרמו להטיית השקעות לאג"ח בחו"ל ויפגעו בפיתוח שוק האיגוח

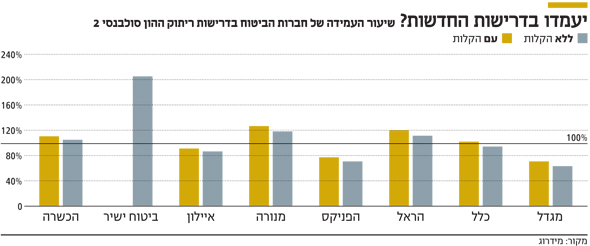

חברת דירוג האשראי מידרוג מביעה דאגה מהשפעות הסולבנסי 2, דרישות ההון החדשות מחברות הביטוח, על שוק ההון. לפי הדרישות, שמיושמות בהדרגה בידי המפקחת על הביטוח דורית סלינגר, על החברות לרתק הון שאותו לא יוכלו לחלק כדיבידנד מול סיכונים בפעילותן, בהתאם לרמת הסיכון.

- חברות הביטוח צפויות למכור מניות במיליארדי שקלים

- המפקחת אישרה מחדש את דרישות ההון מחברות הביטוח

- ועדת הכספים נגד סלינגר: דורשת דיון נוסף ביישום דרישות ההון החדשות על חברות הביטוח

את הסקירה של מידרוג בנושא הכין אבי בן־נון, ראש תחום מוסדות פיננסים בחברה. במידרוג טוענים כי מכיוון שחברות הביטוח מהוות מרכיב משמעותי בשוק ההון ומנהלות נכסים בהיקף גדול, שוק החוב המקומי צפוי לסבול בעקבות ההיערכות החדשה שלהן לסיכונים.

אג"ח של יוון וספרד ייחשבו נכסים חסרי סיכון

בן־נון טוען בסקירתו כי דרישות ההון החדשות עלולות ליצור הסטה נוספת של השקעות לחו"ל. זאת, מכיוון שאג"ח עם דירוג בינלאומי בחו"ל ידרשו לפי הסולבנסי הקצאת הון נמוכה יותר ביחס לאלטרנטיבה של אג"ח בישראל. לפי הסקירה, דרישות ההון החדשות יביאו לכך שהשקעה באג"ח של מדינות האיחוד האירופי לא תדרוש מחברות הביטוח הקצאת הון, אף שאג"ח של יוון, איטליה וספרד אינן נכסים שניתן להגדיר חסרי סיכון.

ההשפעה הגדולה ביותר לפי הסקירה תהיה כנראה על שוק האיגוח שעדיין לא קם. איגוח הוא כלי לפיזור סיכונים והעברתם במערכת הפיננסית דרך איחוד תזרימי מזומנים צפויים מתיק הלוואות. בנק ישראל ומשרד האוצר מקדמים חקיקה שתאפשר עסקאות איגוח, במטרה לשכלל את שוק האשראי המקומי ולפתח שוק סחיר למוצר זה. אלא שהסולבנסי, לפי הסקירה של מידרוג, יוצר העדפה ברורה לחברות הביטוח להמשיך לרכוש תיקי הלוואות מהבנקים, לעומת הקמת מבני איגוח, וכך השוק מאבד כלי השקעתי נוסף.

כפי שפורסם ב"כלכליסט" בשבוע שעבר, גם במידרוג מתייחסים לכך שלדרישות הסולבנסי עלולות להיות השפעות על שוק המניות, מכיוון שחברות הביטוח ימכרו מניות בשל העובדה שהן דורשות ריתוק הון משמעותי יותר.

"המודל עלול להעריך סיכונים ביתר או בחסר"

הסקירה של מידרוג כוללת ביקורת חריפה על מודל הסולבנסי. לפיה, "הסולבנסי 2 לא חף מהטיות, שלא לומר טעויות, ולא בהכרח משקף מודל של הון כלכלי טהור. מודל זה עלול להעריך בחסר או ביתר סיכונים מסוימים וליצור רעש לא כלכלי בשל הנחותיו וכתלות במודל העסקי של המבטח, בפרט למבטחים עם פעילות ביטוח חיים משמעותית".

בן נון מבהיר כי "למשטר הסולבנסי ולהתאמות שנעשו בו על ידי הרגולטור עלולות להיות השפעות משמעותיות על שוק ההון המקומי בשל התפקיד המרכזי וגודלן של חברות הביטוח ביחס לשוק".

סלינגר צילום: עמית שאבי

סלינגר צילום: עמית שאבי