השורה התחתונה

התרגיל שרציו מכינה לבעלי היה"ש

דו"חות אבנר ודלק קידוחים מכילים הנחות אופטימיות מדי לגבי תזרים המזומנים העתידי, שמקנה להן שווי מנותק מהמציאות. רציו, שטרם פרסמה דו"חות, מתבססת על אותן הנחות. ניתוח "כלכליסט" מגלה שהשותף הכללי ברציו מתכוון לנגוס נתח נוסף מהשווי של לווייתן שינבע למשקיעים בשותפות

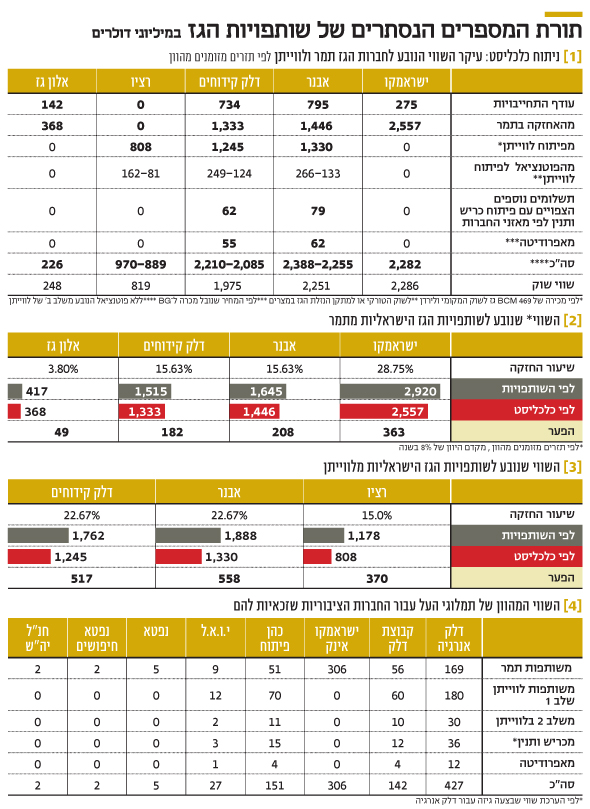

דו"חות שותפויות הגז אבנר ודלק קידוחים ל־2016 כוללים תזרים מזומנים מהוון (Dcf – Discounted cash flow) של הכנסות והוצאות צפויות ממאגרי תמר ולווייתן. נתון זה בוחן את התזרים העתידי הצפוי לפרויקט מסוים ומהוון אותו לשווי נוכחי לפי מקדם ההיוון שנבחר. ה־Dcf שפרסמו השותפויות מכיל הנחות אופטימיות מבחינתן לגבי מחיר הגז העתידי ולגבי קצב המכירות.

ה־Dcf של תמר שפורסם על ידי השותפויות בשנים הקודמות היה מוטה כלפי מעלה לעומת המציאות, הן לגבי המחיר והן לגבי המכירות. אף שהשותפויות ביצעו התאמה חלקית ל־Dcf של תמר, לדעתנו הוא עדיין מוטה כלפי מעלה, בעיקר בנוגע למחיר הגז העתידי. "כלכליסט" ביצע התאמות ל־Dcf שבדו"חות כדי לתמחר את מניות כל השותפויות ולחשב את זרם ההכנסות העתידי שצפוי למדינה ממאגרי הגז. במהלך הניתוח, ה־Dcf של רציו הכין לנו הפתעה שלילית לגבי כוונת השותף הכללי לנגוס עוד בשווי שינבע לבעלי היה"ש מלווייתן.

- הקזינו כמודל רווח: ברציו פטרוליום הבית תמיד מרוויח

- איך בהשקעה קטנה יצרו לעצמם מחזיקי השותף הכללי ברציו ערך עצום

- דלק קידוחים ואבנר: ההכנסות ב-2016 גדלו ב-10%; שוקלות רישום בלונדון

1

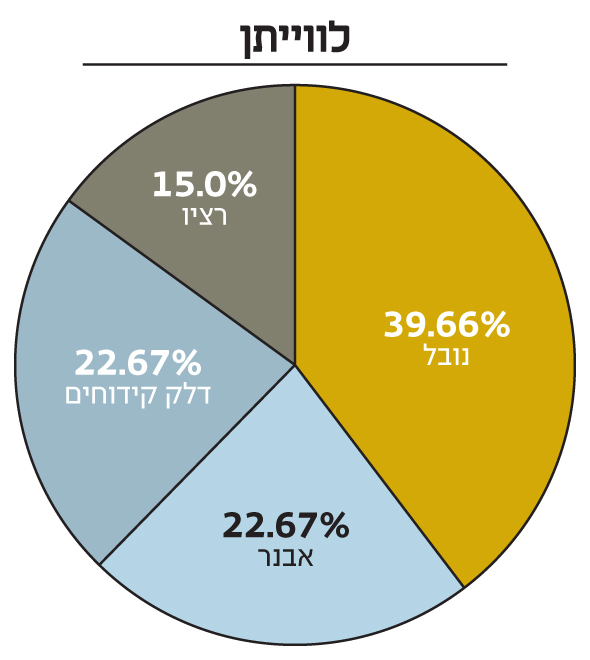

תזרים מזומנים מהוון ממאגר לווייתן

הכמות המוערכת של הגז בלווייתן היא 621 BCM גז. הדו"חות מפרידים בין 354 BCM שמוגדרים עתודות, שלגביהן נחתם חוזה מכירה ושיופקו מהפיתוח שאושר ללווייתן, לבין 267 BCM המוגדרים משאבים מותנים, שמכילים את יתר הגז שכנראה נמצא במאגר. חלוקה זו מהווה תצלום מצב רגעי, כי פיתוח שלב 1 של לווייתן צפוי להשיג חוזי מכירה נוספים. חלוקה מעניינת יותר של הפעילות של לווייתן היא הערכות השותפות לחלוקה בין שלב 1 ובין שלב 2 של פיתוח. חלוקה זו מקבלת ביטוי ב־Dcf שכולל שילוב של המשאבים המותנים עם ההערכה המיטבית לעתודות הצפויות. לפי חלוקה זו, שלב 1 של לווייתן ימכור 469 BCM של גז ויתרת הגז תיוותר לשלב 2. לשותפות בלווייתן יש גמישות רבה, כאשר אם ייחתם הסכם מהותי ליצוא גז למתקני הנזלת גז במצרים, לטורקיה או ליוון, החלק המיועד לשלב 1 יקטן לטובת החלק שיהיה מיועד לשלב 2.

יגאל לנדאו, מבעלי השליטה ברציו

יגאל לנדאו, מבעלי השליטה ברציו

2

דמי הניהול של השותף הכללי ברציו

לפי ה־Dcf שבדו"חות, ההשקעה הכוללת בפיתוח לווייתן צפויה להיות 3.75 מיליארד דולר בשלוש השנים הקרובות, שבהן השותפות בלווייתן צפויות לכסות את ההשקעה בפרויקט (לא כולל ריבית על החוב שיידרש למימון). כשאנחנו בוחנים את עלויות הפיתוח לפי שותפויות, העלות עבור אבנר ודלק קידוחים תהיה 850 מיליון דולר לכל אחת. לפי נתון זה היינו מצפים לעלות של 563 מיליון דולר עבור רציו (שמחזיקה ב־15% מלווייתן), אך ב־Dcf של רציו מופיעה עלות גבוהה יותר של 604 מיליון דולר.

כלומר, השותף הכללי ברציו מצפה לקבל 41 מיליון דולר (7.5% מהחלק של רציו בעלות הפיתוח), כתשלום מבעלי יחידות ההשתתפות של רציו. מדובר בדמי ניהול חריגים שאין סיבה שבעלי היה"ש ישלמו לשותף הכללי. נכון לכתיבת שורות אלו, רציו עדיין לא פרסמה את הדו"חות השנתיים שלה, ולכן אין לנו התייחסות עדכנית לדמי ניהול אלו.

בדו"חות 2015 כתבה רציו כי "אם לשותפות תהיינה הוצאות בקשר עם עבודות בנייה ו/או התקנה של מתקנים להפקת נפט, בסכום העולה על מיליון דולר, ייקבעו דמי המפעיל במו"מ בין הצדדים באישור המפקח בכתב ומראש, ובלבד שסכום דמי המפעיל לא יעלה על 7.5% מההוצאות".

התזרים שרציו פרסמה בשבוע שעבר, עם פרסום הדו"חות של אבנר ודלק קידוחים, מכיל את ההנחה השמרנית ביותר מבחינת בעלי היה"ש – שהיא גם הפסימית ביותר עבורם – לתשלום נוסף של 7.5% מחלקם בעלות הפיתוח של לווייתן. מדובר בתשלום ששותפויות הגז האחרות בתמר ולווייתן לא גובות. חשוב לציין שבעלי היה"ש של רציו יכולים וצריכים לזמן אסיפה שבה יבהירו לשותף הכללי של רציו שיפסיק לנגוס בנתח שלהם.

בניגוד לתמלוג־העל שהוחרג מעסקאות בעלי עניין בתיקון לחוק השותפויות, דמי הניהול שהם מעבר להוצאות של השותף הכללי צריכים אישור של בעלי היה"ש. בנושא זה אין מקום למו"מ על היקף התשלום. בעלי היה"ש של רציו צריכים לדרוש לא לשלם רכיב דמי ניהול מיותר זה. באופן דומה לעלויות הפיתוח ב־Dcf, חלקם היחסי של בעלי היה"ש בהוצאות התפעול של המאגר גבוה ב־7.5% מחלקם במאגר, וגם כאן מדובר בדמי ניהול חריגים ומיותרים של 1.5–2 מיליון דולר בשנה שישולמו לשותף הכללי אם בעלי היה"ש לא ימנעו זאת. לכן, ה־Dcf שפרסמה רציו מגלה בעיקר את כוונותיו של השותף הכללי ברציו. "כלכליסט" ירחיב עוד בנושא רציו לאחר פרסום הדו"ח השנתי שלה.

3

ניתוח התזרים המהוון ממאגרי תמר ולווייתן

תזרימי המזומנים של השותפות בתמר ולווייתן מהווים כלי טוב לתמחור הני"ע הקשורים במאגרים אלו – אם באמצעות אחזקה ישירה ואם על ידי זכות לתמלוג־על. אך הבעיה היא, כאמור, שהם מכילים הנחות אופטימיות מדי שמקפיצות את השווי שנובע לשותפויות מהמאגרים.

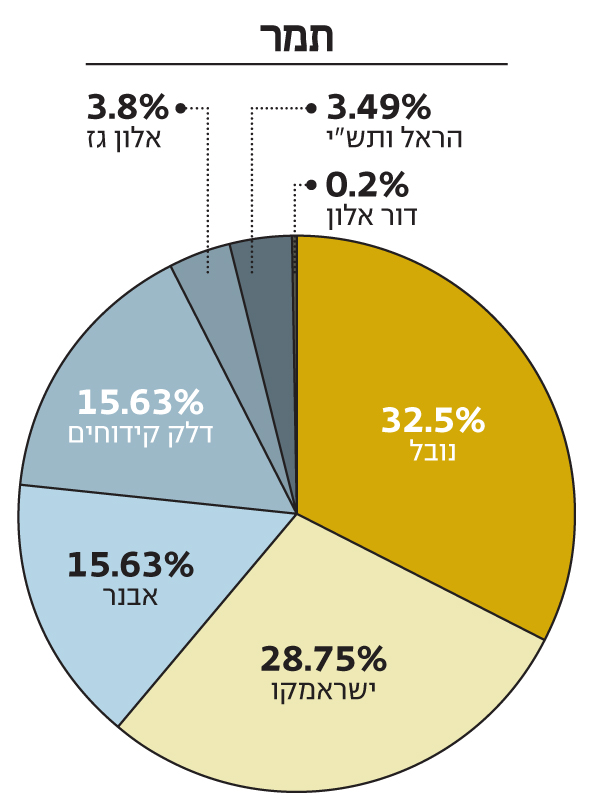

ההערכה האופטימית הבולטת ביותר היא שמחיר הנפט יעמוד על 77 דולר לחבית ב־2020, יעלה ל־90 דולר לחבית ב־2024 וימשיך לעלות ב־2.8% בכל שנה. לשם השוואה, החוזים העתידיים על נפט מסוג ברנט שיימסר ב־2020 נסחרים היום לפי ערך של כ־52 דולר לחבית, ועבור נפט שימסר ב־2024 הם נסחרים במחיר של 56 דולר לחבית. מכיוון שבחוזה של תמר לבז"ן ולמפעל האשלג הירדני יש רכיב של הצמדה למחיר הנפט, וכך גם בחוזה המהותי יותר של לווייתן למכירת גז לחברת החשמל הירדנית, עלייה זו תוביל לכך שמחיר הגז הצפוי לפי ה־Dcf מתמר יעקוף את סף ה־7 דולר ל־1,000 רגל מעוקב (mcf) ב־2032 ובלווייתן הוא יעקוף סף זה ב־2030.

כדי לקרב את ה־Dcf לרמות מחירים שאנחנו רואים כסבירות יותר, קבענו את מחיר הנפט ל־50 דולר לחבית בכל התקופה ומחיר הגז של 5.5 דולר ל־mcf גז. לאחר מכן ביצענו את יתר ההתאמות הנדרשות למספרים החדשים (הפחתה של תמלוגים, מסים ושל היטל ששינסקי בהתאם).

התאמות שביצענו מפחיתות את השווי המהוון הנובע לשותפויות ממאגר תמר (לפי מקדם היוון של 8%) בכ־12% ואת השווי המהוון שנובע ממאגר לווייתן בכ־30%. הפגיעה בשווי הנובע מלווייתן גבוהה יותר מכיוון שעיקר ההשקעה במאגר עדיין לא בוצעה ומכיוון שמחיר הגז ללקוח העוגן של לווייתן (חברת החשמל של ירדן) מוצמד למחיר הנפט.

| |||

4

תמחור המניות של שותפויות הגז

האתגר של המשקיעים בשוק ההון הוא לנסות ולתמחר את המניות השונות באמצעות תזרימי מזומנים מהוונים שעברו תיקון של המשקיעים להנחות סבירות יותר מאלו שהשתמשו בהן החברות שהכינו אותם. לאחר שהכנו את ה־Dcf לתמר ולשלב 1 של לווייתן פנינו לתמחר את השווי הנוכחי של שלב 2 בפיתוח לווייתן. כאן אי־הוודאות גדולה כי השווי תלוי בחתימה על חוזה יצוא מהותי שקשה להעריך אם יתבצע בשנים הקרובות.

אנחנו מעריכים את שווי שלב 2 של לווייתן ב־20%-10% מהשווי שנובע לחברות משלב 1 שלו. אם חוזה יצוא מהותי ייחתם בקרוב, השווי יקפוץ. מנגד, ייתכן שיעברו שנים ארוכות עד שייווצר שווי משלב 2 של לווייתן. שני רכיבים נוספים הם השווי מאפרודיטה, שאותו אנו מעריכים לפי השווי שבו בריטיש גז נכנסה לפרויקט זה, והשווי המוערך הנובע מתשלומים עתידיים שייזכו אבנר ודלק קידוחים על רישיונות כריש ותנין אשר מופיעים במאזני החברות. כעת יש לנו תמחור מלא של השותפות בתמר ולווייתן, וניתן להשוות אותו עם שווי השוק של אותן חברות.

מניית ישראמקו נסחרת בדיוק לפי השווי שלה במודל. מניית אלון גז נסחרת במחיר גבוה מהשווי שלה במודל, ולכן היא אמצעי השקעה פחות מומלץ במאגר תמר. מניות אבנר, דלק קידוחים ורציו נסחרות מעט מתחת לשוויין במודל ולכן בתמחור הנוכחי הן מהוות אפשרות סבירה להשקעה בשילוב של מאגרי תמר ולווייתן, ורציו מהווה אפשרות סבירה להשקעה ישירה במאגר לווייתן. ניתוח זה לא כולל את השפעת הריביות השונות שישלמו החברות על החוב שלהן.

מכיוון שהריבית שרציו תשלם גבוהה מזו שאבנר ודלק קידוחים ישלמו, נוצר יתרון להשקעה באבנר ובדלק קידוחים על פני השקעה ברציו. מנגד, התזרים שבו השתמשנו לניתוח רציו כולל את תשלום היתר לשותף הכללי. בהנחה שבעלי היה"ש ימנעו את התשלום המיותר, תהיה עלייה מהותית לשווי שיוותר להם מחלקם בלווייתן.

5

התמחור של כהן פיתוח ודלק אנרגיה

שתי החברות שעיקר שוויין נובע מתמלוגי העל הן ישראמקו אינק שנסחרת בארה"ב וכהן פיתוח. בנוסף, לדלק אנרגיה שווי מהותי מתמלוג־על, ולקבוצת דלק ויואל שווי שאינו מהותי יחסית לשאר פעילות החברה. נפטא, נפטא חיפושים וחנ"ל יה"ש זכאיות לתמלוג־על נמוך יחסית מאלון גז (יש מחלוקת על היקף התמלוג).

ה־Dcf שבדו"חות מאפשר לנו לחלץ את זרם תמלוגי העל שלהם זכאיות החברות השונות מתמר ולווייתן. חשוב לציין שעל תמלוג־העל יוטל היטל ששינסקי, ולכן ביצענו הפחתה של ההיטל. בנוסף, מהתמלוג נטו לאחר ההיטל ניכינו מס חברות בשיעור של 23%. שני גורמים אלו נועדו כדי לקבל את התמורה מתמלוג־העל שצפויה לבעלי המניות באותן חברות. לגבי תמלוג־העל שיתקבל מהרוכשת של כריש ותנין לקחנו את הערכת השווי שמופיעה בדו"חות דלק אנרגיה, אשר ביצעה עבורם גיזה. לגבי השווי של תמלוג־העל משלב 2 של לווייתן ומאפרודיטה, ביצענו הערכות המתבססות על חלק יחסי מתמלוג־העל משלב 1 של לווייתן.

דלק אנרגיה מחזיקה ב־46.58% ממניות אבנר בשווי של 3.79 מיליארד דולר וב־62.64% ממניות דלק קידוחים בשווי של 4.48 מיליארד שקל. לפי החישוב שלנו תמלוג־העל שלו היא זכאית הוא 427 מיליון דולר (1.54 מיליארד שקל). מכך יש להפחית עודף התחייבויות סולו של 230 מיליון שקל (לאחר הדיבידנדים שהתקבלו בפברואר), ונקבל שווי נכסי נקי של 9.58 מיליארד שקל.

שווי השוק של דלק אנרגיה (9.78 מיליארד שקל) גבוה ב־2% מהשווי הנכסי הנקי שלה, אך פער זה מוסבר בציפייה להצעת רכש למניה על ידי קבוצת דלק, הצעה שתכלול פרמיה של אחוזים בודדים למניה מעבר לשווי הנכסי הנקי שלה. לפי ההערכה שלנו השווי של התמלוגים שלהם זכאית כהן פיתוח הוא 151 מיליון דולר (547 מיליון שקל). בנוסף, כהן פיתוח מחזיקה בכ־0.9% ממניות אבנר ששוויין עומד על כ־74 מיליון שקל. לכהן פיתוח יש עודף נכסים פיננסיים של 50 מיליון שקל ונדל"ן בשווי 18 מיליון שקל. נתונים אלה משקפים לכהן פיתוח שווי נכסי של 688 מיליון שקל, דומה מאוד לשווי השוק הנוכחי שלה – 674 מיליון שקל. לכן, גם במקרה זה, המניה לא מהווה הזדמנות גדולה או מקרה של תמחור יתר.

6

הנתח של המדינה מהתמלוג והמס

הכנסות המדינה מהגז מחולקות לשלוש, האחת היא תמלוג של 12.5% ממכירות הגז לאחר ניכוי הוצאות מסוימות (שמעמיד את התמלוג בפועל על כ־11.5% מהמכירות), השנייה היא מס חברות שמשלמות השותפות הישראליות הישירות בתמר ובלווייתן, והשלישית הוא היטל ששינסקי. ה־Dcf המותאם שלנו נותן הערכה סבירה להכנסות המדינה משני המאגרים. ההתאמה שביצענו במחיר הגז מקטינה מהותית את הכנסות המדינה יחסית ל Dcf שפרסמו החברות מכיוון שעיקר ההכנסות הן בשלב מאוחר, לאחר שהיטל ששינסקי מגיע לשיעור גבוה ובגלל הפרוגרסיביות של המיסוי שיקטן ככל שהרווח ירד עם ירידת המחיר.

בשלוש השנים הקרובות הכנסות המדינה מתמר צפויות לעמוד על כ־400 מיליון דולר בשנה, ורק החל מ־2020 הן יעלו עם ההתחלה הצפויה של תשלום היטל ששינסקי. ב־2023, כאשר ההיטל יתקרב לרמתו המקסימלית (46.8%), הכנסות המדינה מתמר יהיו מעל למיליארד דולר בשנה. באופן דומה הכנסות המדינה מלווייתן יעלו באופן מתון מ־285 מיליון דולר ב־2020 (תחילת ההפקה הצפויה במאגר), ל־431 מיליון דולר ב־2024. רק לאחר מכן ההכנסות יצמחו בקצב גבוה יותר עם תחילת תשלום היטל ששינסקי על לווייתן שצפויה ב־2025, והן יתייצבו על כ־1.2 מיליארד דולר בשנה החל מ־2030. אם יתבצע פיתוח מוקדם של שלב 2 של לווייתן צפויה דחייה של תשלום היטל ששינסקי על המאגר, מנגד, לאחר השלמת הפיתוח, זרם ההכנסות של המדינה מלווייתן צפוי לגדול מהותית.

להזרמת הגז מלווייתן צפויה השפעה גם על היצוא הישראלי. בינואר־מרץ השנה החל יצוא גז בהיקף קטן של כ־0.12 BCM (מיליארד ממ"ק) בשנה מתמר לחברת האשלג הירדנית. החוזה המהותי יותר הוא מלווייתן לחברת החשמל הירדנית. ההכנסה המדויקת מחוזה זה לא ידועה כי מעבר לעובדה שהחוזה צמוד חלקית למחיר הנפט מסוג ברנט עם מחיר רצפה, נוסחת המחיר המלאה לא פורסמה. להערכתנו, התמורה עבור הכמות המינימלית (3 BCM) תהיה 650-600 מיליון דולר בשנה. לכן למאגר לווייתן צפויה השפעה על צמצום ייבוא הפחם לישראל ועל יצוא הגז מישראל. הגדלת הוודאות לגבי פיתוח המאגר בתחילת השנה היא אחת הסיבות להתחזקות בשער החליפין של השקל.