ניתוח כלכליסט

עסקת בזק־yes אושרה למרות כל סימני האזהרה

קרנות הפנסיה התנגדו, הערכות שווי הצביעו על שווי נמוך יותר לאחזקות של יורוקום ב־yes ומסיבה לא ידועה בזק העדיפה לא לבחור בחלופה שהיתה מעניקה לה את השליטה בחברת הלוויין בחינם. דגלים אדומים התנוססו בזמן אמת מעל העסקה שהביאה את אלוביץ' לחדר החקירות

העסקה שבה רכשה בזק מיורוקום, שבאמצעותה שולט שאול אלוביץ' בבזק, את המניות של yes ב־2015, ושבגללה נחקר אתמול אלוביץ' ברשות ניירות ערך, היא עסקה שמעל לראשה התנוססו סימני שאלה רבים בזמן אמת.

- רשות ני"ע פשטה על משרדי בזק ו-yes; החשד: מצגי שווא באישור רכישת חברת הלוויין

- נעילה בבורסת ת"א: בזק נפלה ב-4.8% ואיבדה 910 מיליון שקל משוויה

- יו"ר רשות ני"ע על חקירת בזק: "מאכזב שבעלי שליטה שוכחים שהציבור הוא שותף שלהם"

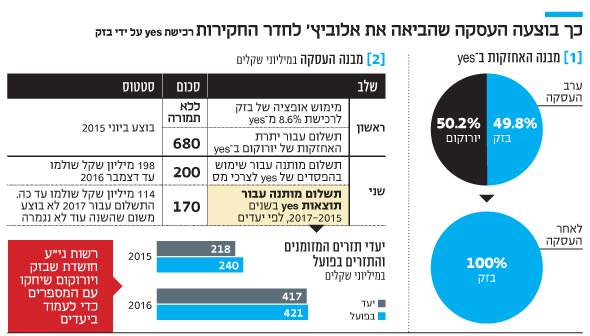

1. החלופה שבזק בחרה לא לממש

ביוני 2015 מימשה בזק, שהחזיקה עד לאותה העת ב־49.8% ממניות yes, אופציה לרכישת 8.6% מהמניות מיורוקום, שהחזיקה אז ב־50.2% מ־yes, ללא תמורה. במקביל, בזק רכשה את יתרת האחזקות של יורוקום בחברה תמורת 680 מיליון שקל במזומן. בנוסף, בזק התחייבה לשלם ליורוקום עוד 370 מיליון שקל באופן מותנה: 200 מיליון שקל כנגד השימוש לצורכי מס שבזק תוכל לעשות בהפסדים של yes ו־170 מיליון שקל עבור התוצאות העסקיות של yes בשנים 2015—2017, לפי עמידה ביעדים (שבהם yes עמדה ב־2015 ו־2016 ושכעת רשות ני"ע חושדת כי החברות שיחקו עם המספרים כדי שחברת הלוויין תעמוד ביעדים). בזק התחייבה לשלם סכום כולל של 1.05 מיליארד שקל עבור חלקה של יורוקום ב־yes.

לבזק היתה אופציה אחרת וזולה לרכוש את השליטה ב־yes - לממש את האופציה לרכישת 8.6% מהחברה ללא תמורה. משום מה בזק לא בחרה בחלופה הזו.

צילום: אוראל כהן, צביקה טישלר, טלי מאייר, יובל חן, עומר מסינגר

צילום: אוראל כהן, צביקה טישלר, טלי מאייר, יובל חן, עומר מסינגר 2. הערכת השווי שלא הצדיקה את המחיר

לפי הדו"חות הכספיים של בזק, השווי ההוגן של ההשקעה של החברה ב־yes, לפני עסקת הרכישה, הוא 1.07 מיליארד שקל — מעט גבוה יותר מהתמורה הכוללת שבזק שילמה ליורוקום. הנתון הזה עשוי ליצור את הרושם שהחברה עשתה עסקה הוגנת ושאם מישהו צריך להרגיש מקופח, הרי שמדובר באלוביץ' בעל השליטה ביורוקום ולא אלוביץ' בעל השליטה בבזק. אולם מהבקשה לתביעה נגזרת שהוגשה לבית המשפט על ידי עו"ד רונן עדיני בחודש מרץ 2015, עולה כי בפני דירקטוריון בזק הונחו הערכות שווי שונות של פרופ' אמיר ברנע ושל בנק ההשקעות מריל לינץ' שהצביעו על כך ששווי אחזקות יורוקום שעליו בזק שילמה במזומן נמוך הרבה יותר: לפי תרחיש אחד, העריך מריל לינץ' שהאחזקות שוות 200 מיליון שקל בלבד ולפי תרחיש שני הן שוות 487 מיליון שקל לכל היותר (בנטרול תמחור הסינרגיה וניצול ההפסדים לצורכי מס). לפי ברנע, האחזקות שוות 290 מיליון שקל.

אתמול אמר ברנע ל"כלכליסט" דברים אחרים: "לא ביצענו הערכת שווי, אלא קבענו שהעסקה הוגנת לבעלי המניות של בזק. אנו עומדים מאחורי הקביעה. מועצת המנהלים שאלה אם העסקה הוגנת. הקריטריון הוא אם העסקה פוגעת בבעלי מניות המיעוט. אין לזה קשר ללחץ על המוכר או על הקונה. אם היא טובה לבעלי המניות, היא הוגנת. לא ניהלנו מו"מ. העסקה כפי שהוצגה לבעלי המניות, הוגנת". בנוגע לחשד שדו"חות yes עוותו כדי שהחברה תעמוד ביעדי תזרים המזומנים שלה אמר ברנע כי "זה לא קשור אלינו. קבענו את סכום ההתניה יחד עם הדח"צ שייצג את בזק מול yes איציק אידלמן. בדיעבד העסקה היתה טובה לבזק".

הדירקטוריון, שאישר את העסקה, בחר ליישר קו עם הערכת שווי של מריל לינץ', שהעניקה שווי גבוה יותר לאחזקות של יורוקום ב־yes. הערכת השווי הזו כוללת את הסינרגיה והשימוש בהפסדים של yes ולפיה שווי האחזקות של יורוקום עומד על 1.15 מיליארד שקל. אולם לטענת ד"ר חיים קידר־לוי, כפי שעולה מחוות דעת שהגיש לבית המשפט על שווי yes, אין לייחס ודאות להתממשות סינרגיות.

| |||

3. העסקה בוצעה לאחר שאף חתן לא הגיע

אלוביץ' השלים את רכישת השליטה בבזק באפריל 2010. כתנאי לאישור הרכישה, רשות ההגבלים עסקיים חייבה את אלוביץ' להעביר את זכויות ההצבעה של יורוקם ב־yes לנאמן. בנוסף נקבע כי על יורוקום למכור את אחזקותיה ב־yes עד מרץ 2015. במשך חצי עשור לא נמצא קונה. יתכן שהדבר מלמד משהו על החברה, שבסוף נרכשה על ידי חברה שחולקת איתה את בעל השליטה.

4. המוסדיים התנגדו והזרים הביאו לאישור

את ההתנגדות לאישור העסקה הובילו גופי הפנסיה, שאישורם נדרש כבעלי מניות מיעוט משום שמדובר בעסקת בעלי עניין. העסקה אושרה בסופו של דבר ברוב דחוק של 65% מקרב בעלי מניות המיעוט, תוך שרוב המוסדיים הישראלים הגדולים - מגדל, הראל, כלל ומנורה - התנגדו. מבין המוסדיים הישראלים הגדולים רק הפניקס תמכה. החברה שמספקת ייעוץ לגופי הפנסיה הישראלים, אנטרופי, התנגדה לאישור ונסמכה על חוות דעת שהוכנה בסיוע פרופ' אשר בלס ואבידור אבני. לפי חוות הדעת של בלס, על בזק היה לשלם 230 מיליון שקל במזומן עבר האחזקות של יורוקום ב־yes ולא 680 מיליון שקל כפי שנקבע בעסקה שהתבקשו הגופים המוסדיים לאשר. את אישור העסקה הובילו משקיעים זרים, בראשות הבנקיםState Street Bank Trust מבוסטון ו־Bank of New York Mellon שהשקיע בחברה באמצעות הסניף הבלגי שלו.

לכאורה ניתן לתהות מה עמד מאחורי התמיכה של הבנקים הזרים, אך ככל הנראה לא מדובר בדרמה: לרוב הבנקים הזרים משגרים את ההצבעות שלהם דרך ברוקר שמרכז אותן, והן מסתמכות כמעט תמיד על ההמלצות של חברות הייעוץ הזרות; בעיקר על ההמלצה של חברת הייעוץ ISS האמריקאית שתמכה בעסקה. גם חברת הייעוץ הבריטית PIRCC תמכה בעסקה.

ISS היא חברת ייעוץ בינלאומית, מקצועית ומוערכת, אך עם זאת, היא אינה מומחית בניתוח עסקאות בעלי עניין משום שבארה"ב השליטה בחברות הציבוריות נוטה להיות מבוזרת יותר. כלומר, לרוב אין בעלי שליטה בחברות האלו. בנוסף, הניתוחים של החברה נוטים להתמקד בצד הטכני של העסקאות.