האינפלציה הנצורה לא מאפשרת לבנקים המרכזיים לירות בנשק הריבית

עודף כושר יצור, שיפורים טכנולוגיים ומחירי אנרגיה נמוכים מייצרים תנאים אידיאליים לשוקי ההון שממשיכים במסעם צפונה

המתיחות בין ארצות הברית לקוריאה הצפונית כבר דעכה, ועד לאירוע הטרור בספרד היה נראה שהאווירה החיובית חוזרת לשווקים, כאשר מדדי המניות העיקריים בעולם עלו בכ־1.3% ומדד ת"א־125 הוסיף יותר מ־2%. אלא שלאחר הפיגוע ירדו מדדי המניות העיקריים ותשואות האג"ח הממשלתיות חזרו לרדת.

- הקרנות המנייתיות בארץ איבדו בשבוע 110 מיליון שקל

- סין: נפסיק לייבא סחורות מצפון קוריאה בתוך 3 שבועות

- טראמפ רואה תועלת באיום גרעיני: "הזדמנות לכלכלת גואם"

כעת, כמו לאחר אירועים ביטחוניים גדולים שהיו בעבר, נדרשים המשקיעים להעריך האם משהו השתנה בתמונה הגדולה והאם אנו נמצאים בסביבה שתמשיך לתמוך בשוקי ההון או שהטריגר לשינוי המגמה הגיע מספרד.

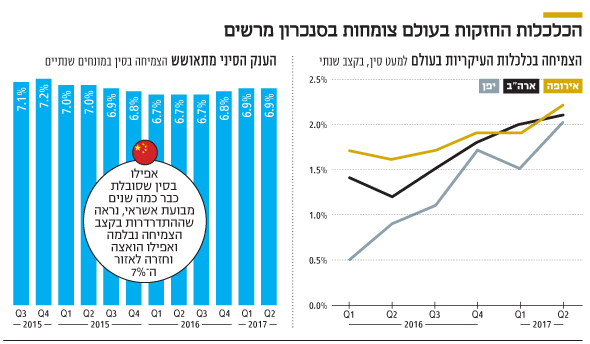

מבחינת הנתונים הכלכליים נראה שהתנאי המאקרו דווקא משתפרים והכלכלות החזקות בעולם צומחות בסנכרון מרשים. הצמיחה בארצות הברית עלתה מקצב שנתי של 1.2% ברבעון הראשון לקצב שנתי של 2.6% ברבעון השני, גוש היורו צמח בשנה האחרונה ב־2.2% ואפילו יפן נהנית ב־12 החודשים האחרונים מצמיחה מפתיעה של כ־2%, עם קצב שנתי של 4% ברבעון האחרון. נקודת אור נוספת מגיעה מסין, הכלכלה השלישית בגודלה בעולם, שסובלת כבר כמה שנים מבועת אשראי וירידה בצמיחה. ברבעונים האחרונים נראה שההתדרדרות בקצב הצמיחה של הכלכלה הסינית נבלמה, ומאז תחילת השנה הצמיחה אפילו הואצה וחזרה לאזור ה־7%.

בניין הבנק המרכזי של ארה"ב בוושינגטון

בניין הבנק המרכזי של ארה"ב בוושינגטון

בנסיבות אלו היינו מצפים לראות איזושהי עלייה באינפלציה שהיתה מאפשרת לבנקים המרכזיים להוציא אל הפועל בקלות ובטבעיות את תוכניתם להעלאת ריבית ומילוי ארגז הכלים המוניטארי שישמש אותם בהאטה הבאה.

אולם חרף הצמיחה והירידה המתמשכת בשיעורי האבטלה בעולם, האינפלציה לא מצליחה להגיע ל־2%, הרף שאליו שואפים מרבית הבנקים המרכזיים. כתוצאה מכך, ולאור המתיחות הגיאופוליטית וסימני השאלה המתרבים לגבי יכולתו של נשיא ארה"ב להוריד מסים ולבצע השקעה מסיבית בתשתיות, ירדו הסיכויים הגלומים בחוזים להעלאת ריבית נוספת עד סוף השנה בארה"ב לכ־37%.

| |||

בהתאם לכך, התשואות של האג"ח האמריקאיות לעשר שנים ירדו בסוף השבוע לרמה נמוכה של כ־2.19% והמשקיעים שנמצאים במח"מ הארוך ממשיכים להרוויח. ההסתברות הגלומה בחוזים להעלאת ריבית משתנה באופן תדיר, ולפני הפיגועים בברצלונה, ההסתברות להעלאת ריבית עד סוף השנה עמדה על כ־50%. בנוסף, בפד מתכננים להתחיל לצמצם את כמות האג"ח הגדולה שהם מחזיקים במאזן, והצפי הוא לתהליך הדרגתי מאוד שיחל עוד לפני סוף השנה.

מבחינת משקיעי האג"ח בישראל הסיפור הגדול ממשיך להיות האינפלציה השלילית. בשבוע שעבר פורסם שמדד יולי ירד ב־0.1% והשלים ירידה מצטברת של 0.7%. בתנאים אלו ברור שבנק ישראל לא יעלה את הריבית בעתיד הנראה לעין והבנק שוב יאלץ לעדכן את מועד העלאת הריבית הראשונה כמה חודשים קדימה, הפעם לרבעון האחרון של 2018. בהקשר זה מעניין שהאג"ח הממשלתית השקלית ל־30 שנה נסחרת בתשואה של 3.17%, בעוד האג"ח האמריקאית המקבילה נסחרת ב־2.78% בלבד, וזאת למרות תהליך העלאת הריבית שכבר החל בארה"ב. ההסבר הטבעי לפערים אלו הוא פרמיית הסיכון הגבוהה יותר על השקעה בישראל לעומת השקעה בארה"ב.

אולם באג"ח ל־10 שנים, שגם הן נחשבות ארוכות, פרמיה זו לא קיימת כבר חודשים רבים והתשואות באג"ח ישראל נמוכות מהאמריקאיות המקבילות ביותר מ־40 נקודות בסיס.להערכתנו, שילוב של תלילות הגבוהה ביחס לעולם בקצה עקום התשואות השקלי, לצד אינפלציה שלילית, ריבית אפסית ומשק צומח, מייצרים מקום נוסף לרווחי הון באפיק הממשלתי, זאת לצד תשואה שוטפת גבוהה יחסית של יותר מ־3% בשנה. נתונים אלו תומכים גם באפיק הקונצרני ואין זה מקרי שמדדי תל בונד נמצאים במחירי שיא.

תנאי שוק נדירים

בהנחה שמתקפת הטרור האחרונה לא תשנה את התמונה הכלכלית החיובית בעולם, נראה ששוקי ההון ימשיכו ליהנות ממצב נדיר של צמיחה כלכלית מסונכרנת, עלייה בהיקף הסחר, אבטלה יורדת, אינפלציה נמוכה ומדיניות מוניטארית מרחיבה. תנאים אלו טובים למניות ולאג"ח אבל הם אינם תחליף ליחס שבין המחיר שרוכשים לערך שמקבלים. במילים אחרות, תנאי הרקע האידאליים קיימים כבר זמן רב ומשכו מדדי מניות רבים בעולם כלפי מעלה, ואת מרווחי התשואה באפיק הקונצרני כלפי מטה. אולם, ככל שהמדדים נסחרים במחירים מלאים יותר, כך חשיבות בחירת הנכסים עולה, ורואים זאת בקוטביות העצומה בביצועי המניות בישראל. גם בארה"ב מבחינים בתקופה האחרונה ביותר ויותר מניות שנסחרות בשפל של 52 השבועות האחרונים.

השורה התחתונה: ריבית אפסית ומשק צומח, מייצרים מקום נוסף לרווחי הון באפיק הממשלתי, זאת לצד תשואה שוטפת גבוהה יחסית של יותר מ־3% בשנה.