בנק ישראל נובח, אבל לא מצליח להבהיל את המשקיעים מפני בועה באפיק הקונצרני

כבר ב־2014 הזהיר בנק ישראל מפני המרווחים הנמוכים, אבל מאז הניב האפיק הקונצרני 5.25% לעומת אינפלציה שלילית של 1.5%

האזהרה לא פגעה בחגיגה

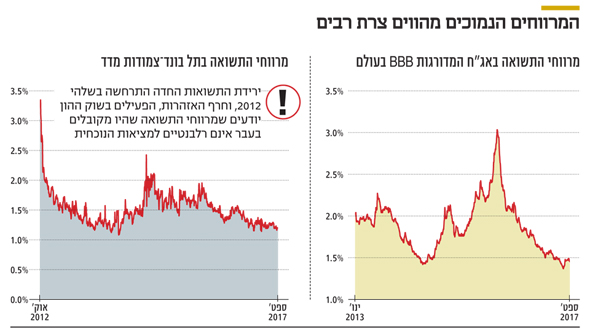

מתחילת 2013 עלה המדד הקונצרני ב־14.5% בעוד האינפלציה המצטברת באותה תקופה עמדה על כ־0.25% בלבד, זאת חרף מרווחי התשואה הנמוכים שאפיינו את האפיק מתחילת 2013. אזהרתו של בנק ישראל תפסה כותרות, אבל לא היה בה כדי לשנות את האווירה החיובית באפיק הקונצרני. במהלך השבוע עלו מדדי תל בונד השונים בכ־0.2%, בדומה לביצועי האג"ח הממשלתיות המקבילות. מה שתפס אותנו בהודעה החריגה יחסית של בנק ישראל הוא שאין זו הפעם הראשונה שבבנק המרכזי בוחרים להביע את דעתם על רמת התמחור בשוק הקונצרני. כך, למשל, במהלך 2014 ציינו בבנק ישראל פעמים רבות שמרווחי התשואה באפיק נמוכים באופן היסטורי. בדו"ח על היציבות הפיננסית שפרסם בנק ישראל בחודש יולי 2014 נטען ש"אחד הסיכונים שהמערכת הפיננסית בישראל חשופה אליו הוא תמחור החסר של סיכונים בשוק הקונצרני. סיכון זה עלול לפגוע בתהליך הקצאת המקורות במשק, ובמקרה של תפנית חדה בשווקים הוא עלול לפגוע בחוסכים באפיק הפנסיוני, בבנקים החשופים לאותן חברות שהנפיקו אג"ח ובהיצע האשראי בשוק החוץ־בנקאי".

הישועה לא תבוא מחו"ל

באותה תקופה נסחר תל בונד־צמודות מדד במרווח תשואה של כ־150 נקודות בסיס מהאג"ח הממשלתית המקבילה. התשואה שהניב המדד הקונצרני הרחב מאז אזהרתו של בנק ישראל ועד היום עמדה על כ־5.25% לעומת אינפלציה שלילית של כ־1.5%. הפער בין האזהרות של בנק ישראל לביצועי האג"ח בפועל גרם למשקיעים לגבש דעה משל עצמם לגבי רמת התמחור באפיק, וניתן להבין אותם. הסיבה למרווחים הנמוכים באפיק הקונצרני היא שילוב נדיר של ריבית אפסית, כלכלה מקומית ועולמית צומחת והיעדר אלטרנטיבות השקעה. בהקשר זה נזכיר שבבנק ישראל ציינו שמרווחי התשואה באג"ח הקונצרניות נמוכים גם בעולם, כך שהוצאת כסף לחו"ל אינה מייצרת פתרון קסם לסוגיה זו.

אם מסתכלים על האלטרנטיבות שקיימות היום למשקיעים, ניתן להבין בקלות מדוע האג"ח הקונצרניות ממשיכות להיות אפיק השקעה תוסס. הפיקדונות בבנקים מניבים תשואה הקרובה לאפס, ההשקעה במניות כרוכה בסיכון ואופציית הנדל"ן כבר פחות אטרקטיבית. זאת בשל המחירים הגבוהים אשר מגלמים תשואות נמוכות למשקיעים. שר האוצר משה כחלון מוביל מהלך משמעותי של מלחמה במשקיעים והגדלת הבנייה בפרויקטים של מחיר למשתכן. במצב עולם כזה, כלל לא בטוח שמחירי הנדל"ן ימשיכו לעלות, ולכן ההשקעה הופכת להיות מסוכנת יותר והמשקיעים מסיטים חלק מהכסף גם לשוק ההון.

אפיק למקצוענים בלבד

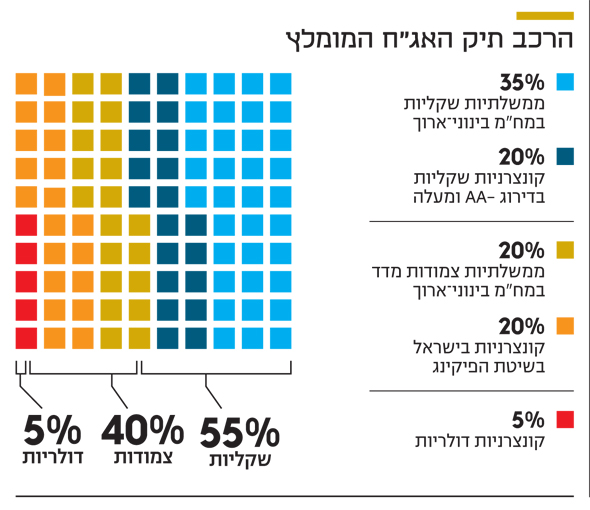

אפשרות נוספת היא להשקיע באג"ח ממשלתיות, אבל אלו נסחרות בתשואות נמוכות. לשם המחשה, כדי להגיע לתשואה ברוטו של 1%, יש להשקיע במח"מ של כשש שנים, עם כל הסיכון הגלום בכך. באג"ח הממשלתיות ל־30 שנה יש תשואה של כ־3%, אבל מדובר במח"מ ארוך המתאפיין בתנודתיות המזכירה מניות ולכן מתאים בעיקר למקצוענים השואפים ליהנות מירידת תשואות. בשורה התחתונה, כשמחפשים השקעה המתאימה למרבית המשקיעים מבחינת טווח הזמן, מח"מ של 5-3 שנים, האג"ח הקונצרניות נראות כמו הפשרה האידיאלית. להערכתנו, לא צריך להתעלם ממרווחי התשואה הנמוכים אך גם לא נכון להיכנס לשיתוק.

המשקיעים קיבלו אזהרות על רמות המחירים בשוקי המניות והאג"ח כל כמה חודשים בחמש השנים האחרונות, אלא שהיום אנחנו יודעים שהאפיק שהניב את התשואה הנמוכה ביותר היה דווקא הפיקדון בבנק. כסף שלא זז מקשה מאוד יצירת עושר כלכלי, והמפתח להגדלתו נמצא בבניית תיק השקעות מגוון הכולל רכיבים שונים, ואיזון תקופתי סלקטיבי של ני"ע.

השורה התחתונה

כשמחפשים השקעה המתאימה למרבית המשקיעים מבחינת טווח הזמן, במח"מ של 5–3 שנים, האג"ח הקונצרניות נראות כמו הפשרה האידיאלית

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות