ניתוח כלכליסט

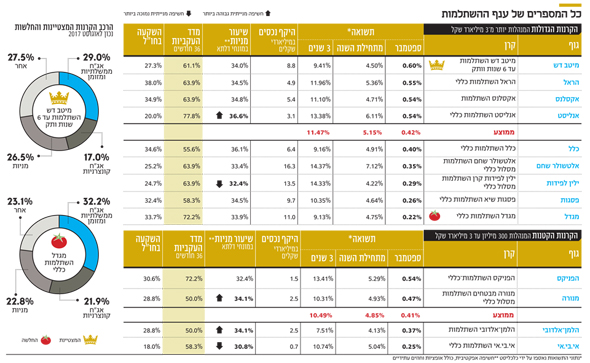

קרן ההשתלמות של מיטב דש עקפה את כולם

בספטמבר הצטרפה ת"א לחגיגת העליות בעולם, ומיטב דש הניבה 0.6%. מנהל ההשקעות ברק בנסקי: "המניות לא זולות, אך אלטרנטיבות האג"ח הממשלתיות והקונצרניות הרבה פחות טובות"

קרנות ההשתלמות נהנו בספטמבר מהמשך העלייה בשוקי המניות בעולם וסיימו את ספטמבר עם תשואה ממוצעת של 0.4%. התשואה הממוצעת מתחילת השנה עומדת על 5.1% והתשואה לשלוש שנים על 11.2%.

- קרנות ההשתלמות יצאו בזול מאפקט טבע

- מה דחק את קרן ההשתלמות של ילין לפידות לסוף הטבלה

- שוק קרנות ההשתלמות: ילין לפידות אחרון בתשואה מינואר

את התוצאה הטובה ביותר בספטמבר הניבה קרן ההשתלמות הכללית של מיטב דש עם 0.6%, ומתחילת השנה עומדת תשואת הקרן על 4.55% - מקום שלישי מתחתית הטבלה. את התשואות מתחילת השנה מובילה קרן ההשתלמות של אלטשולר שחם, עם תשואה מצטבר של 7.12%, ואחריה קרן ההשתלמות של אנליסט עם תשואה של 6.11%. בורסת תל אביב רשמה בספטמבר עליות בולטות מאוד בכל המדדים המובילים: ת"א־35 עלה ב־4.1%, מדד ת"א־90 קפץ ב־7.2% ומדד ת"א־SME60 זינק ב־7.5%.

"אנחנו במשקל גבוה במניות אירופיות, וזה תרם לנו מאוד", הסביר מנהל ההשקעות הראשי של מיטב דש גמל ופנסיה, ברק בנסקי. מדד יורוסטוקס 600 עלה בספטמבר ב־3%. "גם החשיפה הגבוהה לשווקים המתעוררים, ובייחוד ליפן, סייעה רבות", הוסיף בנסקי. "התוכנית שהציגו הנשיא טראמפ והאוצר האמריקאי הובילה לעליות בשווקים, ומה שעזר לתשואות באירופה זו ההתקדמות לקראת הפסקת תוכנית הרכישות, שנגיד הבנק האירופי מריו דראגי אמור לדבר עליה השבוע".

בנסקי הוסיף כי "בישראל היתה לנו אחזקה משמעותית בלא מעט מניות בת"א־90 - כמו נטו, קנון, מנועי בית שמש ו־OPC אנרגיה, שהיתה לה הנפקה מוצלחת, והן תרמו לנו בספטמבר. אנחנו לא רואים כרגע צורך לשנות הרבה בתיק. שוקי המניות לא זולים, אבל האלטרנטיבות של אג"ח ממשלתיות וקונצרניות הרבה פחות טובות".

קרן נוספת שהניבה תשואה טובה בספטמבר היא הראל, עם תשואה של 0.55% ותשואה מצטברת של 5.36% מתחילת השנה. עופר נרגסי, סגן מנהל חטיבת ההשקעות בהראל, הסביר כי "החודש החולף, כמו חודשים רבים לפניו, התאפיין בכך שהנכסים הסחירים הניבו תשואה עודפת.

האג"ח הקונצרניות המשיכו גם הן בתשואה חיובית, והציבור בארץ ובחו"ל ממשיך להשקיע בהן בהיקפים גדולים, וזה גורם לצמצום המרווחים". מנגד, אמר נרגסי כי "האג"ח הממשלתיות פיגרו בספטמבר, עם תשואה שלילית בחלק מהסדרות. באפיקים המנייתיים ובאג"ח הראל די דומה למתחרים, והתשואה העודפת שלנו באה מאשראי לא סחיר, נדל"ן לא סחיר, תשתיות וקרנות השקעה פרטיות. סיבה נוספת שמנה נרגיסי היא הפיזור לחו"ל: "יש לנו חשיפה של יותר מ־40% לחו"ל — מניות, אג"ח, נדל"ן וקרנות השקעה פרטיות. בכל סגמנט שלנו אנחנו יוצאים יותר ויותר לחו"ל, ולמרות עלויות הגידור אנחנו מייצרים תשואה עודפת על הנכסים האלה".

במבט לעתיד אמר נרגיסי כי "זה עדיין עולם שתומך בנכסי סיכון. מאז הבחירות בארה"ב יש מגמת עלייה בשוקי המניות ונכסי החוב. המחירים אינם נמוכים, אבל עדיין נתמכים מתוצאות החברות ומתנאי המקרו, ולא נראה כרגע טריגר שישנה את הכיוון".