ניתוח כלכליסט

דורון ספיר חוזר למגדל כמנכ"ל במטרה להחזיר לה את הבכורה

האיש שעזב את מגדל חודש אחרי ששלמה אליהו רכש את השליטה בה, עוזב את חברת כרטיסי האשראי כאל לטובת חברת הביטוח המדשדשת. כלכליסט מנתח את האתגרים שאיתם יצטרך ספיר להתמודד, כדי להצליח במקום שבו קודמיו נכשלו

הוא לא היה הבחירה הראשונה של שלמה אליהו, אבל דורון ספיר, מנכ"ל חברת כרטיסי האשראי כאל, נבחר אתמול (ב') כדי להוביל את מגדל ביטוח מכיסא המנכ"ל, במקום עופר אליהו, בנו של בעל השליטה.

- דורון ספיר ימונה למנכ"ל מגדל

- אילן רביב ודורון ספיר מועמדים להחליף את עופר אליהו במגדל

- עכשיו זה רשמי: עופר אליהו יסיים ביוני את תפקידו כמנכ"ל מגדל

כפי שחשף "כלכליסט" לפני שבועיים, אליהו פנה באחרונה לשני מועמדים - אילן רביב, מנכ"ל מיטב דש, וספיר. בשבוע שעבר עדכן רביב במכתב את עובדי בית ההשקעות כי החליט לדחות את ההצעה לתפקיד, והמועמדות של ספיר עלתה הילוך. ספיר (57) כיהן בעבר כמשנה למנכ"ל וראש חטיבת המטה במגדל, אבל חודש לאחר שאליהו קיבל את השליטה בחברה בסוף 2012, ספיר היה בין ראשוני הבכירים שעזבו את מגדל עם שינוי הבעלות.

הבחירה בספיר, שבעבר כיהן גם כמנכ"ל חברת פתרונות המידע והתפעול טלדור ישראל וקודם לכן כמנכ"ל חברת השמירה וההסעדה ISS ישראל, עשויה לרמוז גם על תוכניות עתידיות של אליהו במגדל והאתגרים שבפניהם צפוי להתמודד המנכ"ל החדש. ספיר מביא עמו ניסיון בתחום האשראי הצרכני, תחום שחברות הביטוח זוממות להיכנס אליו, אך גם הרקע והניסיון שלו בתחום הטכנולוגי והתפעולי נוגעים בצורך של מגדל לעשות מהפכה בתחום השירותים הדיגיטליים והתפעול.

שלמה אליהו. הבין שהזמנים השתנו, והחליט להיפרד מבנו עופר, כמנכ"ל צילום: עמית שעל

שלמה אליהו. הבין שהזמנים השתנו, והחליט להיפרד מבנו עופר, כמנכ"ל צילום: עמית שעל

מי הבוס האמיתי בכאל?

אבל לפני שעוסקים במה שספיר עשוי לתרום למגדל, צריך לדבר על הסיבות שגרמו לו לוותר על הכיסא הנוח בכאל לטובת חברת הביטוח המדשדשת. אף שספיר נהנה בכאל מתואר המנכ"ל, הוא אינו באמת "הבוס" כאשר מעליו נמצא היו"ר רן עוז, וכל עוד כאל נמצאת בשליטת דיסקונט והמנכ"לית הדומיננטית לילך אשר־טופליסקי, ספיר הוא למעשה ראש חטיבה בקבוצת דיסקונט.

מנגד, במגדל, שמנהלת נכסים בהיקף של 240 מיליארד שקל, מוצע לו הכיסא הראשון. בנוסף, קיימים חילוקי דיעות לגבי הרוח החיה שעמדה מאחורי מחטף ההתקשרות של כאל עם שופרסל מתחת לאף של לאומי קארד. יש הטוענים כי מי שמשך בחוטים היה בכלל יובל גביש, ראש החטיבה הבנקאית בדיסקונט, שמינף את הטינה של אי.די.בי לבנק לאומי ובעזרת צ'ק נדיב שהתאפשר בזכות הפטור שקיבלה כאל מהפרדה מדיסקונט, הם הצליחו לחטוף מידי לאומי קארד את עסקת החלומות הזו.

לכאורה לספיר אין הרבה מה להפסיד במגדל, שהיתה פעם פנינת ענף הביטוח עם שווי השוק הגדול בענף וכיום נמצאת בדמדומים. כל נסיקה שלה לבטח תירשם לזכותו. עם זאת, שלמה אליהו אינו אגוז קל לפיצוח.

מדובר בבעל שליטה דומיננטי שהחליף לא פחות מארבעה מנכ"לים מאז רכישת השליטה במגדל. יש שיטענו שאליהו מחפש יס־מן, וזו גם לכאורה הסיבה לכך שהמו"מ מול אילן רביב נכשל. במצב כזה, ידיו של ספיר עלולות להיות כבולות. ייתכן שאליהו הבטיח לספיר גיבוי מלא, אך גם ענת לוין, המנהלת הדומיננטית שאותה שכנע אליהו בעבר לוותר על תפקיד בכיר בבנק הפועלים כדי להתמנות ליו"ר מגדל, האמינה שתוכל לפעול בחופשיות אך במהרה התבדתה ופרשה.

דורון ספיר צילום: עמית שעל

דורון ספיר צילום: עמית שעל

סביבת הריבית הנמוכה

במגדל נכונה לספיר שורה של אתגרים שהראשון שבהם הוא כמובן לעבוד בהרמוניה עם בעל השליטה ועם היו"ר עודד שריג. אליהו נלחם בשנים האחרונות עם הממונה על שוק ההון דורית סלינגר על דרישות ההון המחמירות שהטילה על חברות הביטוח והרחיקו אותו מדיבידנדים במגדל.

בסופו של דבר הצליח אליהו, בתיווכו של יו"ר מגדל הפורש יוחנן דנינו, לרשום הישג צנוע של פריסה ארוכה יותר של הדרישות, אך מגדל עדיין רחוקה מהיום שבו תוכל לשוב ולחלק דיבידנדים נדיבים לבעלי המניות שלה, דבר שצפוי להמשיך ולעמוד במרכז הקשר שבין בעל השליטה לדירקטוריון ולהנהלה.

מגדל היא חברת ביטוחי החיים הגדולה בישראל וככזו היא מושפעת יותר מכל מתחרותיה מהתנודות בשוק ההון. מגדל מנהלת 40 מיליארד שקל כספי הון עצמי ועוד כ־180 מיליארד שקל מכספי עמיתים - כולם מושקעים בשוק ההון. בשנים האחרונות, כאשר סביבת הריבית היתה בירידה, הרגולציה דרשה מחברות הביטוח - וממגדל בעיקר - לחזק את ההון העצמי שלהן כדי להבטיח עמידה בהתחייבויות למבוטחים. וכך, רווחים של מאות מיליוני שקלים בשנה נגרעו משורת הרווח של מגדל לתוך ההון העצמי.

דווקא בחודשים האחרונים מתחיל שינוי, זאת על רקע מגמת עליית ריבית בארה"ב. הדבר ישחק לטובת חברות הביטוח, ובראשן מגדל, שיוכלו לשחרר הון חזרה לשורת הרווח. עם זאת, שם המשחק בביטוח, הרבה יותר מלמכור ביטוחי רכוש, רכב ודירות, הוא לייצר תשואה על השקעות כספי החוסכים שממנה נגזרים דמי הניהול.

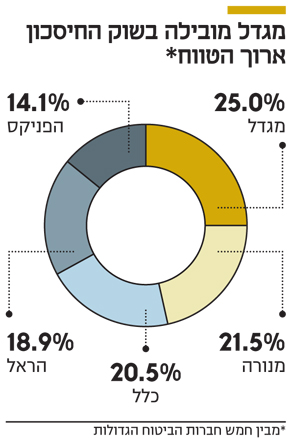

בשנים האחרונות חברות כמו הפניקס והראל, שהיטיבו בניהול השקעות, האפילו על מגדל וכלל ביטוח. לכן ספיר יצטרך לשכנע את אליהו להשקיע תשומות בחטיבת ההשקעות. מגדל היתה בעבר חלוצה בתחום ההשקעות האלטרנטיביות – בהן נדל"ן ותשתיות – אך בשנים האחרונות כלל ביטוח, הראל והפניקס צמצמו את הפער ואף חוטפות לה עסקאות.

דיגיטציה וחדשנות

חברות הביטוח מפגרות שנות אור אחר הבנקים וחברות כרטיסי האשראי בכל הנוגע לטכנולוגיה, הן ברמת התפעול (בק אופיס) והן ברמת השירות מול הלקוח. הרגולציה דוחפת את החברות בתחום להתקדם טכנולוגית ולאחרונה נרשמו כמה הישגים, בהם הפסקת השימוש בפקס, מעבר לדיוור אלקטרוני והשקת אפליקציות לטובת המבוטחים והחוסכים.

סלינגר אף הצהירה כי תקל את דרישות ההון של חברות הביטוח שיאמצו קידמה טכנולוגית, והיא אף מקדמת אישור רישיונות מבטח לשתי חברות ביטוח שצפויות לקום על בסיס מודל דיגיטלי, ועשויות לייצר תחרות למודל הישן שנשען על רשת ההפצה של סוכני הביטוח. ספיר יצטרך להטמיע ולקדם את הפיתוחים הטכנולוגיים במגדל, זאת בעוד אליהו מזוהה מאוד עם תעשיית הביטוח המסורתית וסוכני הביטוח.

חרף זאת, אליהו מבין את חשיבות התחום ולא צפוי להערים כאן קשיים. הטכנולוגיה רלבנטית למגדל לא רק במובן הבק אופיס והממשק מול הלקוח אלא גם בתחרות המתגברת מצד סטארט־אפים בתחום האינשורטק, שמצליחים לדייק יותר בכל הנוגע לתמחור סיכונים ביטוחיים ולהציע מחירים תחרותיים לחברות המסורתיות. במובן זה, מגדל כבר החלה לשתף פעולה ולשמש חממה לסטארט־אפים הפועלים בתחום, דבר שספיר יצטרך להמשיך ולחזק בבחינת "הקם להורגך, השכם לאמצו".

תחומי פעילות חדשים

עיקר הפעילות של מגדל מתמקד כאמור בתחום ביטוחי החיים שתלוי בקשר הדוק לשוק ההון. המתחרות שלה השכילו לפזר את הסיכונים שלהן, כאשר הפניקס והראל במיוחד מחזיקות רגל חזקה בתחום ביטוחי הבריאות כשלהפניקס גם פעילות מאזנת לסיכון הגלום בביטוחי החיים (התארכות תוחלת החיים) דרך אחזקה בבית אבות.

מגדל אמנם מחזיקה בקרן הפנסיה השנייה בגודלה בישראל, מקפת, אך זו סובלת מנטישת כספים למתחרים ובראשם לקרן הפנסיה של מנורה מבטחים. בשנים האחרונות הצליח עופר אליהו לחזק את מגדל בתחום הביטוח הכללי בדגש על ביטוחי רכב ובכך למתן את ההשפעה של ביטוחי החיים אך לא מספיק.

כניסה לתחום האשראי הצרכני עשויה להוות אפשרות מעניינת מבחינתו של ספיר, זאת באמצעות הקמת חברה ייעודית שדרכה תשקיע מגדל את כספי החוסכים.

ספיר יצטרך לבחון אם להקים פעילות כזו באופן עצמאי ולבחון כניסה לתחומי פעילות נוספים. שלוש חברות כרטיסי האשראי הנמכרות, למשל, עשויות לקבל את אישור הפיקוח על הבנקים להתחיל לשווק ביטוחים. שיתוף פעולה עם אחת מהן תוך ניצול קשריו של ספיר, יכול להיות נכס למגדל.

חיזוק הממשל התאגידי

בשנים האחרונות היה נדמה שמגדל נמצאת בעימות חזיתי מול הממונה על שוק ההון, בעיקר בסוגיות של ממשל תאגידי. אפילו טיוטת החוזר שסלינגר פרסמה לאחרונה אוסרת על בעלי שליטה לכהן כיושבי ראש, ועליהם או על קרוביהם לכהן בתפקידים בכירים בחברות הביטוח, נראה שנתפרה למידותיה של מגדל תחת שליטתו של אליהו.

גם אליהו הבין שהזמנים השתנו, ולא בכדי קיבל את ההחלטה הקשה של היפרדות מבנו עופר, כמנכ"ל. תחילה רצה אליהו לקבל את כיסא היו"ר אך לבסוף הבין שגם על כך יצטרך לוותר ומינה לתפקיד את עודד שריג. עבור ספיר יהיה זה אתגר משמעותי להחזיר במגדל עטרה ליושנה ולשכנע, הן את הרגולטור והן את הציבור, שמגדל פועלת בכללי ממשל תאגידי מחמירים עם הפרדה מלאה בין הדירקטוריון להנהלה.