בלעדי לכלכליסט

סיידוף חותך בחצי מיליארד שקל את הצעתו לרכישת בזק

איש העסקים האמריקאי מציע לרכוש את יורוקום תקשורת, בעלת השליטה בבזק, תמורת 250 מיליון שקל בלבד. הפחתת ההצעה הוגשה על רקע הקושי של יורוקום להשיג שליטה בדירקטוריון בזק, ועל רקע אזהרת רווח שבזק פרסמה אתמול

איש העסקים האמריקאי נתי סיידוף הגיש לבנקים הנושים של יורוקום, בעלת השליטה בבזק, הצעה חדשה להסדר חוב שנמוכה ב־70% מהצעתו הקודמת, כך נודע ל"כלכליסט". בפגישה שנערכה עם נציגי הבנקים הגיש היועץ הכלכלי של סיידוף, אייל ידווב, הצעה שבעיני הבנקים היא מביכה: רכישת יורוקום תמורת 250 מיליון שקל בלבד. ההצעה כוללת 150 מיליון שקל במזומן ו־100 מיליון שקל נוספים בפריסה לשבע שנים.

כמו כן, ההצעה כוללת אפשרות לתשלום נוסף של 150 מיליון שקל אם יתרחש אחד משני המקרים הבאים: שווי בזק יעלה בצורה משמעותית או שיורוקום תשיג שליטה אפקטיבית בדירקטוריון בזק, מצב שכרגע נראה בלתי אפשרי. בנוסף, סיידוף מציע לרכוש נתח מהותי של 100 מיליון שקל בהנפקת זכויות שתבצע אינטרנט זהב (חברה־בת של יורוקום ובעלת השליטה בבזק).

- אזהרת רווח בבזק - לאחר הערכת שווי מעודכנת ל-yes

- בית הדין להגבלים עסקיים: בזק לא ניצלה לרעה את מעמדה כמונופול בשוק הטלפוניה

- הסיכוי של הנדלר לחמוק מכתב אישום - קלוש

הפתרון של ההצעה החדשה לחובות של יורוקום נדל"ן לקונסורציום מלווים בראשות בנק מזרחי־טפחות זהה לפתרון של ההצעה הקודמת: פירעון החוב בהיקף של 250 מיליון שקל באמצעות הלוואה שיעמיד סיידוף לחברה בהיקף של 75 מיליון שקל ונטילת הלוואה של 175 מיליון שקל מהבנקים דיסקונט, הפועלים והבינלאומי. את ההלוואה הזו יורוקום נדל"ן תפרע לאחר שתממש את פרויקט מידטאון.

לשם השוואה, הצעתו הקודמת של סיידוף עמדה על 750 מיליון שקל בסה"כ; 400 מיליון שקל במזומן ו־350 מיליון שקל בפריסה לשבע שנים. הבנקים הודיעו לסיידוף כי הם אינם מוכנים למתווה החדש, אולם לדברי מקורבים למגעים, חלק מהבנקים מעדיפים לנסות למצות את המגעים מול סיידוף ולא להגיע למצב של פירוק ומכירת נכסי יורוקום (אנלייט אנרגיה, חלל תקשורת ובזק) בחלקים.

ההצעה החדשה הוגשה לאחר שביום ראשון האחרון שלח השופט איתן אורנשטיין את סיידוף והבנקים לקיים מגעים על פשרה, זאת לאחר שסיידוף הודיע כי הוא נסוג מהצעתו לרכישת יורוקום וכי הוא דורש לקבל בחזרה את הפיקדון שהפקיד בגובה 50 מיליון שקל - דרישה שלה הבנקים מסרבים.

סימנים של חולשה

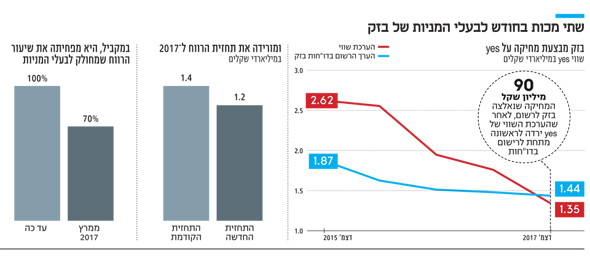

הצעת סיידוף מנצלת, בין היתר, את הודעת בזק מאתמול על הפחתת תחזית הרווח ל־2017. מדובר במכה השנייה שמקבלים בעלי המניות של החברה בחודש החולף. לפני שלושה שבועות היא הכריזה, לראשונה מאז שאלוביץ' רכש את השליטה באפריל 2010, על מדיניות דיווידנד חדשה, שלפיה תחלק רק 70% מהרווח במקום 100% עד היום. אתמול באה עוד בשורת איוב: בזק הודיעה שהרווח הנקי הצפוי לשנת 2017 התכווץ ל־1.2 מיליארד שקל, לעומת תחזית קודמת לרווח נקי של 1.4 מיליארד שקל. אחת הסיבות לכך היא מחיקת 90 מיליון שקל משוויה של yes ‑ שבזק מחזיקה ב־100% ממנה.

נתי סיידוף צילום: אוראל כהן

נתי סיידוף צילום: אוראל כהן

הערכת השווי החדשה מכריזה באותיות קידוש לבנה על תום עידן אלוביץ' בבזק. ערב רכישת yes ב־2015 קיבלה בזק שתי חוות דעת על כדאיות העסקה, משתי חברות ייעוץ שונות: אנטרופי, שהתבססה על חוות הדעת של פרופ' אשר בלס, המליצה להפחית את רכיב המזומן ל־200 מיליון שקל בלבד; מריל לינץ' סברה שרכיב המזומן שנקבע בסופו של דבר בעסקה, 680 מיליון שקל, יהיה הוגן עבור בזק. בעלי המניות שהתבקשו לאשר את העסקה אימצו את ההמלצה של מריל לינץ'.

אבל חוות הדעת של מריל לינץ' לא הביאה בחשבון תרחישים פחות אופטימיים. בפרט, היא לא ייחסה משקל רב להתפתחויות בעולם השידורים שירעו את התנאים בשוק הטלוויזיה, אף שסלקום כבר החלה לפעול בתחום, וגם חברות כמו פרטנר וגולן השתעשעו ברעיון להקים פלטפורמת שידור עצמאית.

ייתכן שבעלי המניות קיבלו את הרושם שההערכה האופטימית היא זו שמשקפת את המציאות. אבל אפשר גם שהם הושפעו מניסיונות השכנוע של אלוביץ' ‑ ששימש בו־זמנית כקונה וכמוכר, בעל השליטה בבזק ובעל השליטה ב־yes. לאלוביץ' היה אינטרס אישי בעסקה בשל תמורה מותנית שהובטחה לו: 170 מיליון שקל אם yes תעמוד ביעדים כספיים.

עכשיו, כשאלוביץ' אינו יושב עוד בדירקטוריון, לאיש אין אינטרס בהערכת יתר של yes, וקל יותר לבצע הפחתות. באסיפת בעלי המניות הבאה, שהוקדמה בשל דרישת הגופים המוסדיים להגדיל את מספר הדח"צים בדירקטוריון, ישתתפו שני הדח"צים שישבו בוועדות הבלתי תלויות והובילו את בזק לחדרי החקירות — טלי סימון ומרדכי (מודי) קרת. בקרב הגופים המוסדיים מצפים ששניהם יודיעו על התפטרותם כבר באסיפה זו, ויפנו מקום לאחרים.

בעל השליטה בבזק שאול אלוביץ' צילום: מוטי קמחי

בעל השליטה בבזק שאול אלוביץ' צילום: מוטי קמחי

תיראו מופתעים

ההודעה של בזק על הפחתת השווי של yes מעתיקה את הכתובת שהיתה על הקיר לתוך הדו"חות הכספיים. yes השיקה בתחילת השנה חבילת ערוצים מוזלת ב־199 שקל, כדי להתמודד עם נטישת לקוחות לסלקום ולפרטנר. זו היתה הפתעה אם השווי שלה לא היה יורד. אפילו חברות דירוג האשראי, שנטייתן להגיב לאירועים באיחור לא אופנתי ידועה ברבים, הכניסו את אגרות החוב של בזק לרשימת מעקב. לפני כחודשיים כתבו אנשי מידרוג בדו"ח מיוחד ש"הסביבה העסקית המאתגרת, ובפרט החרפת תחרות המחירים בתחום הטלוויזיה הרב ערוצית, פוגמים בסיכון האשראי של בזק". ב־S&P מעלות פרסמו דברים דומים בראשית החודש.

אין זו הפעם הראשונה שבזק מפחיתה את הערכת השווי של yes: הערכות נמוכות יותר ויותר כבר פורסמו בשני הרבעונים הקודמים. מדוע רק בפעם השלישית היא נאלצת להכיר בירידת הערך בדו"חות ולרשום הפסד? הסיבה היא שעד כה השווי שבו yes הייתה רשומה בדו"חותיה היה נמוך גם מהערכות השווי המופחתות. אלא שהפעם נרשם לראשונה פער שלילי בין השווי שנקבע על ידי מעריך השווי החיצוני לשווי של yes בדו"חות של בזק.

האם תרחיש דומה יכול להתממש בפלאפון, שגם בה מחזיקה בזק ב־100%? נכון להיום, שוויה של פלאפון שנקבע בידי מעריך בלתי תלוי עומד על 6.5 מיליארד שקל, בעוד שהשווי של פלאפון בדו"חות של בזק עומד על 2.3 מיליארד שקל בלבד. הפער הזה נותן לבזק מרווח נשימה גדול, ולכן גם אם הערכה חדשה תפחית את שוויה של פלאפון, הסיכוי שבזק תידרש להכיר בירידת ערך קלוש.