השורה התחתונה

עליית התשואות בארה"ב והתחזקות הדולר מקרבות את מועד העלאת הריבית בישראל

היחלשות השקל ועליית מחירי הסחורות, לצד המשך צמיחה חיובית, עשויות לסייע לבנק ישראל לעמוד ביעד האינפלציה כבר בקרוב

עונת הדו"חות בארה"ב מסתמנת כאחת החזקות ביותר בשנים האחרונות. אינטל, אמזון, פייסבוק ומיקרוספט הצליחו להכות את תחזיות הרווח באופן המרשים ביותר זה שנים רבות. במציאות רגילה היינו מצפים שעונת דו"חות חזקה כל כך תוביל לראלי משמעותי בשוק המניות האמריקאי, אך כשמסתכלים על ביצועי מדד נאסד"ק בשבוע האחרון, רואים ירידה של 0.4%.

- סימני האטה בצמיחה העולמית עשויים לשחק לידי משקיעי האג"ח

- שש העלאות ריבית בשנתיים? ארבעה סימנים מעידים שהמשקיעים דווקא חוששים מהאטה

- "מדינת ישראל היא נס כלכלי שנבנה מהשילוב עם העולם"

הרף הפסיכולוגי נחצה

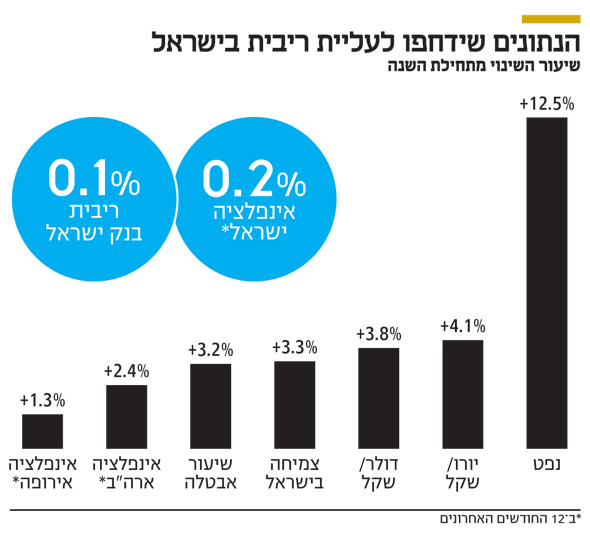

שוקי המניות מתקשים לטפס בגלל ארבע סיבות עיקריות: הסיבה הראשונה היא החשש מהידוק מוניטרי ועליית התשואות באפיקים חסרי סיכון. האג"ח האמריקאיות ל־10 שנים חצו בשבוע שעבר את הרף הפסיכולוגי של ה־3% ואפילו נסחרו ביום רביעי ב־3.06%, מה שנראה כהתבססות ברמה חדשה וגבוהה מזו שאליה התרגלו המשקיעים מאז דצמבר 2013.

התשואות, שעמדו בתחילת החודש על 2.73%, עלו ב־33 נקודות בסיס והסבו למשקיעים הפסד של 2.5%. כעת חוששים בעולם שיו"ר הפד ג'רום פאוול, שמסתמן כניצי למדי, יכריז על העלאת ריבית לא רק ביוני ודצמבר אלא גם בספטמבר.

הסיבה השנייה, שקשורה לראשונה, היא העלייה בציפיות האינפלציה. שיעור האבטלה בארה"ב עומד על 4.1%, שפל של 17 שנה, ומספר דורשי דמי אבטלה חדשים נמצא סמוך לרמות הנמוכות ביותר מאז 1970.

אמנם הנתונים החזקים עדיין לא באים לידי ביטוי בעלייה אגרסיבית ברמות השכר, אבל מספר האמריקאים שמחליפים מקומות עבודה כדי לשדרג לעצמם את תנאי העבודה עולה, ובאוכלוסייה זו נרשמת עליית שכר ממוצעת של 4%.

בנוסף, מסתמן מחסור באנשי מקצוע מסוימים ועל פי "הוול סטריט ג'ורנל", חברות הרכבות מציעות מענק חתימה שנע בין 10,000 ל־25 אלף דולר לחשמלאים ועובדי צוות אחרים. לכל אלו ניתן להוסיף עלייה של כ־13% במחיר הנפט שכבר נושק לרמת 70 הדולרים.

מעורבות דולרית חזקה

הסיבה השלישית היא התחזקות הדולר בעולם. בעוד את מרבית הכותרות משכו האג"ח האמריקאיות, המשקיעים החלו לחשוב מהן ההשלכות של הקפיצה בשיעור של 2.5% בשער הדולר מול סל המטבעות. הדולר הוא המטבע החשוב ביותר בעולם, ובמרבית העסקאות הגדולות ישנה מעורבות דולרית בשלב כזה או אחר בתהליך.

גם מחירי הסחורות והאנרגיה – כמו הנפט שמחירו עלה ב־12.5% מינואר – נקובים בדולר, וניתן לומר שהתחזקותו מגדילה את ההוצאה על סחורות הכרחיות ומשאירה פחות כסף להוצאות אחרות. זוהי הסיבה שהתחזקות הדולר בעולם משולה להידוק מוניטרי, ולכן אינה תומכת בשוק המניות.

רמות המכפילים הגבוהות

הסיבה הרביעית לפער בין הדו"חות המצוינים לביצועים החלשים של שוקי המניות היא רמות המכפילים הגבוהות, בעיקר במניות הטכנולוגיה. אמזון נסחרת במכפיל רווח היסטורי של 255, נטפליקס במכפיל של כ־250, מיקרוסופט ב־78, גוגל ב־57 ופייסבוק, שמתאוששת מפרשיית דליפת פרטי המשתמשים, נסחרת במכפיל של כ־32 שנים. בתמחור כזה ניתן היה לדמיין מה היה קורה לשווקים אילולא החברות היו מצליחות לשגר דו"חות כספיים מוצלחים כל כך.

הסביבה העולמית שהפכה לאינפלציונית יותר משפיעה גם על משקיעי האג"ח בארץ. מאז תחילת השנה התחזק שער החליפין האפקטיבי ב־3.8%, ובבנק ישראל מחככים ידיים בהנאה, זאת לאחר שנים של המתנה לכך שפער הריביות בין ישראל לארה"ב יגרום לפיחות השקל ביחס לדולר.

השילוב של התחזקות הדולר והיורו, שני המטבעות החשובים ביותר ליצוא הישראלי, מגדיל את פוטנציאל הצמיחה של ישראל תוך כדי יבוא של אינפלציה מהעולם. יבוא האינפלציה קשור להתייקרות השקלית במחירי הסחורות והאנרגיה, להתייקרות הדולרית במחירי הנפט ולסביבה אינפלציונית עולמית גבוהה יותר אשר משפיעה על כל מוצר המיובא לארץ.

בהנחה ששוק העבודה ימשיך להפגין עוצמה והצמיחה המקומית תימשך, חזרת האינפלציה לתחום היעד של בנק ישראל תאפשר לנגידה קרנית פלוג להעלות את הריבית ברבעון הרביעי של השנה, בהתאם לתחזית של חטיבת המחקר של בנק ישראל. בנסיבות אלו, אין פלא שביצועי האפיק הצמוד עקפו מתחילת השנה את האפיק השקלי ב־1.5%, שציפיות האינפלציה הגלומות בשוק עלו מדרגה ושהאג"ח הארוכות איבדו גובה.

חשש מהאטה בצמיחה

בהסתכלות קדימה כדאי להמשיך ולעקוב אחר התנהגות הדולר בעולם, התשואות בארה"ב וקצב הצמיחה העולמי. בסוף השבוע חזרו התשואות לרמה של 2.96% והדולר נחלש, זאת על רקע חשש שהצמיחה העולמית מתחילה להאט. החשש עלה בעקבות פרסום נתוני הצמיחה הרבעוניים הנמוכים ביותר בבריטניה מאז 2012, ומספרים חלשים בצרפת ובספרד. גם נתוני התוצר שפורסמו בארה"ב הצביעו על האטה בקצב הצמיחה מ־2.9% ברבעון הרביעי של 2017 ל־2.3% בלבד ברבעון הראשון של 2018.

ככל שקצב הצמיחה העולמי ידעך, כך התשואות בעולם יחזרו לרדת ומשקיעי האג"ח ייהנו. מנגד, המשך צמיחה עולמית, מלווה בעלייה באינפלציה ובריבית הדולרית, עשוי להוביל להמשך עליית תשואות, בעיקר במדינות שבהן הריבית עדיין אפסית, וזאת ללא פיצוי מספק מצד המניות.

השורה התחתונה

ככל שקצב הצמיחה העולמי ידעך, התשואות יחזרו לרדת ומשקיעי האג"ח ייהנו. אך המשך צמיחה, מלווה בעלייה באינפלציה ובריבית הדולרית, עשוי להוביל להמשך עליית תשואות

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות

גם מחירי הסחורות והאנרגיה נקובים בדולר, וניתן לומר שהתחזקותו בעולם משולה להידוק מוניטרי ולכן אינה תומכת בשוק המניות

ככל שקצב הצמיחה העולמי ידעך, התשואות יחזרו לרדת ומשקיעי האג"ח ייהנו. אך המשך צמיחה, מלווה בעלייה באינפלציה ובריבית הדולרית, עשוי להוביל להמשך עליית תשואות