ניתוח כלכליסט

פרשמרקט מציגה: איך לנהל רשת ברווחיות גבוהה פי 4 משופרסל

אחרי שנים של צמיחה מתחת לרדאר, האחים אמיר מנפיקים 30% מפרשמרקט. תשקיף הרשת חושף כיצד הם משיגים שיעור רווח חריג של 5.7% - יותר מכפול מהמתחרות רמי לוי וויקטורי. השאלה הגדולה - האם החגיגה תוכל להימשך אחרי החשיפה

עשור וחצי אחרי שהקימו את רשת פרשמרקט כחברה פרטית, האחים יוסי ושלומי אמיר פונים להנפיק כשליש ממניותיה. זה צעד לא טריוויאלי לאנשי עסקים שהתרגלו לפעול מתחת לרדאר התקשורתי, ועכשיו נדרשים לחשוף לעין כל את התוצאות העסקיות של הרשת. אבל עיון בתשקיף שמסרה החברה לבורסה מסביר למה הם מקווים שהשוק יעריך את שוויה בלא פחות ממיליארד שקל.

- בנק הפועלים הגיש טיוטת תשקיף להנפקת ישראכרט

- פז גייסה 650 מיליון שקל בהנפקת אג"ח

- אינטרנט זהב גייסה 99 מיליון שקל בהנפקת מניות

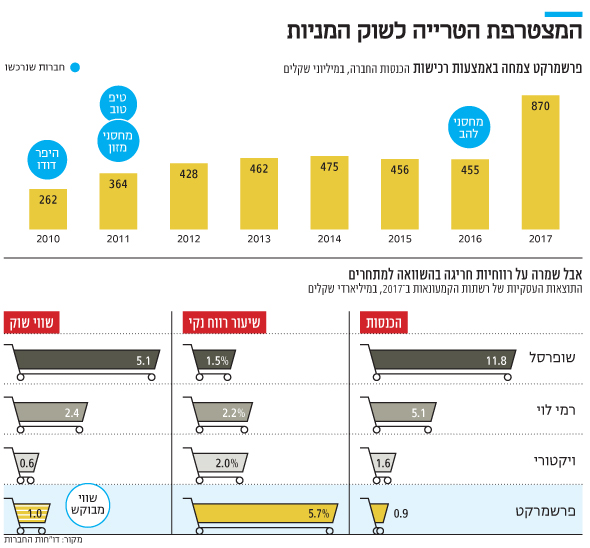

ב־2017 הציגה הרשת, שמפעילה 31 סניפים ברחבי הארץ, שיעורי רווחיות שאינם מוכרים בענף הקמעונאות - 5.66%. רווחי שופרסל, לדוגמה, עמדו באותה תקופה על 1.5% בלבד מההכנסות; אלה של ויקטורי על 2%; ואלה של רמי לוי ‑ על 2.2%. הרווחיות החריגה אפשרה לפרשמרקט להתרחב בעשור האחרון באמצעות רכישות מבלי להיעזר כנראה בהלוואות, ולכן היא מגיעה להנפקה ללא חוב.

בהנפקה הצפויה יציעו האחים אמיר למכירה 30% ממניות פרשמרקט, רובן מתוך מניותיהם הפרטיות, ומקצתן מניות חדשות שיכניסו לחברה הון חדש. הם והחתמים, דיסקונט קפיטל, ינסו לרכב על הצלחות דומות שנרשמו לאחרונה בענף ‑ הנפקה מוצלחת של כלל משקאות (יפאורה); ועסקה שבה מכרה דיסקונט השקעות שבשליטת אדוארדו אלשטיין 16.6% משופרסל תמורת 854 מיליון שקל.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מדוע חברה כל כך רווחית בתחומה, ללא מינוף וחוב, מחליטה בכלל לפנות לבורסה, כשלבעלים יש אפשרות להמשיך לפעול בצל מבלי לחשוף את הנתונים? ההערכות הן שהאחים אמיר פשוט מעוניינים לפגוש כבר מזומנים אחרי כעשרים שנה שבהן עסקו בבניית העסק. מקורבים להנפקה טוענים שהשניים מחויבים להישאר בחברה ולהמשיך להוביל אותה ברמות הצמיחה הנוכחית, ואף מתכננים להרחיב אותה באמצעות רכישות נוספות, הפעם בעזרת שוק ההון.

משהו על הדרך שבה הצליחה פרשמרקט להגיע לרווחיות הגבוהה שלה אפשר ללמוד מהמידע שבתשקיף.

סוד ההצלחה: בלי בלוג ובלי מרלו”ג

האחים אמיר הקימו את פרשמרקט בשנת 2002, ובמשך השנים הרחיבו אותה באמצעות רכישות. כיום הרשת כוללת את המותגים פרשמרקט, היפר דודו, טיפ טוב, מחסני להב ומחסני מזון. פיזור המותגים מסייע לצמצום החשיפה של החברה לתקשורת, אבל גם לשמירה על נאמנות הלקוחות שהתרגלו לערוך קניות בחנויות האלה.

מתוך 31 סניפי הרשת, ששטחם הממוצע 700 מ”ר, ארבעה נמצאים בהרצליה, ושלושה בכל אחת מהערים תל אביב, פתח תקווה וחיפה. השאר פזורים בדרום, בצפון ובמרכז. הרשת מעסיקה 1,520 עובדים, מהם 95 עובדי מטה. במועדון הלקוחות שלה 150 אלף חברים, תחת שמות המותג השונים.

איך מסבירים את היעילות המרשימה של הרשת? הסבר אחד שמציעים גורמים בשוק הקמעונאות הוא ש“לאחים יש אסטרטגיה שונה מזו של רוב החברות הדומות להם. הם החליטו לפעול ללא מרכז לוגיסטי, מתוך תפיסה שמרכז כזה מייצר עלויות מיותרות ובירוקרטיה לוגיסטית. לכל המתחרים יש מרכז לוגיסטי יקר שנתפס בשוק כדבר שאי אפשר בלעדיו”. רק לפירות וירקות פרשמרקט מחזיקה במרכז הפצה שסחורה מהמגדלים מגיעה אליו במרוכז.

ההחלטה לוותר על מרלו"ג נובעת גם מהמחשבה שרוב הספקים יפסיקו בהדרגה להפיץ את סחורותיהם ישירות לקמעונאים, ותחת זאת יעבירו את הסחורה לחברות לוגיסטיקה חיצוניות שיאחדו סחורות של כמה ספקים ויפיצו אותן באופן מרוכז לסניפי הקמעונאיות.

הסבר נוסף ליעילות הוא שהרשת מפעילה רק סניפים שכונתיים וסניפים במרכזי הערים, ללא שום סניף באזורי תעשייה. האחים דחו לאורך השנים הצעות לרכוש סניפים בא זורי תעשייה.

בשדה המימון, האחרים קיבלו כבר בתחילת הדרך החלטה אסטרטגית להתפתח אך רק מהרווחים שנצברים בחברה, ולא מהלוואות. אפילו הצעה לשכור כלי רכב בליסינג, נידחתה על ידם.

הסניף בגליל ים

הסניף בגליל ים

לרשת גם אין כיום אתר מכירות מקוון. גורמים בתחום טוענים שגם העיכוב הזה נועד לחסוך עלויות, עד שבחברה הבינו שהשוק פונה לכיוון של קניות באינטרנט. לדברי אחת הגורמים, עד היום האחים לא ראו במכירה מקוונת פעילות רווחית.

רק עתה פרשמרקט מקימה לעצמה אתר אינטרנט, הרבה אחרי הרשתות האחרות. לפני כמה שבועות היא חתמה על הסכם שיתוף פעולה עם חברת התוכנה סלף פוינט להקמת זירת קניות מקוונת. אך בניגוד למקובל בענף, היא מתכוונת לספק שירותי אונליין רק באיזורי הערים שבהן יש לה נוכחות פיזית.

עוד הסבר שהחברה מספקת להצלחה במסגרת התשקיף הוא עבודת מטה החברה הריכוזי, שמאפשר מעקב ופיקוח על תקורות והוצאות, וכן שיפור בתנאי הסחר מול הספקים הראשיים. על התחום הזה מופקד שלומי אמיר, שמשמש כמנכ”ל החברה. הרחבת הרשת מאפשר לרשת להגדיל את כוח הקנייה שלה.

לפי התשקיף, “החברה נוהגת לרכוש מוצרים מספקים המבצעים יבוא מקביל, במטרה להוזיל עלויות ולהקטין חשיפות לסיכונים”. היא אינה אחראית ליבוא המקביל בעצמה, ועל כן אינה נדרשת לרכוש מוצרים בהיקפים שאינם תואמים את צרכיה הספציפיים. כמו כן היא עורכת סקרי שוק יומיים בסביבת הסניפים כדי לשמור על מחירים אטרקטיביים לעומת המתחרים.

ההחלטה לפעול תחת חמישה מותגים שונים גם היא תורמת לרווחיות של הרשת. כיצד? בזכות הביזור, פרשמרקט אינה חייבת להציע מבצעים אחידים או מחירים אחידים בכל הסניפים, והתמחור השונה מאפשר לה להשאיר לעצמה יותר רווח. כמו כן, הוא מאפשר לה למכור בכל אחת ממותגי הרשת מוצרים שונים, בהתאם למרקם הסוציואקונומי באזור שבו נמצאצ כל חנות. כך מתאפשרת רווחיות גבוהה במיוחד באזורים מסויימים.

רגע לפני ההנפקה: ההכנסות קפצו פי שניים

שנת 2017 היתה מוצלחת במיוחד לפרשמרקט. הכנסות הרשת הגיעו ל־-870 מיליון שקל, עלייה של 91% לעומת הכנסות השנה הקודמת, שעמדו על 455 מיליון שקל. זו היתה השנה הראשונה שבה נכללו בדו”חות הכספיים התוצאות של 12 סניפי מחסני להב. האחים אמיר רכשו את הרשת מקואופרטיב דן תמורת 85 מיליון שקל ועוד 15 מיליון שקל עבור המלאי.

הרכישה שיפרה שיעורי הרווחיות של הרשת, שהיו גבוהים עוד קודם. פרשמרקט סיימה את 2017 עם רווח גולמי של 291 מיליון שקל, זינוק של 105% לעומת 2016, שמגלם שיעור רווח גולמי של 33.5%. לשם השוואה, ויקטורי רשמה באותה שנה שיעורי רווח גולמי של 24%; רמי לוי ‑ 21.9%; ושופרסל ‑ 25.8%. ה־EBITDA (רווח תפעולי תזרימי) עמד ב־2017 על 79.3 מיליון שקל, עליה של כ־93% לעומת כ־41 מיליון ב־2016: שולי אביטדה של 9.1%. הרווח הנקי עלה ב־92% ל־49.3 מיליון שקל, לעומת 25.7 מיליון ב־2016.

ברבעון הראשון של 2018 המספרים אף מרשימים יותר: הכנסות של 248 מיליון שקל, 42% יותר מאשר ברבעון המקביל אשתקד; רווח גולמי של 81.3 מיליון שקל, עלייה של 43% מהרבעון המקביל; ורווח נקי של 14.2 מיליון שקל, 75% יותר מאשר ברבעון המקביל. ברמה שנתית, אלה הכנסות שנתיות של כמיליארד שקל ורווח של כ־57 מיליון שקל.

שיעורי הרווחיות הגולמית הגדולים באים מתחום הירקות והפירות (42%), הקצביה (34%), מוצרי מכולת (31%) ולבסוף חלב ומוצריו (28%).

האחים יוסי ושלומי אמיר צילום: מורג ביטן

האחים יוסי ושלומי אמיר צילום: מורג ביטן

לא לעולם חוסן? החשיפה תקשה על שימור הרווחיות

למרות הצלחות הנפקת כלל משקאות ומכירת מניות שופרסל, פרשמרקט מגיעה לשוק דווקא בשעה שמורגשת רגיעה, וקושי בהנפקות ראשוניות ואפילו בהנפקות אג”ח. החברה אמנם חזקה, אבל תנאי השוק עלולים להכביד על הצלחת ההנפקה. לא נראה שהאחים יבקשו להנפיק בכל מחיר.

ויש אתגרים נוספים. פתיחת סניף חדש מלווה בהטבות מספקים שמוערכות ב-־2.5 מיליון שקל שנפרסות על פני כשלוש שנים, ובאות לביטוי ברווחים. כדי לשמור על היתרון הזה, הרשת תצטרך להמשיך לרכוש סניפים חדשים.

וחשש נוסף נובע מהשלכות החשיפה החדשה של הרשת כחברה ציבורית. זו תביא את החברה לתוך סקרי השוק במדורי הצרכנות, ותוציא לאור את המחירים הגבוהים שהיא גובה עבור מוצרים מסוימים.מעבר למיתוג אחיד עלול להקשות עליה לעמוד באותה רמת רווחיות. עם זאת, האחים הוכיחו בעבר שהם מסוגלים לשמור על הרווחיות הגבוה ולהגדיל אותה. למעשה, זה הרווחיות ולא גודל הרשת היתה המניע העיקרי שלהם להרחבתה.